1、行业分析:上游铜矿面临结构性短缺

我们的铜行业中观供需平衡关系分析的框架如下:1)宏观经济决定了铜需求的中长期逻辑,终端消费结构的差异使得铜消费增速的变化;2)不同区域对铜消费增速的贡献存在差异,中国过去十年成为全球最为重要的消费增长点,但随着基数效应的逐渐钝化,未来的关注点在区域上边际效应变化更为明显的海外地区(发达国家消费回暖和新兴市场国家增长贡献);3)新兴产业对铜消费增长的贡献同样重要,例如:新能源汽车产业、消费升级等;4)供给结构存在较大差异,上游矿上是铜产业中定价的核心,而行业周期特点在资本开支大幅下滑的环境中更值得关注;5)精炼铜的供给较为复杂,尤其是精炼铜库存的变化将左右市场阶段性的价格。所讨论的供需平衡关系,我们更多关注在某一个环节变化对铜行业整体的冲击和影响。

参考观研天下发布《2018年中国精炼铜行业分析报告-市场运营态势与投资前景预测》

2、预计铜行业上市公司盈利高增速有望保持

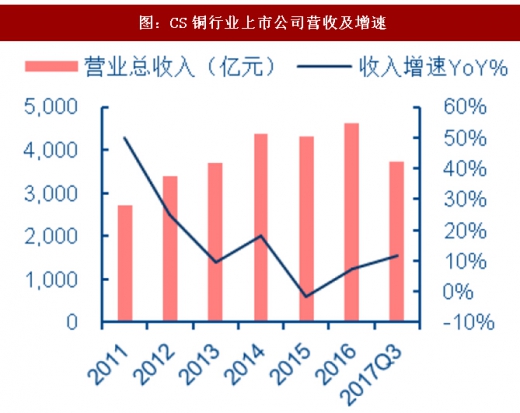

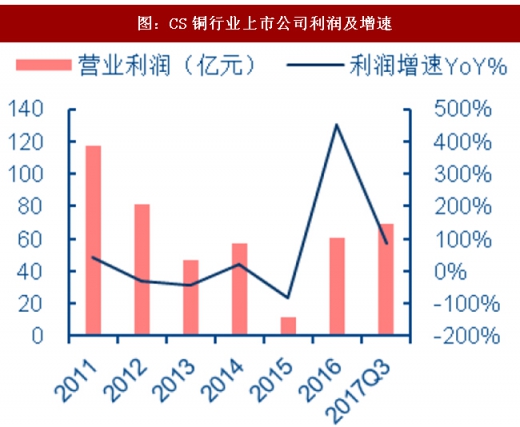

根据2016年及2017年第三季度数据,铜行业上市公司营收分别同比增长7.57%和11.71%,营业利润则分别同比增长452.38%和84.67%。经历2015年低谷后,从2016年开始,宏观经济形势转好,铜价从2016年初整体开始逐步回升,行业相关企业的业绩也逐步趋好。

预计2018-2019年铜行业上市公司营收增长有望保持10%的水平。全球铜市将由过剩转为短缺,支撑铜价上涨,随着国内铜企上游资源优势逐渐强化,铜价上涨直接催化企业盈利弹性,行业内公司盈利水平稳步提高。

我们的铜行业中观供需平衡关系分析的框架如下:1)宏观经济决定了铜需求的中长期逻辑,终端消费结构的差异使得铜消费增速的变化;2)不同区域对铜消费增速的贡献存在差异,中国过去十年成为全球最为重要的消费增长点,但随着基数效应的逐渐钝化,未来的关注点在区域上边际效应变化更为明显的海外地区(发达国家消费回暖和新兴市场国家增长贡献);3)新兴产业对铜消费增长的贡献同样重要,例如:新能源汽车产业、消费升级等;4)供给结构存在较大差异,上游矿上是铜产业中定价的核心,而行业周期特点在资本开支大幅下滑的环境中更值得关注;5)精炼铜的供给较为复杂,尤其是精炼铜库存的变化将左右市场阶段性的价格。所讨论的供需平衡关系,我们更多关注在某一个环节变化对铜行业整体的冲击和影响。

参考观研天下发布《2018年中国精炼铜行业分析报告-市场运营态势与投资前景预测》

图:铜行业供需平衡表分析框架

资料来源:观研天下整理

2、预计铜行业上市公司盈利高增速有望保持

根据2016年及2017年第三季度数据,铜行业上市公司营收分别同比增长7.57%和11.71%,营业利润则分别同比增长452.38%和84.67%。经历2015年低谷后,从2016年开始,宏观经济形势转好,铜价从2016年初整体开始逐步回升,行业相关企业的业绩也逐步趋好。

图:CS铜行业上市公司营收及增速

图:CS铜行业上市公司利润及增速

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。