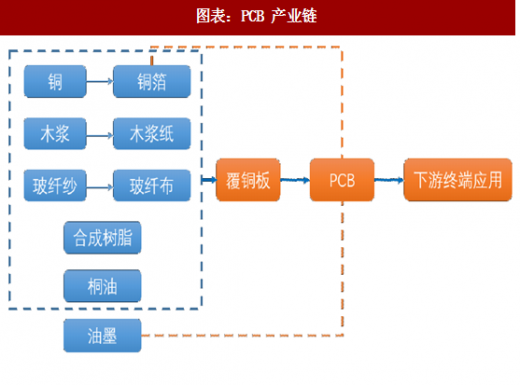

一、覆铜板:PCB核心原材料,下游应用广泛

PCB作为电子工业之母,上游主要为原材料供应商(玻璃纤维纱,铜箔,覆铜板,环氧树脂,油墨,木浆等),中游为覆铜板与 PCB板制造加工商,下游可运用于消费电子、汽车电子、网络通讯、工控医疗、航空航天等领域。

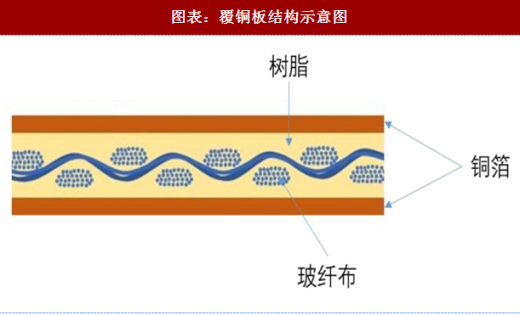

覆铜板(简称 CCL)是以电子级玻璃纤维布为基材,浸以树脂材料,经烘干处理后,制成半固化状态的粘结片,再在单面、双面或多层板面敷上板薄的铜箔,经特殊的热压工艺条件下制成的,是PCB的直接原材料,担负着(PCB)导电、绝缘、支撑三大功能。覆铜板材料占整个 PCB 生产成本的 20%~40%,在所有PCB的物料成本中占比最高。

二、行业稳步增长,产业转移助推国内行业产量平稳快速发展

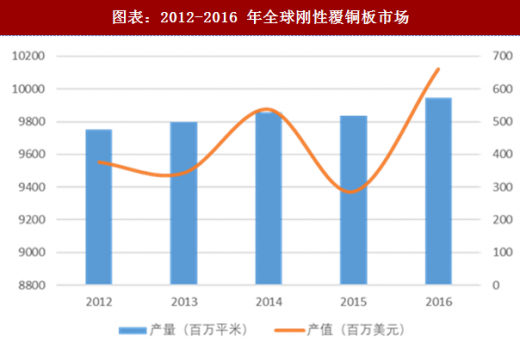

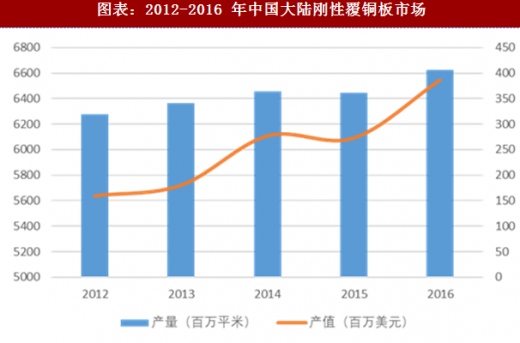

消费电子、汽车电子、军工领域需求对PCB产生巨大的拉动作用,促进覆铜板产业的增长。根据 Prismark 的数据,2016 年全球刚性覆铜板总产量 5.73 亿平米,自2012年以来复合增速为4.8%;2016年中国大陆地区刚性覆铜板总产量4.06 亿平米,自2012年以来复合增速为6.25%。

参考观研天下发布《2017-2022年中国覆铜板行业市场发展现状及十三五投资定位分析报告》

参考观研天下发布《2017-2022年中国覆铜板行业市场发展现状及十三五投资定位分析报告》

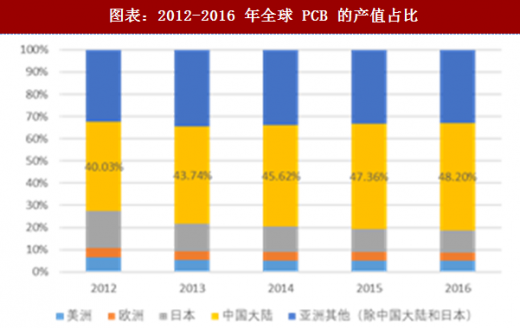

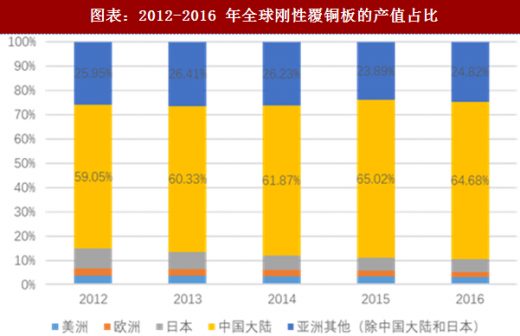

我国覆铜板起步较晚,1978 年后开始大规模引进国外技术,到目前国内覆铜板产值稳居世界第一。美洲、欧洲和日本PCB产值在全球的占比不断下降;与此同时,中国大陆PCB产值全球占有率则不断攀升,由2012年的40.03%进一步增加至2016年的48.2%;中国大陆已形成了较为完整的电子产品制造产业链,有利于处于产业链中间的覆铜板保持稳定发展空间,2012年中国大陆区域覆铜板产值全球占比59.05%增加至2016年的64.68%:全球线路板和覆铜板产能向亚洲尤其是中国转移的趋势仍将继续。预测覆铜板产业向中国大陆持续转移将继续推动国内覆铜板行业产量的平稳增长。

我国覆铜板起步较晚,1978 年后开始大规模引进国外技术,到目前国内覆铜板产值稳居世界第一。美洲、欧洲和日本PCB产值在全球的占比不断下降;与此同时,中国大陆PCB产值全球占有率则不断攀升,由2012年的40.03%进一步增加至2016年的48.2%;中国大陆已形成了较为完整的电子产品制造产业链,有利于处于产业链中间的覆铜板保持稳定发展空间,2012年中国大陆区域覆铜板产值全球占比59.05%增加至2016年的64.68%:全球线路板和覆铜板产能向亚洲尤其是中国转移的趋势仍将继续。预测覆铜板产业向中国大陆持续转移将继续推动国内覆铜板行业产量的平稳增长。

PCB作为电子工业之母,上游主要为原材料供应商(玻璃纤维纱,铜箔,覆铜板,环氧树脂,油墨,木浆等),中游为覆铜板与 PCB板制造加工商,下游可运用于消费电子、汽车电子、网络通讯、工控医疗、航空航天等领域。

图表:PCB 产业链

图表:覆铜板结构示意图

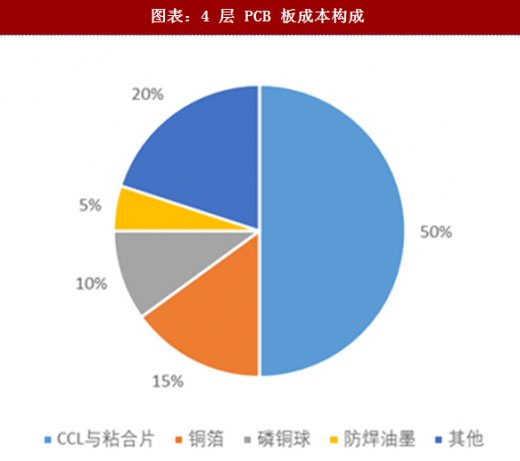

图表:4 层 PCB 板成本构成

消费电子、汽车电子、军工领域需求对PCB产生巨大的拉动作用,促进覆铜板产业的增长。根据 Prismark 的数据,2016 年全球刚性覆铜板总产量 5.73 亿平米,自2012年以来复合增速为4.8%;2016年中国大陆地区刚性覆铜板总产量4.06 亿平米,自2012年以来复合增速为6.25%。

图表:2012-2016 年全球刚性覆铜板市场

图表:2012-2016 年中国大陆刚性覆铜板市场

图表:2012-2016 年全球 PCB 的产值占比

图表:2012-2016 年全球刚性覆铜板的产值占比

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。