一辆传统乘用车和重型车平均使用玻纤为7和50kg。随着各国对汽车油耗和碳排放要求趋严(汽车减重 10%,燃油消耗量降低 68%),多项政策促汽车轻量化加速推进。对玻纤需求提升包括新增量和渗透率提高:1)传统汽车稳定增长,新能源汽车带来新增需求。2)国产车玻纤及复合材料应用比例为8-12%,而发达国家在20~30%,而我国油耗标准年降幅要求更高,未来玻纤渗透率有望逐渐提升。据粗略统计,泰山玻纤热塑销量近年来保持 30%以上的增长。

参考观研天下发布《2018年中国玻璃纤维行业分析报告-市场深度分析与发展前景预测》

参考观研天下发布《2018年中国玻璃纤维行业分析报告-市场深度分析与发展前景预测》

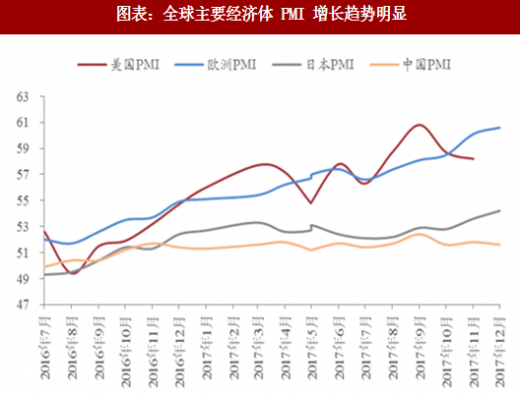

图表:全球主要经济体 PMI 增长趋势明显

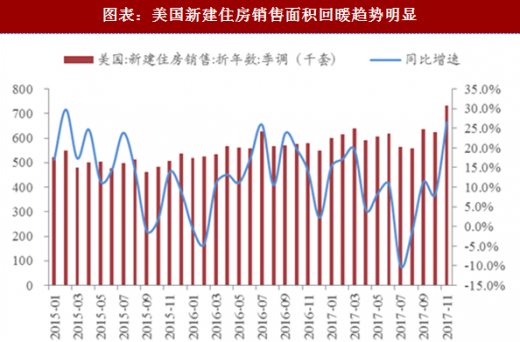

图表:美国新建住房销售面积回暖趋势明显

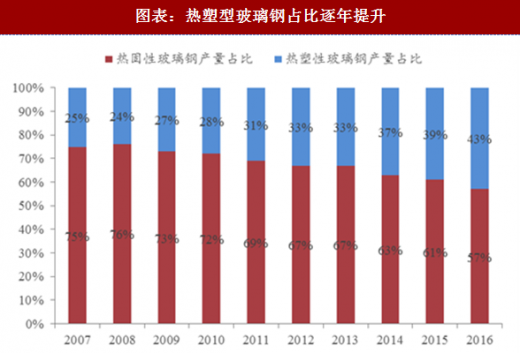

图表:热塑型玻璃钢占比逐年提升

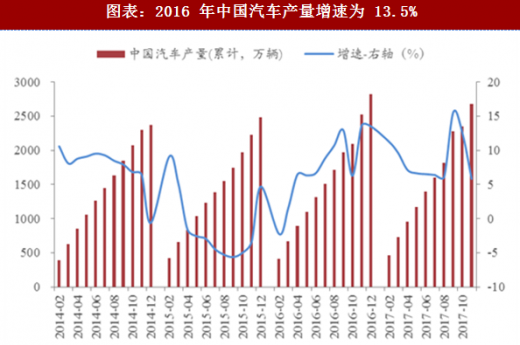

图表:2016 年中国汽车产量增速为 13.5%

图表:新能源汽车产量增速较高

图表:政策支持汽车轻量化材料的发展

图表:碳排放标准收紧,中国年降幅要求最高

图表:汽车领域常用复合材料种类

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。