玻璃产量与地产竣工面积呈现较强相关性。玻璃作为用于地产竣工阶段的重要工业品,产量与地产竣工面积具备较为明显的相关性。我们统计了近年玻璃产量和地产施工面积的关系。发现二者存在较为明显的相关性。

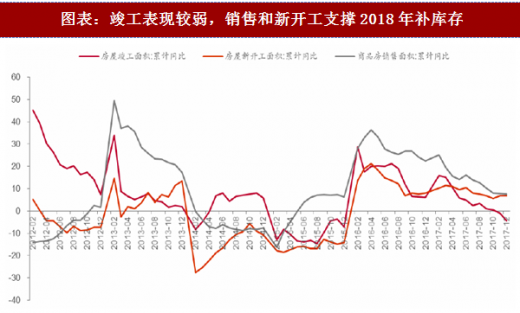

本轮地产小周期仍将在 2018 体现较强韧性,上半年竣工需求可能较为旺盛。2017年全国商品房销售面积增速为7.7%,商品房待售面积增速为-15.30%,整体看库存去化效果较为明显。但是2017年的竣工数据表现较弱,因而我们认为建立在2015-2017地产小周期回暖、库存去化力度较为明显的基础上,2018年上半年具备较强的补库存基础。我们认为竣工面积有望扭转今年的颓势,对玻璃需求继续形成支撑。

本轮地产小周期仍将在 2018 体现较强韧性,上半年竣工需求可能较为旺盛。2017年全国商品房销售面积增速为7.7%,商品房待售面积增速为-15.30%,整体看库存去化效果较为明显。但是2017年的竣工数据表现较弱,因而我们认为建立在2015-2017地产小周期回暖、库存去化力度较为明显的基础上,2018年上半年具备较强的补库存基础。我们认为竣工面积有望扭转今年的颓势,对玻璃需求继续形成支撑。

参考观研天下发布《2018年中国玻璃纤维行业分析报告-市场深度分析与发展前景预测》

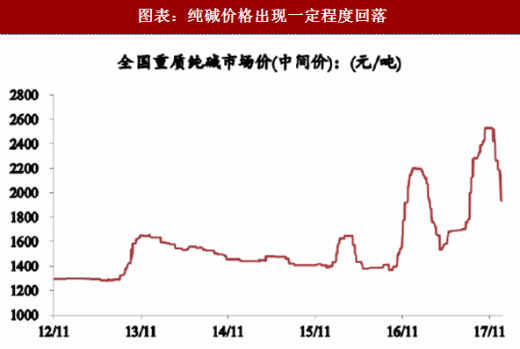

原材料成本回落进一步释放盈利空间。进入 2017 年四季度,纯碱价格出现大幅度上涨,侵蚀了较多盈利。但是从12月下旬以来,纯碱价格回落明显,而随着后期玻璃产线整体产能收缩的趋势,纯碱供需关系或将进一步出现缓和。玻璃企业的盈利空间有望释放。

原材料成本回落进一步释放盈利空间。进入 2017 年四季度,纯碱价格出现大幅度上涨,侵蚀了较多盈利。但是从12月下旬以来,纯碱价格回落明显,而随着后期玻璃产线整体产能收缩的趋势,纯碱供需关系或将进一步出现缓和。玻璃企业的盈利空间有望释放。

我们认为,玻璃行业供给在 2018 年有延续收缩的态势,而需求存在一定超预期基础,整体供需关系有望进一步回暖。核心推荐旗滨集团。公司 2018 年因为自身三条产线复产,叠加马来西亚产能可以进行满产,整体产量可能有 1000 万重箱左右的增长;行业产能端的进一步收缩,成本端的下行都将持续改善公司的盈利能力。

我们认为,玻璃行业供给在 2018 年有延续收缩的态势,而需求存在一定超预期基础,整体供需关系有望进一步回暖。核心推荐旗滨集团。公司 2018 年因为自身三条产线复产,叠加马来西亚产能可以进行满产,整体产量可能有 1000 万重箱左右的增长;行业产能端的进一步收缩,成本端的下行都将持续改善公司的盈利能力。

图表:玻璃产量和地产施工面积相关性较高

参考观研天下发布《2018年中国玻璃纤维行业分析报告-市场深度分析与发展前景预测》

图表:地产库存去化效果较为明显

图表:竣工表现较弱,销售和新开工支撑2018年补库存

图表:纯碱价格出现一定程度回落

图表:旗滨集团弹性预测

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。