本轮玻璃景气自2015年触底回升,在2016-2017下半年的两轮旺季都进入了较好的上升通道,行业本轮价格景气高企主要来自于三方面因素:

1)地产需求整体相对平稳;2)2015年后严禁新增为供给端构筑安全边际,前期行业景气谷底使得行业复产心态偏谨慎;3)集中冷修期的到来进一步收缩了有效产能。我们认为,2018 年供给收缩仍旧是玻璃行业景气的核心驱动因素,而地产补库存的需求释放或将为行业带来弹性。

参考观研天下发布《2018年中国玻璃纤维行业分析报告-市场深度分析与发展前景预测》

参考观研天下发布《2018年中国玻璃纤维行业分析报告-市场深度分析与发展前景预测》

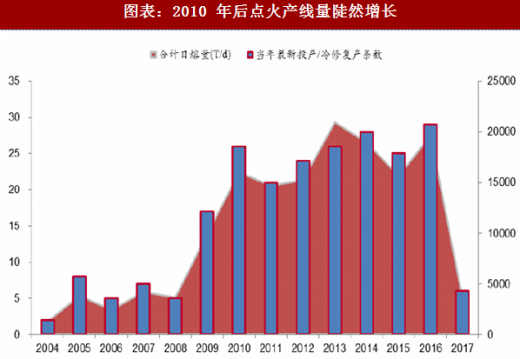

行业逐渐进入整体冷修高峰期。玻璃产线的冷修周期一般为6-8年左右,根据我们上图中统计,在当前在产产线中,2010年以后点火的产线出现陡然增加。因而我们认为,从 2016 年开始,玻璃行业已经进入了行业自然的冷修高峰期。虽然由于高景气的延续,部分企业倾向于推迟冷修的时间,但是等到冷修集中释放时,行业的供给收缩力度有可能更为明显。

排污许可证、排放标准将提升进一步增强产能约束。随着环保政策不断趋严,国家针对污染较为严重的各项工业推出了更加严格的排污许可证制度。其中针对玻璃工业,要求 2017 年底之前,所有产线取得排污许可证;截止目前,环保压力较重的河北沙河地区,因为未取得排污许可证而停产的玻璃产线已经达到22条。

与此同时,环保部于 2017 年 6 月发布的排放限值的征求意见稿,进一步提高了针对玻璃行业的排放标准,我们认为在各地方政府环保压力猛增的前提下,一旦这一标准得以实施,我们可能将看到更为猛烈的供给端收缩。

1)地产需求整体相对平稳;2)2015年后严禁新增为供给端构筑安全边际,前期行业景气谷底使得行业复产心态偏谨慎;3)集中冷修期的到来进一步收缩了有效产能。我们认为,2018 年供给收缩仍旧是玻璃行业景气的核心驱动因素,而地产补库存的需求释放或将为行业带来弹性。

图表:本轮玻璃景气回升延续周期为自2010 年以来最长

图表:2010 年后点火产线量陡然增长

行业逐渐进入整体冷修高峰期。玻璃产线的冷修周期一般为6-8年左右,根据我们上图中统计,在当前在产产线中,2010年以后点火的产线出现陡然增加。因而我们认为,从 2016 年开始,玻璃行业已经进入了行业自然的冷修高峰期。虽然由于高景气的延续,部分企业倾向于推迟冷修的时间,但是等到冷修集中释放时,行业的供给收缩力度有可能更为明显。

排污许可证、排放标准将提升进一步增强产能约束。随着环保政策不断趋严,国家针对污染较为严重的各项工业推出了更加严格的排污许可证制度。其中针对玻璃工业,要求 2017 年底之前,所有产线取得排污许可证;截止目前,环保压力较重的河北沙河地区,因为未取得排污许可证而停产的玻璃产线已经达到22条。

与此同时,环保部于 2017 年 6 月发布的排放限值的征求意见稿,进一步提高了针对玻璃行业的排放标准,我们认为在各地方政府环保压力猛增的前提下,一旦这一标准得以实施,我们可能将看到更为猛烈的供给端收缩。

图表:玻璃排污标准进一步收紧

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。