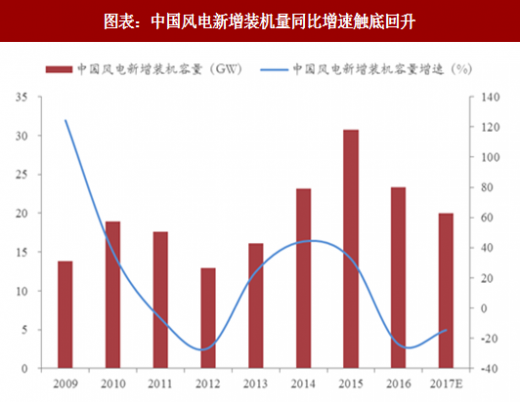

随着弃风限电现象改善、中东部装机常态化、海上风电放量,2018年风电新增装机或将反转。(1)2017 年国内弃风限电明显改善,红六省地区弃风率下降较大,我们预计吉林、黑龙江、宁夏、内蒙古四个省份有望解禁;(2)随着中东部地区风电建设成为常态化,建设周期拉长的影响或将被消化;(3)海上风电总核准量达到3.98GW,这些将成为行业新的增长点,我们预计2017至2020 年新增海上风电装机复合增速为 15%。综上所述,2018 年风电新增装机或将迎来反转,预计新增装机为 24GW,同比增速超过 30%。另外,目前国内核准未建风电项目达到 115GW,根据国家能源局风电电价调整方案,上述项目如果在 2019 年前开工可获得较高电价,因此未来几年风电装机有望持续增长。1MW 风电约使用玻纤 7~8 吨,另外,机型变大会增加单位 MW 的玻纤用量,新增装机及结构变化将促进玻纤需求保持稳定增长。

参考观研天下发布《2018年中国玻璃纤维行业分析报告-市场深度分析与发展前景预测》

图表:中国风电新增装机量同比增速触底回升

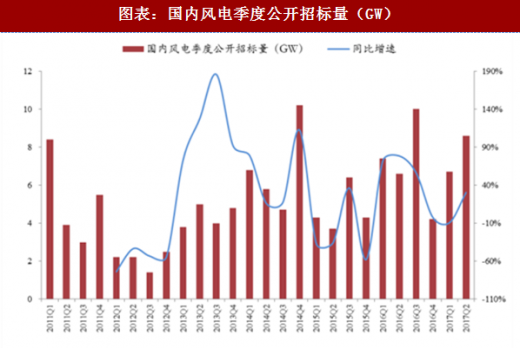

图表:国内风电季度公开招标量(GW)

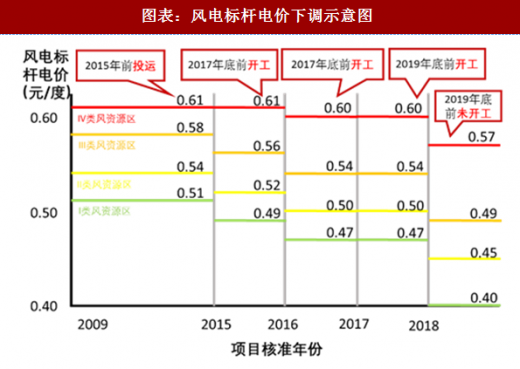

图表:风电标杆电价下调示意图

图表:中国海上风机新增装机未来保持稳定增长

图表:液化天然气价格上涨明显(元/吨)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。