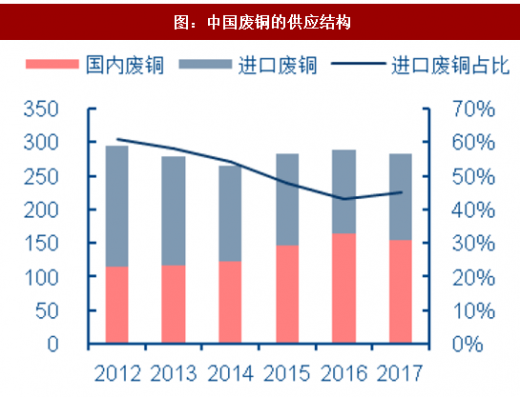

废铜是国内精炼铜供应的重要来源。国内废铜主要可作为电解铜原料或直接用于生产铜加工材,其中国内20-30%的电解铜来自于废铜,铜加工材中10%的原料来自于废铜。目前国内近一半的废铜供应依赖进口。进口废铜中的铜含量占国内废铜供应量达45~60%,2017年预计全年废铜进口量127万吨,其中七类废铜占比约为52%,预计2017年全年七类废铜进口量约66万吨。

2017年7月27日,国务院办公厅发布《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,方案要求逐步有序减少固体废物进口种类和数量,其中七类废铜(海关编码7404000010)列入禁止类进口,到2019年将彻底禁止。

参考观研天下发布《2018-2023中国废铜产业市场竞争现状调研与未来发展方向研究报告》

2018年“七类”废铜禁止进口对供应影响较大。根据SMM数据,禁止“七类”废铜进口后,预计2018年废铜进口量将减少至95万吨(金属量)左右,相比2017年127万吨水平大幅下降30万吨左右,国内废铜难以补充这部分减少。

图:国内废铜的使用情况

资料来源:观研天下整理

图:中国废铜的供应结构

资料来源:观研天下整理

2017年7月27日,国务院办公厅发布《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,方案要求逐步有序减少固体废物进口种类和数量,其中七类废铜(海关编码7404000010)列入禁止类进口,到2019年将彻底禁止。

图:废铜进口政策变化

资料来源:观研天下整理

参考观研天下发布《2018-2023中国废铜产业市场竞争现状调研与未来发展方向研究报告》

2018年“七类”废铜禁止进口对供应影响较大。根据SMM数据,禁止“七类”废铜进口后,预计2018年废铜进口量将减少至95万吨(金属量)左右,相比2017年127万吨水平大幅下降30万吨左右,国内废铜难以补充这部分减少。

图:2018年中国“七类”废铜禁止进口后废铜进口量预测(单位:万吨)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。