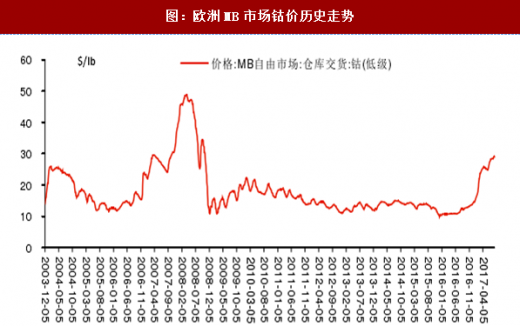

近10年中,钴经历了2006-2008年间近400%的涨幅,也经历了2009年至2010年上半年间量化宽松下近50%的涨幅。我们认为3C技术进步,智能手机和笔记本电脑的需求增长产生了供不应求的局面,催生了历史上最大的上涨行情。

历史上钴的价格在2007年-2008年上半年出现较大波动,2006年3月MB高级钴价跌至底部13.48美元/磅,经过2年的时间上涨至2008年3月的48.25美元/磅;随后由于全球金融危机,伴随大宗商品价格的一路下跌,至2009年6月钴价下跌到15.35美元/磅。2009年随着全球货币宽松,钴价出现小幅反弹至2010年6月的21.62美元/磅。随后开始了漫长的下跌,直至2016年3月的10.82美元/磅。至2017年8月底,MB钴报价已经达到29美元/磅,但距离历史高点仍有65%以上的空间。

参考观研天下发布《2018-2023年中国钴行业市场需求现状分析与投资前景规划预测报告》

参考观研天下发布《2018-2023年中国钴行业市场需求现状分析与投资前景规划预测报告》

当前钴的新增需求技术环境和宏观条件好于2006-2007年,钴价具备创新高可能性。从供给层面上看,由于伴生金属的特质,钴的供应受铜镍等基本金属影响较大;由于14年后的大宗商品价格低迷,我们预计17-19年前铜钴新增产出有限;根据我们的测算,至2019年,全球钴矿新增金属产量在1.5万吨以内。

当前钴的新增需求技术环境和宏观条件好于2006-2007年,钴价具备创新高可能性。从供给层面上看,由于伴生金属的特质,钴的供应受铜镍等基本金属影响较大;由于14年后的大宗商品价格低迷,我们预计17-19年前铜钴新增产出有限;根据我们的测算,至2019年,全球钴矿新增金属产量在1.5万吨以内。

从需求上看,目前3C智能化已成趋势,据安泰科机构数据,2016年钴在该领域的消费数量已经达到4万吨以上,且电池容量的大幅提升也是通讯技术升级必须解决的消费痛点;双电芯和多电芯应用已经启程,随着通讯技术的不断升级,特别是5G技术和应用进入准备甚至是启动阶段,通信信道日趋复杂,通讯设备能耗相应增加,电池扩容在所难免。同时新能源汽车行业仍然具备持续增长性,17年国内新能源汽车双积分制政策出炉,电动汽车行业步入规范化。新能源汽车产销量的增长和三元动力电池渗透率的提高下,我们预计三元动力电池领域对钴的需求将维持较高增速。

历史上钴的价格在2007年-2008年上半年出现较大波动,2006年3月MB高级钴价跌至底部13.48美元/磅,经过2年的时间上涨至2008年3月的48.25美元/磅;随后由于全球金融危机,伴随大宗商品价格的一路下跌,至2009年6月钴价下跌到15.35美元/磅。2009年随着全球货币宽松,钴价出现小幅反弹至2010年6月的21.62美元/磅。随后开始了漫长的下跌,直至2016年3月的10.82美元/磅。至2017年8月底,MB钴报价已经达到29美元/磅,但距离历史高点仍有65%以上的空间。

图:欧洲MB市场钴价历史走势

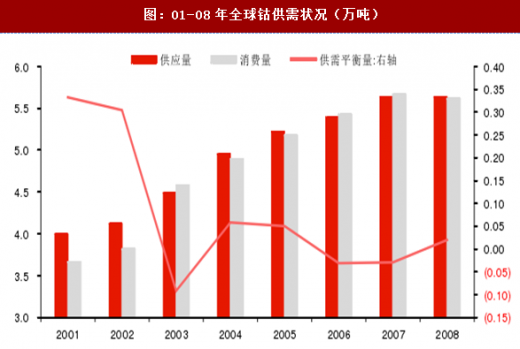

图:01-08年全球钴供需状况(万吨)

从需求上看,目前3C智能化已成趋势,据安泰科机构数据,2016年钴在该领域的消费数量已经达到4万吨以上,且电池容量的大幅提升也是通讯技术升级必须解决的消费痛点;双电芯和多电芯应用已经启程,随着通讯技术的不断升级,特别是5G技术和应用进入准备甚至是启动阶段,通信信道日趋复杂,通讯设备能耗相应增加,电池扩容在所难免。同时新能源汽车行业仍然具备持续增长性,17年国内新能源汽车双积分制政策出炉,电动汽车行业步入规范化。新能源汽车产销量的增长和三元动力电池渗透率的提高下,我们预计三元动力电池领域对钴的需求将维持较高增速。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。