紧固件是应用最广泛的机械基础件。自改革开放,中国已经建成了在全球中质量上乘、规模最大、品种规格齐全的紧固件专业生产体系,且已成为全球最大的紧固件出口和生产基地。

参考观研天下发布《2019年中国紧固件行业分析报告-市场运营现状与发展动向预测》

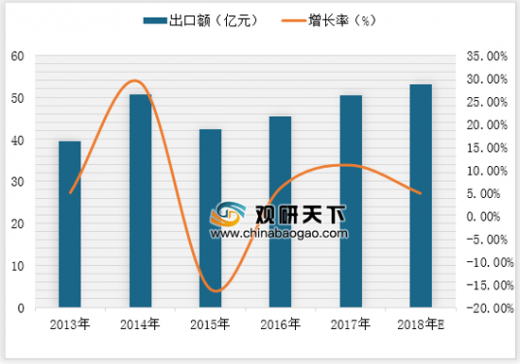

根据数据显示,2013年我国紧固件出口额为39.47亿美元;由于2016年欧盟对我国紧固件取消反倾销税,紧固件出口形势出现好转,2017年出口额为50.54亿美元,同比上升11.30%;2018年出口额为**亿美元,同比增长**%。

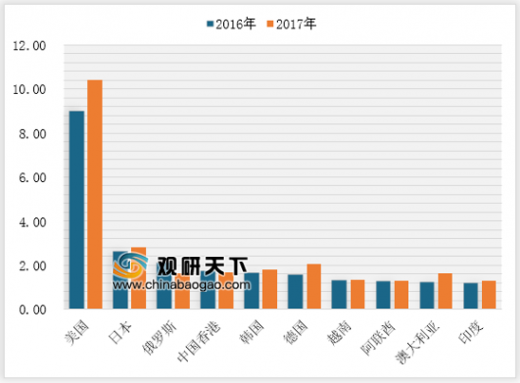

根据数据显示,2016-2017年我国紧固件出口地区美国占榜首,其次为日本与俄罗斯。随着欧盟取消反倾销税征收,2017年我国出口到德国的紧固件排名由2016年的第六位上升到第四位。

根据数据显示,2017年我国香港出口紧固件3.36万吨,出口金额为16753万美元,单价达到5000美元/吨,为出口紧固件单价最高地区;其次为越南,出口单价为2134美元/吨。

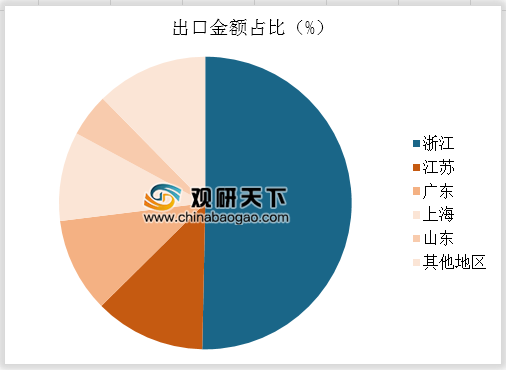

2017年,我国紧固件出口金额排名前五的省市依次是浙江省(25.44亿美元)、江苏省(6.19亿美元)、广东省(5.28亿美元)、上海市(4.98亿美元)、山东省(2.41亿美元),前五名出口金额占我国紧固件出口金额的87.65%。

发展方向

1、绿色设计

绿色设计制造是指在保证产品功能、质量、成本的前提下,综合考虑环境影响和资源效率的现代设计制造模式。紧固件绿色设计制造的具体内容可以概括为:设计过程系统化、并行化、最优化和无纸化、试验过程虚拟化;产品圈寿命周期洁净化。

2、智能化设计

智能化设计制造是绿色设计制造的自然延伸,也是企业提升能力、压缩成本的必然选择,是紧固件产业自动化、数字化、网络化发展的最终归宿。紧固件设计制造系统智能化包括制造过程的智能化和装备的智能化。

3、服务化设计

服务化设计制造是基于设计制造的服务和面向服务的设计制造的融合,是设计制造与服务相融合的新型产业形态。紧固件设计制造服务化是要突出主业生产、强化研发和营销、打造全程供应链。

参考观研天下发布《2019年中国紧固件行业分析报告-市场运营现状与发展动向预测》

根据数据显示,2013年我国紧固件出口额为39.47亿美元;由于2016年欧盟对我国紧固件取消反倾销税,紧固件出口形势出现好转,2017年出口额为50.54亿美元,同比上升11.30%;2018年出口额为**亿美元,同比增长**%。

2013-2018年中国紧固件行业出口额情况

数据来源:安全生产监督管理局

根据数据显示,2016-2017年我国紧固件出口地区美国占榜首,其次为日本与俄罗斯。随着欧盟取消反倾销税征收,2017年我国出口到德国的紧固件排名由2016年的第六位上升到第四位。

2016-2017年不同地区紧固件出口金额(单位:亿美元)

数据来源:安全生产监督管理局

根据数据显示,2017年我国香港出口紧固件3.36万吨,出口金额为16753万美元,单价达到5000美元/吨,为出口紧固件单价最高地区;其次为越南,出口单价为2134美元/吨。

2017年不同国家紧固件出口单价

数据来源:安全生产监督管理局

2017年,我国紧固件出口金额排名前五的省市依次是浙江省(25.44亿美元)、江苏省(6.19亿美元)、广东省(5.28亿美元)、上海市(4.98亿美元)、山东省(2.41亿美元),前五名出口金额占我国紧固件出口金额的87.65%。

2017年我国不同省市紧固件出口金额占比

数据来源:安全生产监督管理局

发展方向

1、绿色设计

绿色设计制造是指在保证产品功能、质量、成本的前提下,综合考虑环境影响和资源效率的现代设计制造模式。紧固件绿色设计制造的具体内容可以概括为:设计过程系统化、并行化、最优化和无纸化、试验过程虚拟化;产品圈寿命周期洁净化。

2、智能化设计

智能化设计制造是绿色设计制造的自然延伸,也是企业提升能力、压缩成本的必然选择,是紧固件产业自动化、数字化、网络化发展的最终归宿。紧固件设计制造系统智能化包括制造过程的智能化和装备的智能化。

3、服务化设计

服务化设计制造是基于设计制造的服务和面向服务的设计制造的融合,是设计制造与服务相融合的新型产业形态。紧固件设计制造服务化是要突出主业生产、强化研发和营销、打造全程供应链。

资料来源:安全生产监督管理局,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。