2018年供给收缩需求持稳,奠定玻璃价格高弹性。我们认为2018年玻璃供给有望持续收缩,一是产能周期带来的集中冷修,二是排污许可证有望收缩产能,三是玻璃行业环保排放标准有望提升。玻璃需求由过去两年的新开工决定,考虑到地产对玻璃需求拉动仍在持续,预计明年价格有望继续上涨。

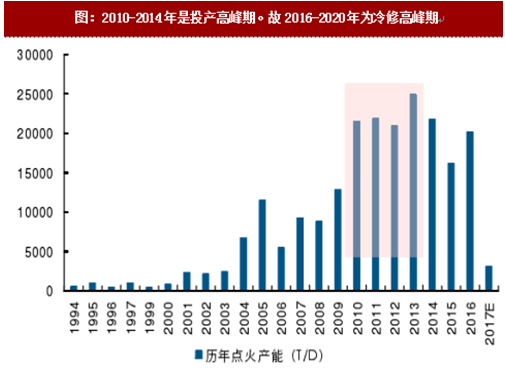

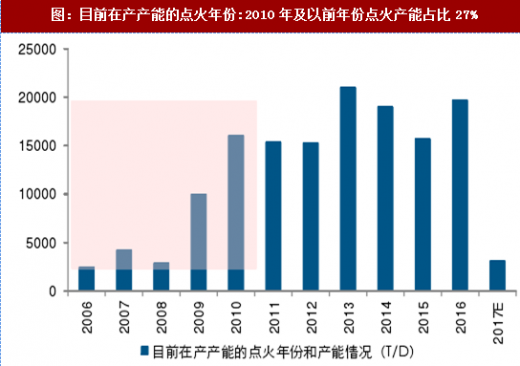

首先,集中冷修助力景气延续。玻璃窑炉每6-8年进行需冷修,而2010-2014年是产能投产高峰期,因此2016-2022年是理论上的冷修高峰期。从目前在产产能看,2012年及以前年份点火的产能占比接近60% , 2010年及以前年份点火的产能(理论上应该进行冷修)占比约为27%,因此近两年有望迎来大规模的集中冷修。

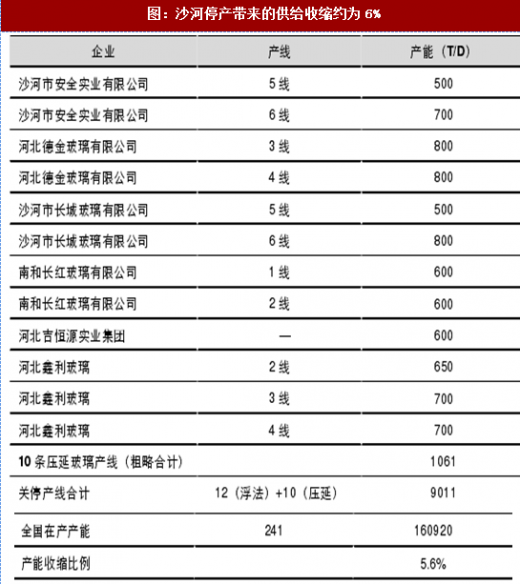

其次,排污许可证会带来供给收缩。玻璃行业要求在2017年底前在全国范围实施排污许可证,截至目前累计22条产线被通知关停,约占全国在产产能的6%,预计后续申请与核发节奏有望加快;且排污许可证规定许可排放限值,通过单位产品基准排气量,乘以浓度限值、产能规模、运行时间计算总排放量,预计会对供给收缩继续产生影响。

其次,排污许可证会带来供给收缩。玻璃行业要求在2017年底前在全国范围实施排污许可证,截至目前累计22条产线被通知关停,约占全国在产产能的6%,预计后续申请与核发节奏有望加快;且排污许可证规定许可排放限值,通过单位产品基准排气量,乘以浓度限值、产能规模、运行时间计算总排放量,预计会对供给收缩继续产生影响。

参考观研天下发布《2018年中国玻璃器皿市场分析报告-行业运营态势与发展趋势预测》

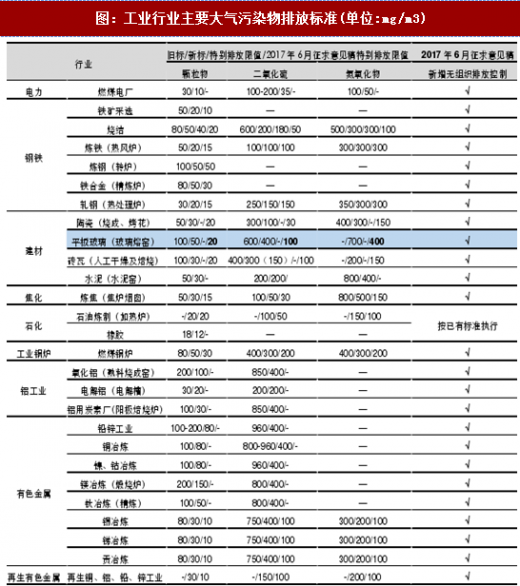

最后,玻璃行业环保标准有望提升。2017年6月环保部曾出台征求意见稿,其中玻璃行业提出将PM2.5, S02, NOx排放浓度从前50/400/700mg/m3排放标准大幅度收紧为20/100/400mg/m3,在雾霆治理压力较大情况下,政策或将于2018年落地,或对行业造成两个影响:1)环保投人增加,小企业逐步市场出清;2)燃料结构调整,停产造成短期供给大幅收缩。

最后,玻璃行业环保标准有望提升。2017年6月环保部曾出台征求意见稿,其中玻璃行业提出将PM2.5, S02, NOx排放浓度从前50/400/700mg/m3排放标准大幅度收紧为20/100/400mg/m3,在雾霆治理压力较大情况下,政策或将于2018年落地,或对行业造成两个影响:1)环保投人增加,小企业逐步市场出清;2)燃料结构调整,停产造成短期供给大幅收缩。

首先,集中冷修助力景气延续。玻璃窑炉每6-8年进行需冷修,而2010-2014年是产能投产高峰期,因此2016-2022年是理论上的冷修高峰期。从目前在产产能看,2012年及以前年份点火的产能占比接近60% , 2010年及以前年份点火的产能(理论上应该进行冷修)占比约为27%,因此近两年有望迎来大规模的集中冷修。

图:2010-2014年是投产高峰期。故2016-2020年为冷修高峰期

图:目前在产产能的点火年份:2010年及以前年份点火产能占比27%

参考观研天下发布《2018年中国玻璃器皿市场分析报告-行业运营态势与发展趋势预测》

图:沙河停产带来的供给收缩约为6%

图:工业行业主要大气污染物排放标准(单位:mg/m3)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。