一、全球铜矿山品位降低

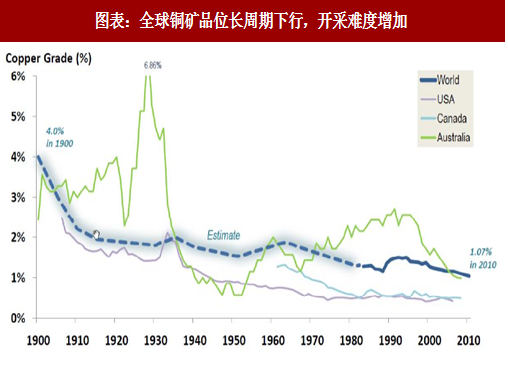

全球铜矿品位进一步下行。根据智利信使报数据显示,到 2020 年智利铜矿平均品位或将下滑至 0.67%。1992-2011 年,全球范围铜矿的平均品位由 1.45%下降到 1.12%,同期智利铜矿矿石品位由 1.61%下降至 0.84%,2012 和 2013 年连续两年小幅回升至 0.94%,其后继续下行。矿石品位长周期下行,意味着开采的边际成本大幅增加,对开采技术、能源和机械化程度提出了严苛的要求,可供应的矿石储量预计将进一步下行。

全球铜矿企业资本支出下滑,铜矿产能增速预计走低。铜精矿产量增速与铜矿企业资本支出一般存在 4-7 年的滞后,上一轮铜矿资本支出于 2013 年见顶,预计全球铜矿产能增速将于2018 年附近见顶。随着企业资本支出逐渐下降,预计 2018 年后全球铜矿产能增速将逐渐下滑,供应端趋紧。

参考观研天下发布《中国铜矿采选行业领先企业分析及产业预测报告》

三、全球铜矿资源开发周期变长

三、全球铜矿资源开发周期变长

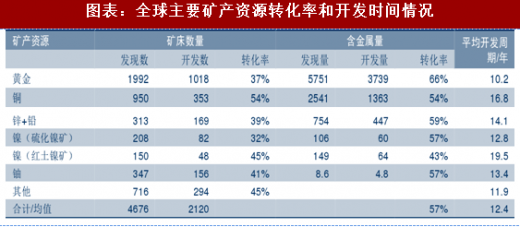

铜矿从发现到开发的周期变长,并且置信度在下降。根据 MinEx Consulting 资料,从 20 世纪 50 年代以来,全球新发现铜矿约 950 个,其中被开发的仅有 353 个,占比约 37%,以铜矿生产的金属量计算,发现的铜金属量约 25.41 亿吨,其中已开发的 13.63 亿吨,占比 54%。从资源发现到矿山建设投产的时间间隔为 16.8 年,转化率与开发时间间隔均低于其他主要矿种。

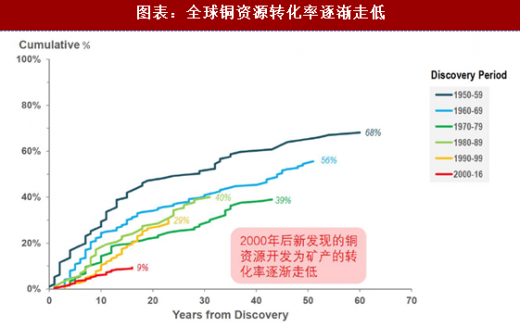

近年来全球铜资源转化率逐渐下降。根据 MinEx Consulting 资料,2000-2016 年新发现的铜矿资源转化为矿山实现资源产出的比例仅为 9%,较上一个十年大幅下滑 20%,全球铜矿资源发开周期变长,资源转化率走低,未来上游铜矿资源供应将逐渐紧张。

近年来全球铜资源转化率逐渐下降。根据 MinEx Consulting 资料,2000-2016 年新发现的铜矿资源转化为矿山实现资源产出的比例仅为 9%,较上一个十年大幅下滑 20%,全球铜矿资源发开周期变长,资源转化率走低,未来上游铜矿资源供应将逐渐紧张。

全球铜矿品位进一步下行。根据智利信使报数据显示,到 2020 年智利铜矿平均品位或将下滑至 0.67%。1992-2011 年,全球范围铜矿的平均品位由 1.45%下降到 1.12%,同期智利铜矿矿石品位由 1.61%下降至 0.84%,2012 和 2013 年连续两年小幅回升至 0.94%,其后继续下行。矿石品位长周期下行,意味着开采的边际成本大幅增加,对开采技术、能源和机械化程度提出了严苛的要求,可供应的矿石储量预计将进一步下行。

图表:全球铜矿品位长周期下行,开采难度增加

二、勘探支出下降带来全球铜矿产能增速下滑全球铜矿企业资本支出下滑,铜矿产能增速预计走低。铜精矿产量增速与铜矿企业资本支出一般存在 4-7 年的滞后,上一轮铜矿资本支出于 2013 年见顶,预计全球铜矿产能增速将于2018 年附近见顶。随着企业资本支出逐渐下降,预计 2018 年后全球铜矿产能增速将逐渐下滑,供应端趋紧。

参考观研天下发布《中国铜矿采选行业领先企业分析及产业预测报告》

图表:全球铜矿企业资本支出与铜精矿产能变化趋势

铜矿从发现到开发的周期变长,并且置信度在下降。根据 MinEx Consulting 资料,从 20 世纪 50 年代以来,全球新发现铜矿约 950 个,其中被开发的仅有 353 个,占比约 37%,以铜矿生产的金属量计算,发现的铜金属量约 25.41 亿吨,其中已开发的 13.63 亿吨,占比 54%。从资源发现到矿山建设投产的时间间隔为 16.8 年,转化率与开发时间间隔均低于其他主要矿种。

图表:全球主要矿产资源转化率和开发时间情况

图表:全球铜资源转化率逐渐走低

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。