一、预计未来三年铜精矿产能增速维持低位

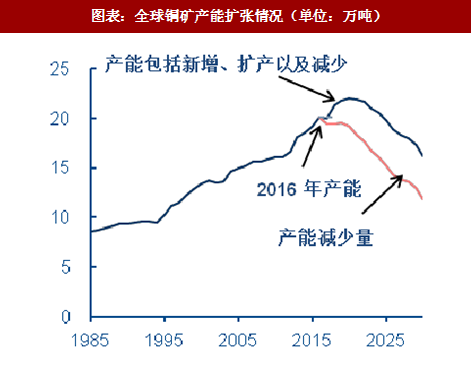

根据 Wood Mackenzie 数据,全球铜精矿产能在 2020 年达到峰值 2201.3 万吨,随后开始逐年下滑。预计 2018 年铜精矿产量为 2128.1 万吨,同比增加 6.3%,到 2020 年达到 2201.3 万吨,2018 年至 2020 年 CAGR 为 1.8%。

铜矿产能扩张增速减缓。根据 Wood Mackenzie 数据,2018 年全球主要铜矿企业产能无明显扩张,铜矿供给格局将持续紧张;预计智利 Escondida 铜矿 2018 年将增加产能达 33.8 万吨,Olympic Dam 铜矿增加 6.6 万吨。预计 2018-2020 年全球主要矿山扩建产能分别为 16.2 万吨、20.5 万吨和 19.5 万吨。巴拿马的 Cobre Panama(Petaquilla)铜矿将在 2018 年~2020 年释放大量产能,预计未来三年累积产能净增加达到 27 万吨。

铜矿产能扩张增速减缓。根据 Wood Mackenzie 数据,2018 年全球主要铜矿企业产能无明显扩张,铜矿供给格局将持续紧张;预计智利 Escondida 铜矿 2018 年将增加产能达 33.8 万吨,Olympic Dam 铜矿增加 6.6 万吨。预计 2018-2020 年全球主要矿山扩建产能分别为 16.2 万吨、20.5 万吨和 19.5 万吨。巴拿马的 Cobre Panama(Petaquilla)铜矿将在 2018 年~2020 年释放大量产能,预计未来三年累积产能净增加达到 27 万吨。

罢工等意外因素对铜精矿供应产生不利扰动。2018 年将有超过 30 家铜矿企业劳资合同期满,涉及约 500 万吨铜矿供应,从体量上为自 2011 年来最高水平,2018-2019 年全球铜矿供应存在巨大不确定因素。

罢工等意外因素对铜精矿供应产生不利扰动。2018 年将有超过 30 家铜矿企业劳资合同期满,涉及约 500 万吨铜矿供应,从体量上为自 2011 年来最高水平,2018-2019 年全球铜矿供应存在巨大不确定因素。

二、中国铜精矿对外依存度高,上游供应同样偏紧

二、中国铜精矿对外依存度高,上游供应同样偏紧

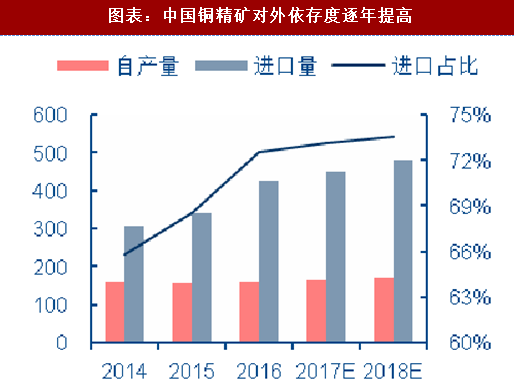

根据安泰科数据预测,2018 年中国铜精矿产量将达到 172 万吨,同比增长 4.24%,进口铜精矿量将增加至 480 万吨,同比增长 6.67%。中国铜精矿对外依存度逐年提高,当前已经超过 70%,2018 年全球铜精矿生产的不确定性使得中国铜精矿供应也将处于偏紧的状态。

参考观研天下发布《中国铜精矿市场运营深度调查与未来投融资商机研究报告》

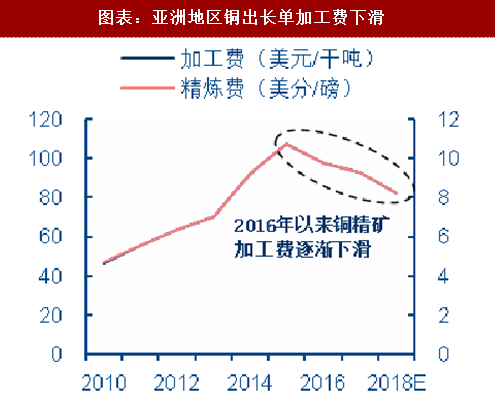

铜矿加工费下调,进一步验证上游铜矿紧张格局。2017 年 12 月 28 日,据 NEWSBREAK 报道铜陵有色与自由港就 2018 年铜精矿加工费达成协议,定为 TC(粗炼费)82.25 美元/吨和 RC(精炼费)8.225 美分/磅。较 2017 年的 TC&RC 费 92.5&9.25 美元/吨大幅下滑 11.08%,降至 2013 年水平,表明了上游铜精矿的紧张格局。

铜矿加工费下调,进一步验证上游铜矿紧张格局。2017 年 12 月 28 日,据 NEWSBREAK 报道铜陵有色与自由港就 2018 年铜精矿加工费达成协议,定为 TC(粗炼费)82.25 美元/吨和 RC(精炼费)8.225 美分/磅。较 2017 年的 TC&RC 费 92.5&9.25 美元/吨大幅下滑 11.08%,降至 2013 年水平,表明了上游铜精矿的紧张格局。

根据 Wood Mackenzie 数据,全球铜精矿产能在 2020 年达到峰值 2201.3 万吨,随后开始逐年下滑。预计 2018 年铜精矿产量为 2128.1 万吨,同比增加 6.3%,到 2020 年达到 2201.3 万吨,2018 年至 2020 年 CAGR 为 1.8%。

图表:全球铜矿产能扩张情况(单位:万吨)

图表:2018-2020 全球铜矿产量增速维持低位

图表:2017-2020 年国外新增矿山产能预期(单位:万吨)

图表:2018年全球主要铜矿企业合同到期情况

图表:全球铜矿产量扰动增加

根据安泰科数据预测,2018 年中国铜精矿产量将达到 172 万吨,同比增长 4.24%,进口铜精矿量将增加至 480 万吨,同比增长 6.67%。中国铜精矿对外依存度逐年提高,当前已经超过 70%,2018 年全球铜精矿生产的不确定性使得中国铜精矿供应也将处于偏紧的状态。

参考观研天下发布《中国铜精矿市场运营深度调查与未来投融资商机研究报告》

图表:2014-2018年中国铜精矿供求关系(单位:万吨)

图表:中国铜精矿对外依存度逐年提高

图表:亚洲地区铜出长单加工费下滑

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。