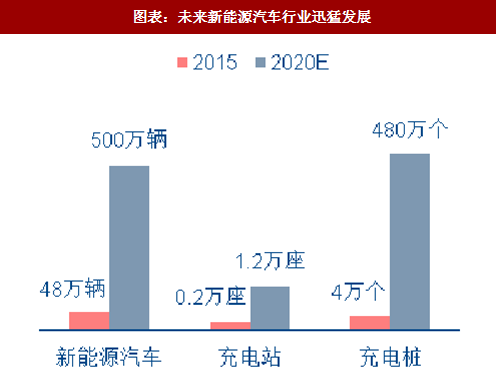

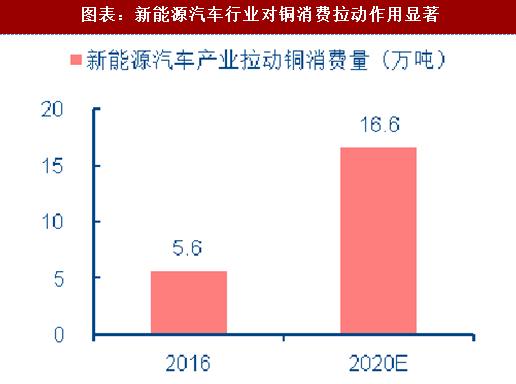

国家发展改革委发布的《电动汽车充电基础设施发展指南(2015-2020 年)》提出,到 2020 年,新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个,以满足全国 500 万辆电动汽车充电需求。国际铜业协会预测,到 2020 年,上述领域将拉动铜消费量 16.6 万吨,2016-2020 年 CAGR 为 31%。

与传统内燃机汽车相比,新能源汽车用铜密度更高,纯电动汽车单车用铜量超过 80kg,是内燃机汽车的三倍左右,除新能源汽车外,充电设施会使用大量的电力电缆和装备用线,以上领域未来均会对铜消费产生拉动。

与传统内燃机汽车相比,新能源汽车用铜密度更高,纯电动汽车单车用铜量超过 80kg,是内燃机汽车的三倍左右,除新能源汽车外,充电设施会使用大量的电力电缆和装备用线,以上领域未来均会对铜消费产生拉动。

图表:未来新能源汽车行业迅猛发展

参考观研天下发布《2018-2023年中国铜管行业市场现状深度调研及投资发展趋势研究报告》

图表:新能源汽车行业对铜消费拉动作用显著

图表:新能源汽车中用铜密度更高

图表:充电站/桩中大量使用铜

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。