考虑地产销售至交房的时滞,近 2 年玻璃需求总体预期稳定;中长期来看,随着地产销售增速的下移,玻璃需求弹性有限。河北环保趋严使行业供给有边际改善,关注环保导致产能收缩的持续性及范围扩充可能,同时环保、供给侧改革大背景下在建产能的投放进程有可能会受到影响。

河北等北方地区环保督查力度强,对环保不达标的玻璃生产线淘汰力度很强,邢台已出台采暖季玻璃企业限产 15%的要求、同时推进排污许可证规范的严格执行,玻璃供给出现超预期收缩,预计该整治使得全国在产玻璃产能有 4~6%的收缩。

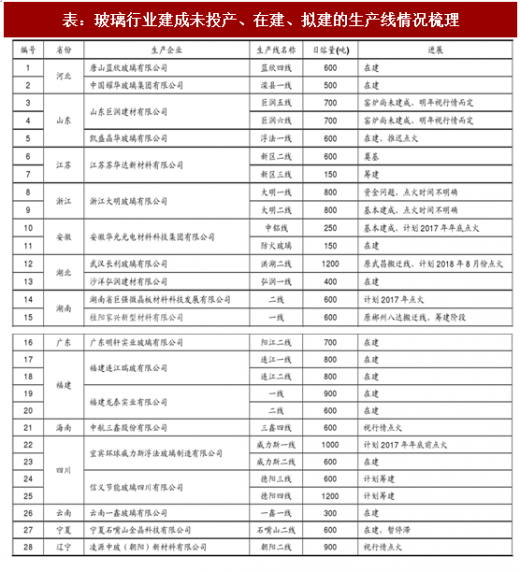

关注环保导致产能收缩的持续性及范围扩充可能,同时环保、供给侧改革大背景下在建产能的投放进程有可能会受到影响。目前政策介入驱动去产能执行力度较强的仅河北邢台市沙河地区,关注后续其他地区动向。此外,环保、供给侧改革大背景下在建产能的投放进程有可能会受到影响:根据卓创资讯统计数据,目前玻璃行业建成未投产、在建、拟建的生产线的生产线有 28 条,合计年产能约 1.07 亿重箱,占目前全国玻璃在产能约 13%,这部分产能投放有可能会面临一定的政策阻力。

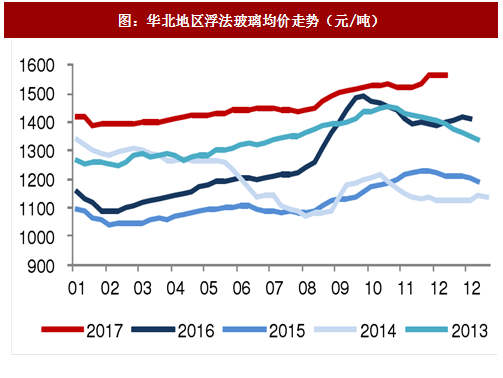

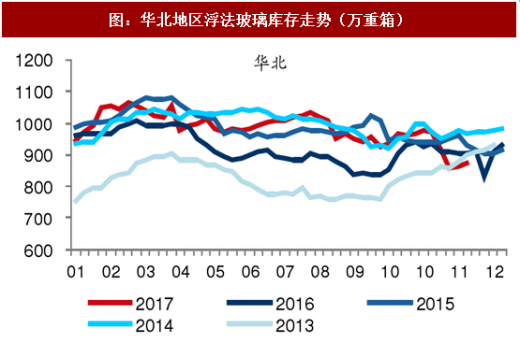

2017 年 11 月沙河玻璃供给的超预期收缩对区域价格稳定、降库存效果明显。往后看,国内不合规玻璃产能有望持续收缩、行业运行趋于规范,供给端的改善有望带来行业盈利中枢的抬升。

参考观研天下发布《2018-2023年中国玻璃行业市场现状深度调研与投资商机分析预测报告》

河北等北方地区环保督查力度强,对环保不达标的玻璃生产线淘汰力度很强,邢台已出台采暖季玻璃企业限产 15%的要求、同时推进排污许可证规范的严格执行,玻璃供给出现超预期收缩,预计该整治使得全国在产玻璃产能有 4~6%的收缩。

关注环保导致产能收缩的持续性及范围扩充可能,同时环保、供给侧改革大背景下在建产能的投放进程有可能会受到影响。目前政策介入驱动去产能执行力度较强的仅河北邢台市沙河地区,关注后续其他地区动向。此外,环保、供给侧改革大背景下在建产能的投放进程有可能会受到影响:根据卓创资讯统计数据,目前玻璃行业建成未投产、在建、拟建的生产线的生产线有 28 条,合计年产能约 1.07 亿重箱,占目前全国玻璃在产能约 13%,这部分产能投放有可能会面临一定的政策阻力。

2017 年 11 月沙河玻璃供给的超预期收缩对区域价格稳定、降库存效果明显。往后看,国内不合规玻璃产能有望持续收缩、行业运行趋于规范,供给端的改善有望带来行业盈利中枢的抬升。

参考观研天下发布《2018-2023年中国玻璃行业市场现状深度调研与投资商机分析预测报告》

图:华北地区浮法玻璃均价走势(元/吨)

图:华北地区浮法玻璃库存走势(万重箱)

表:玻璃行业建成未投产、在建、拟建的生产线情况梳理

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。