玻璃需求:总体弹性不强。玻璃约 70-80%应用于地产,地产竣工及施工面积增速为即期需求指标。2017 年 1-10 月全国房屋竣工、施工面积增速分别约 0.6%、2.9%,增速呈现高开低走态势。

河北环保趋严使行业供给有边际改善。

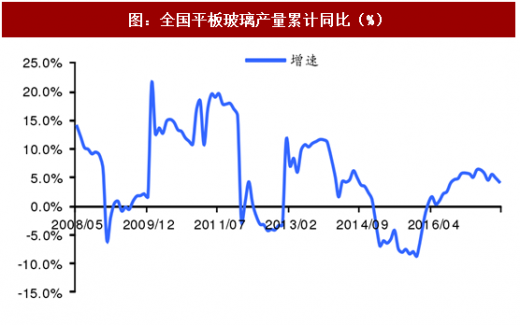

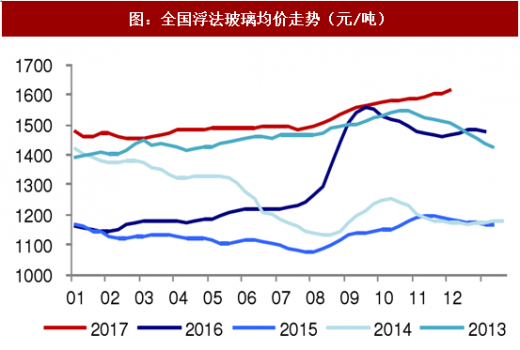

2014 年底至 2016 年 4 月玻璃行业经历亏损导致的产能自然出清,2016 年地产需求显著恢复,行业供需趋紧、价格持续高企、盈利恢复至历史相对高位。

2016 年 4 月开始企业基于需求复苏、高盈利景气预期,冷修产能复产进程加快, 2017 年 10 月末行业在产产能同比增约 2%、较 2016 年初增约 12%。产能复产后发挥时间有限,行业库存压力不大,2017 年玻璃价格表现坚挺;但 3 季度之后纯碱等原材料价格大幅上行,行业供需边际不强,成本上行对行业盈利有一定侵蚀。2017 年 1-11 月全国玻璃含税均价约 75 元/重箱,同比上涨 17%。

河北是国内重要的玻璃生产基地,前期邢台因环保趋严出台针对玻璃行业的采暖季限产 15%的规划(2017 年 9 月邢台市出台《关于做好邢台市 2017—2018 采暖季错峰生产攻坚行动的紧急通知》,采暖季当地玻璃企业限产,当地 31 条生产线(生产线数量约占全国在产生产线数量 14%)限产 15%),同时 11 月中旬后沙河玻璃因排污许可证事件出现超预期的产能关停。沙河玻璃生产线关停显著缓解行业的供给压力,目前玻璃行业在产产能约 8.6 亿重箱、同比降约 1.3%。

参考观研天下发布《2018-2023年中国玻璃行业市场现状深度调研与投资商机分析预测报告》

图:全国房屋竣工面积累计增速

图:全国新开工面积累计增速

河北环保趋严使行业供给有边际改善。

2014 年底至 2016 年 4 月玻璃行业经历亏损导致的产能自然出清,2016 年地产需求显著恢复,行业供需趋紧、价格持续高企、盈利恢复至历史相对高位。

2016 年 4 月开始企业基于需求复苏、高盈利景气预期,冷修产能复产进程加快, 2017 年 10 月末行业在产产能同比增约 2%、较 2016 年初增约 12%。产能复产后发挥时间有限,行业库存压力不大,2017 年玻璃价格表现坚挺;但 3 季度之后纯碱等原材料价格大幅上行,行业供需边际不强,成本上行对行业盈利有一定侵蚀。2017 年 1-11 月全国玻璃含税均价约 75 元/重箱,同比上涨 17%。

河北是国内重要的玻璃生产基地,前期邢台因环保趋严出台针对玻璃行业的采暖季限产 15%的规划(2017 年 9 月邢台市出台《关于做好邢台市 2017—2018 采暖季错峰生产攻坚行动的紧急通知》,采暖季当地玻璃企业限产,当地 31 条生产线(生产线数量约占全国在产生产线数量 14%)限产 15%),同时 11 月中旬后沙河玻璃因排污许可证事件出现超预期的产能关停。沙河玻璃生产线关停显著缓解行业的供给压力,目前玻璃行业在产产能约 8.6 亿重箱、同比降约 1.3%。

参考观研天下发布《2018-2023年中国玻璃行业市场现状深度调研与投资商机分析预测报告》

表:2017 年 11 月以来密集进入冷修停产的玻璃生产线

图:全国平板玻璃产量累计同比(%)

图:全国平板玻璃在产产能(万重箱)

图:全国浮法玻璃均价走势(元/吨)

图:全国玻璃库存量及周转天数情况

图:玻璃行业价格、成本变动情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。