一、高性价比的零件制备方法

根据配方不同,粉末冶金零件的抗拉强度在 170~1200MPa 之间,相比传统零件制造工艺,其强度比传统锻件要低 20~30%,但显著高于普通铸件。与传统工艺相比,粉末冶金零件在成本、尺寸上有着得天独厚的优势,具有非常高的性价比。其优势如下:

1) 零件接近最终尺寸,具有良好的光洁度,减少后续加工成本,并能最大限度地减少废品损失;

2) 能够生产别的工艺无法制造的复杂或独特形状的零件;由于粉末冶金独特

的工艺方法,金属注射成型工艺(MIM)能够生产制造出形状特征高度复杂的零件。

3) 能够控制产品的孔隙率,以此满足产品自润滑、耐磨性等方面的需求。

4) 根据 Economic Advantages of Powder Metallurgy 测算,粉末冶金工艺比传统机加工工艺节能 60%,材料利用率高达 95%,生产过程绿色,生产成本经济,性价比极高。

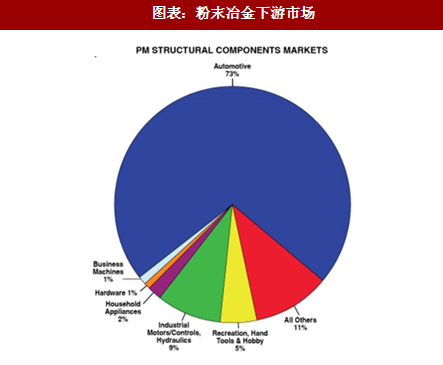

二、应用广泛,汽车为首要应用领域

粉末冶金零件的应用很广泛,主要可分为两大类:第一类是难以用其他方法制造的部件,如钨、钼或钨硬质合金。此外,含油轴承,过滤器和许多类型的硬和软磁元件都是采用粉末冶金技术生产。第二类是能为铸件和锻件提供一种经济高效的替代方案,如汽车离合器片、连杆、凸轮轴、行星齿轮载体等。

粉末冶金零件应用于各种市场,汽车行业是主要的应用领域,约占 70%。其他重要的市场包括娱乐,家用电器,工业电机及控制,硬件和商业机器等。

参考观研天下发布《2018-2023年中国粉末冶金产业市场竞争态势调查及投资前景规划预测报告》

粉末冶金汽车零部件主要应用于两大类车辆领域:发动机,变速箱/分动箱。根据 MPIF(金属粉末工业联合会)的统计,粉末冶金零件在 300 多个单独的汽车部件上均有应用,零件总数超过 750 个。

三、中国制造 2025 的五大工程中重要一环

三、中国制造 2025 的五大工程中重要一环

在国务院发布的中国制造 2025 中,新一代信息技术、智能制造、增材制造、新材料、生物医药五大领域被重点提出要大力发展。而粉末冶金工艺作为增材制造最典型的成型方式,也成为了五大工程中重要一环。

根据配方不同,粉末冶金零件的抗拉强度在 170~1200MPa 之间,相比传统零件制造工艺,其强度比传统锻件要低 20~30%,但显著高于普通铸件。与传统工艺相比,粉末冶金零件在成本、尺寸上有着得天独厚的优势,具有非常高的性价比。其优势如下:

1) 零件接近最终尺寸,具有良好的光洁度,减少后续加工成本,并能最大限度地减少废品损失;

2) 能够生产别的工艺无法制造的复杂或独特形状的零件;由于粉末冶金独特

的工艺方法,金属注射成型工艺(MIM)能够生产制造出形状特征高度复杂的零件。

3) 能够控制产品的孔隙率,以此满足产品自润滑、耐磨性等方面的需求。

4) 根据 Economic Advantages of Powder Metallurgy 测算,粉末冶金工艺比传统机加工工艺节能 60%,材料利用率高达 95%,生产过程绿色,生产成本经济,性价比极高。

二、应用广泛,汽车为首要应用领域

粉末冶金零件的应用很广泛,主要可分为两大类:第一类是难以用其他方法制造的部件,如钨、钼或钨硬质合金。此外,含油轴承,过滤器和许多类型的硬和软磁元件都是采用粉末冶金技术生产。第二类是能为铸件和锻件提供一种经济高效的替代方案,如汽车离合器片、连杆、凸轮轴、行星齿轮载体等。

粉末冶金零件应用于各种市场,汽车行业是主要的应用领域,约占 70%。其他重要的市场包括娱乐,家用电器,工业电机及控制,硬件和商业机器等。

参考观研天下发布《2018-2023年中国粉末冶金产业市场竞争态势调查及投资前景规划预测报告》

图表:粉末冶金下游市场

图表:汽车中粉末冶金零件的大体分布

在国务院发布的中国制造 2025 中,新一代信息技术、智能制造、增材制造、新材料、生物医药五大领域被重点提出要大力发展。而粉末冶金工艺作为增材制造最典型的成型方式,也成为了五大工程中重要一环。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。