一、供给主动调整,史上并非易事

作为产能过剩的代表,钢铁行业去产能政策自2005年开始就一直存在,长期以来,并未引起市场大的反响,即历史上供给主动调整,并非易事。

参考观研天下发布《2018-2024年中国钢铁产业市场规模现状分析及未来发展方向研究报告》

之所以此前市场对于钢铁行业行政去产能的期待不断被消磨殆尽,是因为从就业、经济、税收等方面贡献来看,维持当期钢铁产能依然能够带来正的经济、社会综合效益,故行业过剩产能会因地方保护而退出受阻。以至于过去钢铁行业去产能往往越去越多,收效甚微。

本质而言,以往去产能通常在需求单边下滑大周期中进行,随之带来行业收缩阵痛,最终逆境中改革难以皆大欢喜。因此,历史经验表明,改革往往只能是被逼绝境之下的无奈之举,钢铁行业此前去产能也大抵如此。也正因为如此,在本轮钢铁行业供给侧改革之初,由于无论是就业、经济还是税收,其在地方经济中分量仍然举足轻重,所以,市场刚开始对于本轮供给侧改革同样持怀疑态度。

二、行政化力量主导,前期需求配合

2017年,清除地条钢、表内去产能抑或是冬季限产,都离不开行政化力量的强力主导,全年环保督查力度并未放松便可见一斑。供给主动调整由此展开,但若要持续推进,也需客观条件配合,其中,前期的需求扩张功不可没。准确来说,2016年全年与2017年上半年皆属需求上行区间。

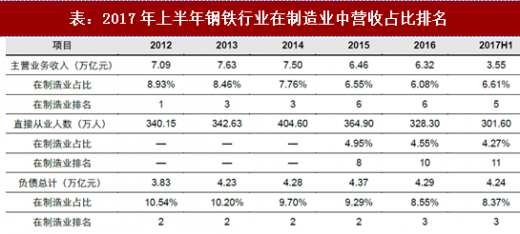

通过观察近两年钢铁行业自身变化,可以发现,虽然在历经2016年至今供给侧改革之后,钢铁行业直接从业人数得以削减、并在制造业中排名下降,印证行业产能确有去化,但2017年上半年钢铁行业营业收入占制造业比重有增无减、债务比例也得以不断优化,意味着钢铁行业经济贡献不降反升,并未出现此前市场所担忧的收缩问题。

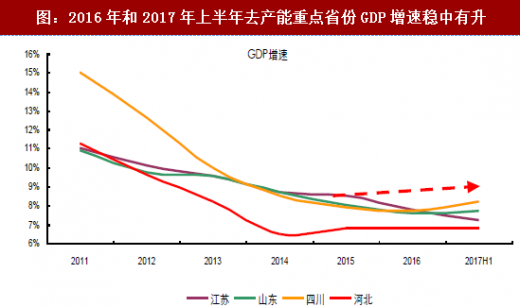

更进一步分析,从钢铁行业去产能重地河北、江苏、山东及四川等省份相关数据来看,这些地区虽然均遭受了包括高炉、转炉及中频炉在内的大规模落后钢铁产能淘汰,但其2016年、2017年上半年GDP、财税数据不仅没有恶化,反而有所好转。

究其根本,一方面是经济结构转型中,孕育出了新的就业机会,另一方面,不同于往年,本轮供给侧改革,至少前期而言,是在需求扩张而非收缩中进行。随之,抬高了产能利用率,用价格上涨来弥补产量下降,弱化改革阻力,度过潜在阻力高峰。

作为产能过剩的代表,钢铁行业去产能政策自2005年开始就一直存在,长期以来,并未引起市场大的反响,即历史上供给主动调整,并非易事。

参考观研天下发布《2018-2024年中国钢铁产业市场规模现状分析及未来发展方向研究报告》

之所以此前市场对于钢铁行业行政去产能的期待不断被消磨殆尽,是因为从就业、经济、税收等方面贡献来看,维持当期钢铁产能依然能够带来正的经济、社会综合效益,故行业过剩产能会因地方保护而退出受阻。以至于过去钢铁行业去产能往往越去越多,收效甚微。

本质而言,以往去产能通常在需求单边下滑大周期中进行,随之带来行业收缩阵痛,最终逆境中改革难以皆大欢喜。因此,历史经验表明,改革往往只能是被逼绝境之下的无奈之举,钢铁行业此前去产能也大抵如此。也正因为如此,在本轮钢铁行业供给侧改革之初,由于无论是就业、经济还是税收,其在地方经济中分量仍然举足轻重,所以,市场刚开始对于本轮供给侧改革同样持怀疑态度。

表:2017年上半年钢铁行业在制造业中营收占比排名

资料来源:观研天下整理

二、行政化力量主导,前期需求配合

2017年,清除地条钢、表内去产能抑或是冬季限产,都离不开行政化力量的强力主导,全年环保督查力度并未放松便可见一斑。供给主动调整由此展开,但若要持续推进,也需客观条件配合,其中,前期的需求扩张功不可没。准确来说,2016年全年与2017年上半年皆属需求上行区间。

通过观察近两年钢铁行业自身变化,可以发现,虽然在历经2016年至今供给侧改革之后,钢铁行业直接从业人数得以削减、并在制造业中排名下降,印证行业产能确有去化,但2017年上半年钢铁行业营业收入占制造业比重有增无减、债务比例也得以不断优化,意味着钢铁行业经济贡献不降反升,并未出现此前市场所担忧的收缩问题。

更进一步分析,从钢铁行业去产能重地河北、江苏、山东及四川等省份相关数据来看,这些地区虽然均遭受了包括高炉、转炉及中频炉在内的大规模落后钢铁产能淘汰,但其2016年、2017年上半年GDP、财税数据不仅没有恶化,反而有所好转。

究其根本,一方面是经济结构转型中,孕育出了新的就业机会,另一方面,不同于往年,本轮供给侧改革,至少前期而言,是在需求扩张而非收缩中进行。随之,抬高了产能利用率,用价格上涨来弥补产量下降,弱化改革阻力,度过潜在阻力高峰。

图:2016年和2017年上半年去产能重点省份GDP增速稳中有升

资料来源:观研天下整理

图:2016年和2017上半年去产能重点省份财政收入增速未见恶化

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。