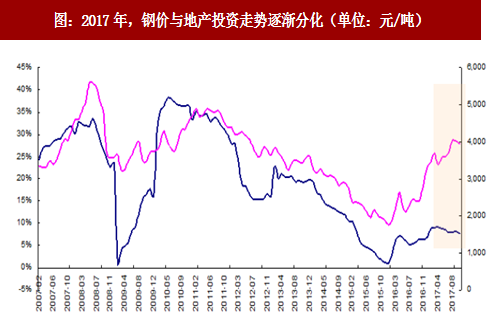

1、2017需求降却价涨

2017年,除了地产投资维稳,其他诸如地产销售、地产新开工、基建投资、汽车产量等主要需求指标,均踏上回落轨道;与此同时,钢价全年却一路上行,不见回调。疑惑由此生成:过往,需求指路,钢价前行,一贯行业常态;如今,需求回落,钢价冲高,已然背道而驰。需求的指引,看似证伪,反常现象背后,隐含着供需机理何种变化?

2、市场化路径中,供给往往因需而动

经验规律背后有其必然的逻辑。之所以在过去的周期研究框架中,供给从来不是主要矛盾,核心原因在于,市场化路径之下,从“价格-盈利-供给”角度出发,供给调整往往源于需求变化但却滞后于需求,因而生成周期品价格始终跟随需求而动的常态化规律。具体到国内钢铁行业,供给端滞后调整效应,尤其突出,主动调整难见:

1)产能规模大、资产属性较重,钢铁行业产能退出机会成本较大;

2)集中度较低,供给格局更具竞争性,难以形成协同或区域性协同控产效应。

3、行政化力量下,供给主动调整渐起

需求回落,钢价却一路冲高,表明重需轻供框架已然与2017年行情无法匹配。其中,变化原因应不来自,仍于市场化框架演绎下的需求端。反之,供给在政府干预之下,市场化条件相对受限,且不再滞后于需求,转为主动变量。从而,供给端对行情的影响,至此成为不可忽视的力量。

2017年,除了地产投资维稳,其他诸如地产销售、地产新开工、基建投资、汽车产量等主要需求指标,均踏上回落轨道;与此同时,钢价全年却一路上行,不见回调。疑惑由此生成:过往,需求指路,钢价前行,一贯行业常态;如今,需求回落,钢价冲高,已然背道而驰。需求的指引,看似证伪,反常现象背后,隐含着供需机理何种变化?

参考观研天下发布《2018-2024年中国钢铁产业市场规模现状分析及未来发展方向研究报告》

图:2017年,钢价与地产投资走势逐渐分化(单位:元/吨)

资料来源:观研天下整理

图:截至2017年10月,水泥产量年度累计同比下降0.50%

资料来源:观研天下整理

图:制造业投资呈现前高后低态势

资料来源:观研天下整理

2、市场化路径中,供给往往因需而动

经验规律背后有其必然的逻辑。之所以在过去的周期研究框架中,供给从来不是主要矛盾,核心原因在于,市场化路径之下,从“价格-盈利-供给”角度出发,供给调整往往源于需求变化但却滞后于需求,因而生成周期品价格始终跟随需求而动的常态化规律。具体到国内钢铁行业,供给端滞后调整效应,尤其突出,主动调整难见:

1)产能规模大、资产属性较重,钢铁行业产能退出机会成本较大;

2)集中度较低,供给格局更具竞争性,难以形成协同或区域性协同控产效应。

图:目前国内钢厂集中度依然较低

资料来源:观研天下整理

需求回落,钢价却一路冲高,表明重需轻供框架已然与2017年行情无法匹配。其中,变化原因应不来自,仍于市场化框架演绎下的需求端。反之,供给在政府干预之下,市场化条件相对受限,且不再滞后于需求,转为主动变量。从而,供给端对行情的影响,至此成为不可忽视的力量。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。