1、铜市场略有短缺

2016年以来,铜矿由于罢工等突发事件影响导致供应中断的事件不断,2017年,这种情况更为严重。由于铜价较过去两年已有一定幅度上涨,为努力争取更好待遇,工会在谈判陷入僵局时往往会将罢工作为重要武器。但是频繁的罢工事件使得铜市场的供需出现了一定程度的短缺。根据WBMS的统计,2016年,全球铜市场短缺10万吨左右,2017年1-9月,短缺约2万吨,尤其值得注意的是,自4月份以来一直处于短缺状态。

参考观研天下发布《2018-2023年中国铜板材产业市场发展现状调查与投资发展趋势研究报告》

由于铜价此前长期位于底部,全球铜矿投资低迷,未来两年投产的大型铜矿稀少。而现有的铜矿供应中40%以上来自拉丁美洲,由于当地不断的罢工影响,矿山的增产计划屡屡受阻,全球铜矿供给的增速将持续放缓。而在需求方面,中美宏观经济稳步复苏,铜需求呈现温和上涨。预计未来铜金属供需将维持紧平衡状态,而罢工等突发事件将可能对供需关系造成影响。

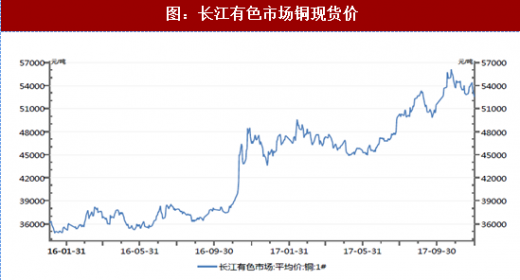

2016年4季度,在中美经济改善,铜需求预期增加的前景下,铜价快速上行,LME3个月铜价从4800美元/吨左右迅速上升到5800美元/吨附近后开始震荡。今年下半年,在中国公布二季度GDP好于市场预期,并且WBMS发布了铜供应短缺报告以后,市场炒作热情被再一次引爆,LME3个月铜价从5800美元/吨左右快速上升到6800美元/吨附近,并数次越过7000美元/吨。与此同时,国内铜现货市场的价格走势也与其基本同步,去年4季度长江有色市场铜现货价从38000元/吨拉升到48000元/吨附近后开始震荡,今年下半年,又进一步上升到53000元/吨附近,并多次越过55000元/吨。

引起铜价上涨的主要原因是由于对供应的担心以及库存大降使得市场产生需求提高的判断,引发了部分投机资金涌入推动铜价上涨,实际上现在的的铜市场基本供需情况不能满足铜价的大幅上涨。结合未来几年的铜矿供应增速以及市场需求情况,我们认为铜价短期宽幅震荡,远期平稳上涨。四季度迎来年度加工费长协谈判,矿产商与冶炼商的博弈加剧,预计铜价将维持震荡上行的走势。

3、铜板块的主要财务指标好转

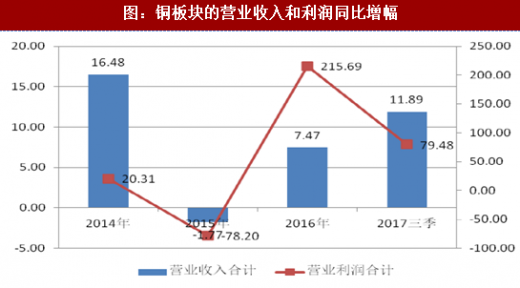

随着铜产品的价格不断走高,铜行业的主要财务指标开始好转。在营业收入同比增速方面,铜行业从2016年的7.47%提高到今年三季度的11.89%;在营业利润同比增速方面,铜行业从2016年的215.69%回落到今年三季度的79.48%;在盈利能力方面,铜行业的销售毛利率由2016年的4.25%升高到今年三季度的4.81%。

2016年以来,铜矿由于罢工等突发事件影响导致供应中断的事件不断,2017年,这种情况更为严重。由于铜价较过去两年已有一定幅度上涨,为努力争取更好待遇,工会在谈判陷入僵局时往往会将罢工作为重要武器。但是频繁的罢工事件使得铜市场的供需出现了一定程度的短缺。根据WBMS的统计,2016年,全球铜市场短缺10万吨左右,2017年1-9月,短缺约2万吨,尤其值得注意的是,自4月份以来一直处于短缺状态。

参考观研天下发布《2018-2023年中国铜板材产业市场发展现状调查与投资发展趋势研究报告》

由于铜价此前长期位于底部,全球铜矿投资低迷,未来两年投产的大型铜矿稀少。而现有的铜矿供应中40%以上来自拉丁美洲,由于当地不断的罢工影响,矿山的增产计划屡屡受阻,全球铜矿供给的增速将持续放缓。而在需求方面,中美宏观经济稳步复苏,铜需求呈现温和上涨。预计未来铜金属供需将维持紧平衡状态,而罢工等突发事件将可能对供需关系造成影响。

图:铜供需平衡表

资料来源:观研天下整理

2、铜价将平稳上涨2016年4季度,在中美经济改善,铜需求预期增加的前景下,铜价快速上行,LME3个月铜价从4800美元/吨左右迅速上升到5800美元/吨附近后开始震荡。今年下半年,在中国公布二季度GDP好于市场预期,并且WBMS发布了铜供应短缺报告以后,市场炒作热情被再一次引爆,LME3个月铜价从5800美元/吨左右快速上升到6800美元/吨附近,并数次越过7000美元/吨。与此同时,国内铜现货市场的价格走势也与其基本同步,去年4季度长江有色市场铜现货价从38000元/吨拉升到48000元/吨附近后开始震荡,今年下半年,又进一步上升到53000元/吨附近,并多次越过55000元/吨。

引起铜价上涨的主要原因是由于对供应的担心以及库存大降使得市场产生需求提高的判断,引发了部分投机资金涌入推动铜价上涨,实际上现在的的铜市场基本供需情况不能满足铜价的大幅上涨。结合未来几年的铜矿供应增速以及市场需求情况,我们认为铜价短期宽幅震荡,远期平稳上涨。四季度迎来年度加工费长协谈判,矿产商与冶炼商的博弈加剧,预计铜价将维持震荡上行的走势。

图:LME3个月铜

资料来源:观研天下整理

图:长江有色市场铜现货价

资料来源:观研天下整理

随着铜产品的价格不断走高,铜行业的主要财务指标开始好转。在营业收入同比增速方面,铜行业从2016年的7.47%提高到今年三季度的11.89%;在营业利润同比增速方面,铜行业从2016年的215.69%回落到今年三季度的79.48%;在盈利能力方面,铜行业的销售毛利率由2016年的4.25%升高到今年三季度的4.81%。

图:铜板块的营业收入和利润同比增幅

资料来源:观研天下整理

图:铜板块销售毛利率

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。