| 分类标准 |

类型 |

简介 |

| 瓶口大小 |

小瓶口 |

是瓶口内径小于20mm的玻璃瓶,多用于包装液体物料,如汽水、啤酒等。 |

| 大瓶口 |

瓶口内径在20—30mm之间的玻璃瓶,形体较粗矮,如牛奶瓶。 |

|

| 广口瓶 |

又称罐头瓶,瓶口内径大于30mm,其颈部和肩部较短,瓶肩较平,多呈罐装或杯状,多用于包装罐头食品及粘稠物料。 |

|

| 几何形状 |

圆形瓶 |

瓶身截面为圆形,是使用最广泛的瓶型,强度高。 |

| 方形瓶 |

瓶身截面为方形,这种瓶强度较圆形瓶低,且制造较难,故使用较少。 |

|

| 曲线形瓶 |

截面虽为圆形,但在高度方向却为曲线,由内凹和外凸两种,如花瓶式、葫芦式等,形式新颖。 |

|

| 椭圆形瓶 |

截面为椭圆,虽容量较小,但形状独特。 |

|

| 用途 |

酒类用瓶 |

酒类产量极大,几乎全用玻璃瓶包装,以圆形瓶为主。 |

| 日用包装玻璃瓶 |

通常用于包装各种日用小商品,如化妆品、墨水、胶水等,由于商品种类很多,故其瓶形及封口也是多样的。 |

|

| 罐头瓶 |

罐头食品种类多,产量大,故自成一体。多用广口瓶,容量一般为0.2~0.5L。 |

|

| 医药用瓶 |

这是用来包装药品的玻璃瓶,有容量为10~200mL的棕色罗口小口瓶,100~1000mL的输液瓶,完全密封的安 |

|

| 化学试剂用瓶 |

用于包装各种化学试剂,容量一般在250~1200mL,瓶口多为螺口或磨口。 |

|

| 色泽 |

有无色透明瓶、白色瓶、棕色瓶、绿色瓶和蓝色瓶等。 |

|

| 瓶颈形状 |

有颈瓶、无颈瓶、长颈瓶、短颈瓶、粗颈瓶和细颈瓶等。 |

|

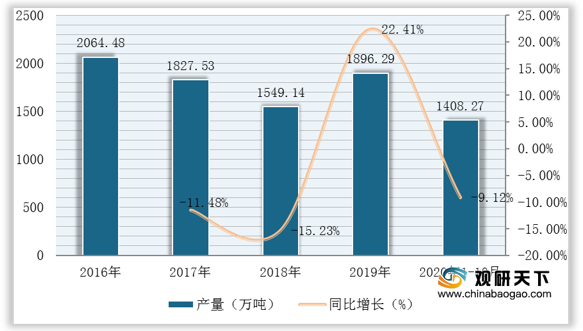

数据显示,2016-2018年受环保政策以及下游需求减少影响,我国玻璃包装容器产量有所下降;但因其自身使用安全,易于回收利用等优点,2019年其产量有所回升。数据显示,2019年我国玻璃包装容器产量为1896.29万吨,同比增长22.41%;截至到2020年1-10月我国玻璃包装容器产量为1408.27万吨 同比下降9.12%。

从具体省市来看,数据显示,截至2020年1-10月我国玻璃包装容器产量排名前三的省市为四川、山东、河北,分别为4271336.87吨、2648808.35吨、1162790.59吨。

| 排名 |

省市 |

产量(吨) |

| 1 |

四川 |

4271336.87 |

| 2 |

山东 |

2648808.35 |

| 3 |

河北 |

1162790.59 |

| 4 |

广东 |

976509.19 |

| 5 |

广西 |

543586 |

| 6 |

福建 |

510623.09 |

| 7 |

陕西 |

501623.42 |

| 8 |

贵州 |

424045.85 |

| 9 |

湖北 |

421474 |

| 10 |

浙江 |

381883.12 |

| 11 |

重庆 |

323813.64 |

| 12 |

辽宁 |

308462.84 |

| 13 |

江西 |

253567 |

| 14 |

安徽 |

188477.43 |

| 15 |

湖南 |

177238.86 |

| 16 |

吉林 |

155776 |

| 17 |

江苏 |

142309.19 |

| 18 |

新疆 |

134736.36 |

| 19 |

云南 |

116668.15 |

| 20 |

河南 |

113931.46 |

| 21 |

甘肃 |

87089.05 |

| 22 |

山西 |

87055 |

| 23 |

黑龙江 |

59714 |

| 24 |

内蒙古 |

56112 |

| 25 |

天津 |

32008 |

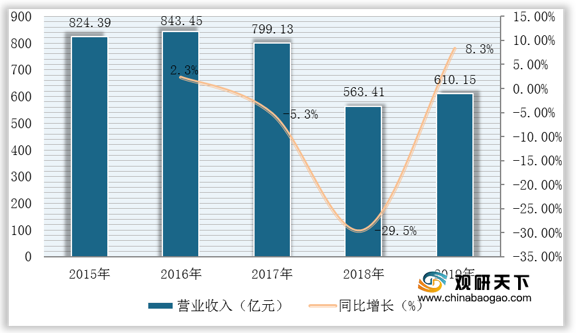

在营业收入与市场规模方面,数据显示,自2016年后受环保政策影响及下游需求量减少等因素影响,我国玻璃包装容器行业营业收入与市场规模呈下滑态势;到2019年在行业持续转型升级下,营业收入与市场规模有所回升。

数据显示,截至2019年我国玻璃包装容器行业营业收入为610.15亿元,同比增长8.3%;市场规模为479.2亿元,同比增长5.2%。

相关行业分析报告参考《2021年中国玻璃包装容器市场分析报告-市场运营现状与发展战略评估》。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。