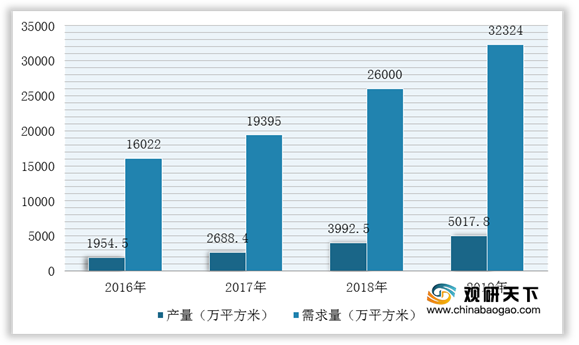

上游市场:玻璃防护屏行业上游主要为玻璃基板、油墨、抛光材料、镀膜材料、贴合材料等原材料的生产和供应行业,因此上游供给将影响到中游玻璃防护屏生产情况。以玻璃基板为例,受到资金及技术玻璃限制,我国玻璃基板行业处于供给紧张的局面。根据数据显示,2019年我国玻璃基板产量5017.8万平方米,需求量为32324万平方米。

目前,我国玻璃防护屏行业上游市场的企业有彩虹显示器件股份有限公司、湖南宇晶机器股份有限公司、金太阳等优秀企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 彩虹显示器件股份有限公司 |

主要业务为液晶基板玻璃的研发、生产与销售 |

技术储备优势:自2005年开始研发、生产液晶玻璃基板,研发和生产运营中培养和储备了大量玻璃基板研发、制造及管理专业团队;在合肥、张家港、咸阳均有生产基地 |

| 主要从事高精度系列平面研磨机、抛光机、多线切割机等电子工业专用设备的研制开发、生产及销售 |

产品优势:目前已有B系列研磨机(3B-22B)、S系列研磨机(3S-20S),修复盘、多线切割机(XQ120-XQL1210)、高、低速倒边机等30多个品种 |

|

| 客户及销售渠道优势:与苏州NDK公司、苏州爱普生(EPSON日本)、天津大真空(KDS日本公司)、台湾加高、台湾泰电、台湾安基、富士康、比亚迪等企业建立过合作关系。同时产品还出口到日本、韩国、德国、美国、菲律宾、马来西亚、台湾和香港等国家和地区 |

||

| 金太阳 |

新型精密抛光材料、磨料磨具产品、精密结构件、精密模具的技术开发、生产、销售与技术服务;智能数控设备、工业自动化装备及应用软件的开发与技术服务 |

技术创新优势:依托已建立的“东莞金太阳精密研磨材料工程中心”等公司研发机构,集合行业内一流专家、一线技术开发人员和客户服务专家等组建研发团队,获得20项实用新型专利 |

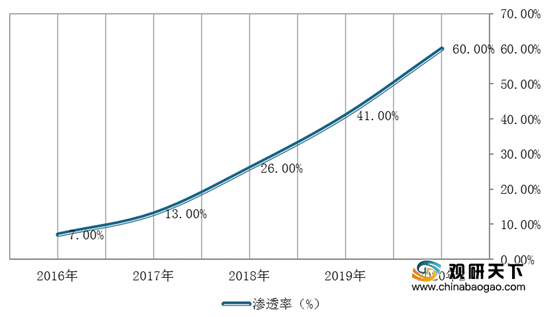

中游市场:目前,我国玻璃防护屏加工行业产业链配套完善,生产工艺相对较为成熟。玻璃防护屏加工行业的主要工艺是将玻璃切割、雕刻、研磨、抛光、强化、镀膜等,再将玻璃盖板与触控模组、显示面板以及光学胶、控制IC、柔性线路板等材料贴合成触控屏,所以玻璃材质的防护屏成为可兼顾品质与成本的主流机壳方案。未来随着5G手机市场加速渗透,预计2020年盖板玻璃在智能手机市场的渗透率将达到60%。

目前,我国从事玻璃防护屏行业的相关企业有深圳市信濠光电科技股份有限公司、蓝思科技、星星科技、合力泰等优秀企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 深圳市信濠光电科技股份有限公司 |

主要从事玻璃防护屏的研发、生产和销售的高新技术企业,产品广泛应用于智能手机、平板电脑、智能手表等新一代信息终端 |

客户资源优势:与深天马、三星显示、华显光电、欧菲光、信利光电、日本显示等企业建立合作关系 |

| 技术研发优势:拥有42项专利(其中发明专利2项)、9项软件著作权,是行业内较早开发2.5D玻璃的企业,攻克了视窗防护玻璃油墨丝印的难题 |

||

| 是全球消费电子产品防护面板及盖板行业的领先企业,专注于触控、防护玻璃面板的研发、生产和销售,及陶瓷、蓝宝石等新材料在消费电子产品的推广与应用 |

技术优势:已掌握视窗及后盖防护玻璃产品生产的核心技术和工艺诀窍,在2.5D和3D防护玻璃、蓝宝石、精密陶瓷等领域拥有深厚的技术积淀与优势 |

|

| 客户资源优势:与苹果、三星、华为、OPPO、vivo、小米、摩托罗拉、特斯拉、亚马逊等企业建立合作关系 |

||

| 专利优势:已获得专利授权1234件,其中发明专利86件,实用新型专利1078件,外观设计70件 |

||

| 主要从事各种视窗防护屏、触控显示模组及精密结构件的研发和制造 |

研发创新优势:已拥有专利授权181项,其中发明专利16项,实用新型163项,外观设计2项 |

|

| 客户资源优势:主要客户包括华为、中兴、联想、酷派、小米、步步高、HTC、华硕、魅族、亚马逊等国内外手机一线品牌 |

||

| 技术优势:首创使用CNC数控机床在防护面板用玻璃片材上打孔的技术,首创使用“多片加工”技术,首创使用在玻璃片材上贴防爆膜的技术 |

||

| 是集开发、设计、生产、销售为一体的液晶显示、触控模组、智能硬件产品的制造商和方案商,主营业务包括触摸屏模组、液晶显示模组、电子纸模组、摄像头模组、指纹识别模组及配套的柔性线路板、盖板玻璃、背光等产品的研发、生产与销售 |

技术优势:国家专利局已受理公司各类专利24项,其中发明专利16项,实用新型专利8项,国内首家实现PC脱碳工业化技术,硫化异丁烯工业化技术及产品,改良MDEA脱碳技术,PSA脱碳逆放气回收,硫化异丁烯废水制治技术,湿法氧化技术,全低变技术,硝盐OSLO结晶技术,氯化铵,液氨直冷技术等 |

|

| 客户资源优势:与华为、三星、步步高、TCL、微软、诺基亚、联想、酷派等客户建立了良好的合作关系 |

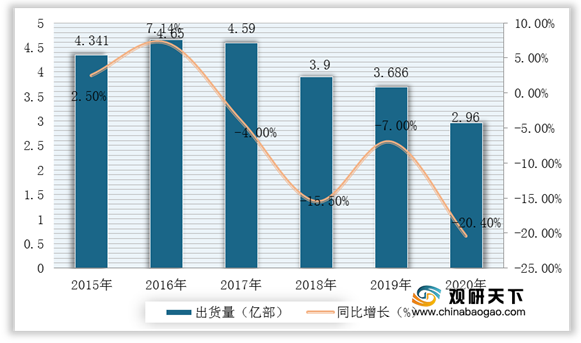

下游市场:玻璃防护屏行业终端应用下游应用产品主要为笔记本电脑、平板电脑、智能手机等消费电子、车载显示器、智能可穿戴设备、数码电子、工业控制器等。其中,智能手机市场是玻璃防护屏及触控显示产品的最大下游市场。虽然国内智能手机市场日趋饱和,增速有所下滑,但是印度需求旺盛以及国产智能手机厂商的良态发展将继续带动玻璃防护屏市场规模的扩大。根据通信院数据显示,2020年我国智能手机累计出货量2.96亿部,同比下降20.4%,占同期手机出货量的96.0%。其中,5G手机出货量1.63亿部,占比为52.9%。

目前,我国玻璃防护屏行业下游市场的相关企业有华为技术有限公司、小米、vivo等优秀企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 经营范围包括智能手机、终端路由器、交换机、电脑、电源、计算机技术与服务等 |

研发优势:近十年累计投入的研发费用超过人民币6000亿元,共持有有效授权专利85000,从事研发的人员约9.6万名 |

|

| 产业布局优势:业务遍及170多个国家和地区,服务30多亿人口 |

||

| 是一家专注于智能硬件和电子产品研发的全球化移动互联网企业,同时也是一家专注于高端智能手机、互联网电视及智能家居生态链建设的创新型科技企业 |

产业布局优势:已经建成了全球最大消费类IoT物联网平台,连接超过1亿台智能设备,MIUI月活跃用户达到2.42亿。小米系投资的公司接近400家,覆盖智能硬件、生活消费用品、教育、游戏、社交网络、文化娱乐、医疗健康、汽车交通、金融等领域 |

|

| 品牌优势:入选2019福布斯中国最具创新力企业榜;人民日报“中国品牌发展指数”100榜单排名30位;入围2020全球百强创新名单,AI等专利位于全球前列 |

||

| 是一家全球性的移动互联网智能终端公司,致力于为消费者打造拥有极致拍照、畅快游戏、Hi-Fi音乐的智能手机产品 |

产业布局优势:海外市场包含印度、泰国、缅甸、马来西亚、印度尼西亚、越南和菲律宾。2016-2017年,vivo正式成为NBA中国官方合作伙伴 |

相关行业分析报告参考《2021年中国玻璃防护屏市场分析报告-市场运营现状与发展规划趋势》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。