供给角度看:文化和自然环境条件了中国白酒产品层面的差异化

从供给的角度看,区域的文化和水土气候条件造就了白酒独特的风味特征。由于中国的白酒行业具有明显的区域特征,这一方面是与品牌的历史底蕴、当地的餐饮文化有关,另外一方面是地方的水土气候等自然环境对酿酒过程中的微生物发酵会产生影响,导致不同区域的白酒常常拥有不同的风味。

白酒行业与乳制品等行业不同,对上游资源的依赖程度并不高,因此19家白酒上市公司的地理分布相当广泛。全国的省份大部分都有自己的区域性白酒品牌。

图:白酒上市企业地理分布相当广泛,19家上市酒企分布在11个省份或地区

参考观研天下发布《2018-2023年中国白酒市场运营态势与投资前景评估报告》

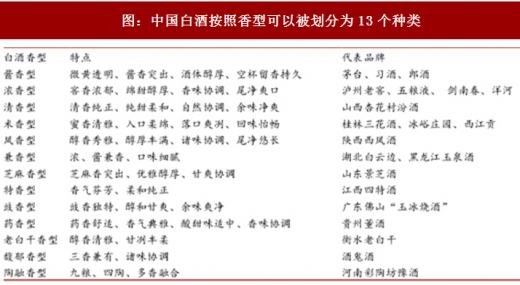

图:中国白酒按照香型可以被划分为13个种类

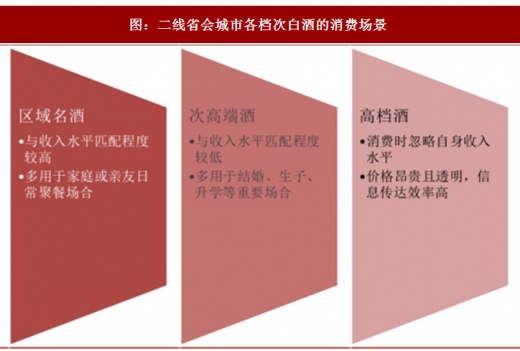

从需求的角度看,不同的消费场合对白酒提出不同的价格要求,这分别对应不同档次的白酒产品。以二线省会城市的白酒市场为例,普通的家庭或者亲友的聚餐消费中,更多人倾向于选择基本与收入水平匹配程度相对较高的区域名酒,价位段大约在100-300元;当出现婚礼、生子和升学托重要场合,则会出现消费与自身收入水平匹配程度不高但是更能够彰显“面子”和衬托喜庆气氛的次高端白酒,价位段大约在300—500元;而在馈赠的消费场景中,为了表示出对对方的尊重和感谢,则会忽略自身收入水平而选择传达效率比较高,价格昂贵的高端白酒,价格一般超过500元。

图:二线省会城市各档次白酒的消费场景

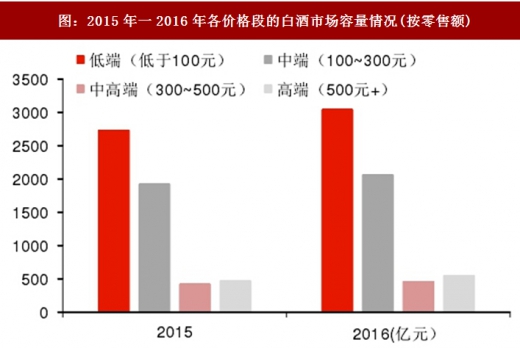

图:2015年一2016年各价格段的白酒市场容量情况(按零售额)

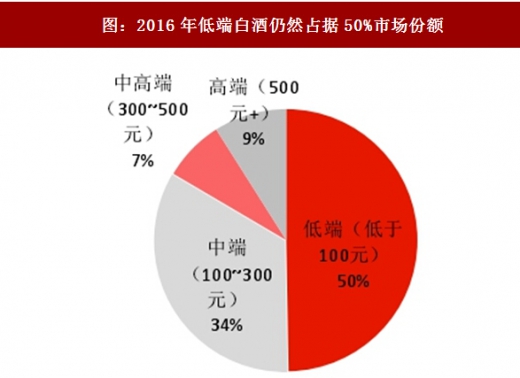

图:2016年低端白酒仍然占据50%市场份额

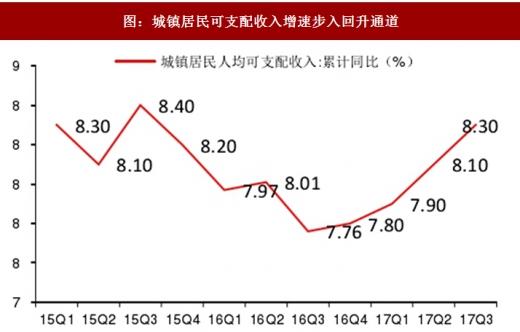

图:城镇居民可支配收入增速步入回升通道

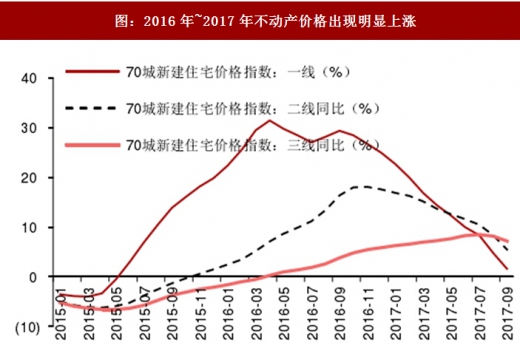

图:2016年~2017年不动产价格出现明显上涨

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。