一、啤酒行业产业链示意图

1、大麦

2016年我国大麦种植面积5134万亩,同比降幅达21.2%,总产量135万吨,同比降幅26.28%。大麦均价同比上涨,但由于单产量降幅偏大,农户种植受益有所下滑。新产季供应量下降而需求相对降幅小,预计2017年大麦价格稳中小幅看涨,均价在0.85-0.9元/斤。

(1)、2016年市场运行特点

2016年大麦种植面积及产量双双下降,同比2015年下降幅度均超过20个百分点。下游工业需求相对稳定,饲料消费出现下滑,拖累整体消费量降至600万吨左右。随着国内需求下滑,进口量大幅下降。由于供应降幅大于需求降幅,本产季国内大麦期末库存将有所下降。价格方面,本年度由于供应的减少而出现小幅的价格上涨。

1)种植规模与产量均下滑

2016年我国大麦种植面积514万亩,同比下降21.2%,总产量135万吨,同比下降26.28%。主产区江苏、内蒙古、甘肃三省总种植面积和总产量分别占全国的42.26%、51.53%。

2016年江苏省大麦播种面积166万亩,同比下降20%;大麦单产量654斤/亩,同比略减。内蒙古种植面积24万亩,同比下降40%;因旱情严重旱地亩产降至200-300斤/亩,较正常年景下降50%左右。甘肃种植面积27万亩,同比下降40%;平均单产量在687斤/亩。

2)单产量降幅偏大,种植收益下滑

国产大麦价格整体提升,均价较去年同比上涨6.25%,但单产量下滑,导致种植收益小幅下降,其中甘肃下降幅度较为明显。2016年甘肃平均种植收益93元/亩,若考虑租地费用,种植户已经亏损。江苏平均种植收益下降至138元/亩左右(不含租地费用)。内蒙古平均种植收益下滑至63元/亩左右。

3)政策导向作用大,进口量大幅减少

在进口政策引导下,2016年中国大麦进口量同比下降53.4%至500万吨。从进口国来看,2016年我国进口澳大利亚仍是我们第一大来源国,大麦进口量占比63.87%。我国大麦出口量极少,1-10月出口量仅32吨,主要发往韩国、美国。

4)饲料行业低迷,整体需求降幅大。

从贸易流向来看,甘肃省大麦主要流向山西和新疆,各占比70%和15%。江苏、内蒙古主要是流向周边及南方酒厂与饲料厂。

2016年食用消费、饲料消费、种用消费、工业消费分别约占消费总量的2%、51%、1%、45%;饲料消费大幅下挫,拖累整体消费量降至600万吨左右。

(2)、2017年行业展望与政策建议

1)生产展望:种植积极性下降,种植面积预计下降

我国大麦主要是小规模生产,单位成本较高。澳大利亚、加拿大小麦主要是规模化生产,成本较低,出口到中国的完税价相对较低,打压了国产大麦价格,使得国内大麦种植积极性偏低。据调研,2017年各地种植户的种植积极性不高,预计面积仍将小幅下降。

2)消费展望:啤酒及饲料需求下滑

国内消费方面,受替代品特别是进口货源的冲击,今年大麦在啤酒、饲料方面的用量下降趋势较为明显。未来3-5年,国产大麦的消费增长(爱基,净值,资讯)空间在啤酒、饲料方面增长空间有限,其他如特色食品、保健茶等存在小幅上升趋势,但消费量增长空间有限。

3)价格展望:供应量下滑,价格有望小涨

2017年价格相对稳中小幅看涨。进口货源减少,国内供应量难以大幅度提升,双方面利好共同支撑市场。预计2017年价格维持在0.85-0.9元/斤。

4)政策建议:进口货源冲击大,需国家采取相关措施

由于进口货源对于国产大麦冲击非常大,因此建议相关部门采取一定措施保护国产大麦市场。大麦市场的主导权旁落在进口货手中,只要进口货价格出现变化,国产货必然受到影响,进口量居高不下使得大麦国内市场很难走出独立行情。

2、玉米

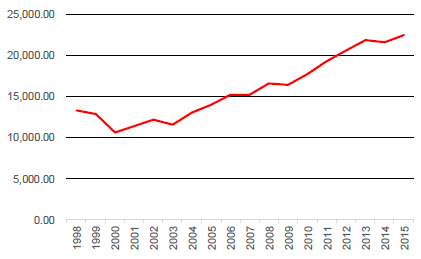

玉米临时收储政策对国内玉米价格影响很大。1998-2003年,我国粮食价格震荡下行,尤其在2000年5月,玉米价格仅为914.55元/吨。同时,这一时期风调雨顺,玉米产量持续增加,出现了卖粮难的局面。为避免“谷贱伤农”,我国自2008年开始实行临时收储政策,调到农民生产积极性,保证粮食供应及粮食安全。2008-2015年,我国玉米产量持续增长,2015年玉米产量高达22458万吨,年末库存消费比为172.35%,行业产能严重过剩,造成了玉米库存量巨大、国内外价格倒挂等诸多问题。

小麦为世界播种面积最大、产量最多、分布最广的粮食作物。目前全球种植面积超220万公顷,年产量7.3亿吨,占世界粮食总产量的1/3。从国别来看,世界小麦产量最大的国家是中国,其次是印度、美国和俄罗斯,四国产量之和占世界总产量的比例为45%。由于自然条件和国土面积等原因限制,各地区小麦种植面积和单产差异较大。小麦类型和品种繁多、分布广,对土壤、气候条件适应性强,耐寒、耐旱、稳产、高产;但是遇到极端天气爆发时,小麦的生产与价格依然会受到影响。

2016年我国小麦市场整体呈年初余粮短缺价格高位坚挺,新陈麦交替期间麦质偏差围绕托市价格波动,年末余粮售空价格走高且达到新高点的走势。总结本年度小麦市场有以下几个特点,一、年初15年产小麦余粮剩余不多,国储小麦拍卖价格过高且质量偏差,厂家高价采购市场余粮;二、2016年产新季小麦质量偏差,主产区省份多受雨水灾害影响,小麦市场价格略低于往年,且大部分质优小麦基本销往国储;三、10月末高质量小麦供应偏紧问题显现,小麦价格不断走高直至与国储拍卖成本相当后企稳,厂家以采购国储陈麦为主。

三、啤酒行业中游市场发展现状

2016年1-9月啤酒销量仍呈小幅下滑态势。近几年,我国啤酒人均消费量已达国际平均水平,行业已进入低速扩容阶段。2015年,我国啤酒产量达4715.70万千升,同比下降5.10%,累计完成销售收入1897.09亿元,同比增长1.52%。2016年1-9月我国啤酒产量达3685.30万千升,同比下降1.70%,延续了2015年下滑态势。

1、商超

2016年,超市保持4%左右增长,毛利率创历史新高。2016上半年超市收入同比增长4.5%,增速同比下降3.18个百分点。2016年二季度超市营业收入同比增长2.63%,增速环比下降3.42个百分点,同比下降3.81个百分点。受电商加速布局商超O2O及电商物流效率持续提升等因素影响,实体超市企业分流压力日益加大致收入增速持续下滑。

2016年上半年各项费用增速均同比放缓。2 016H1人工及租赁费用同比分别增长5.41%和2.77%,增速同比分别下降9.91和8.91个百分点,其中租赁费用增速连续3年同比放缓。

从具体企业来看,百货行业大部分企业租金费用、折旧摊销费用增速放缓,人工费用增速加快;超市行业大部分企业人工费用、租金费用、折旧摊销费增速均有所放缓。

经历过2015年全年强势回暖之后,进入2016年,餐饮市场发展速度减缓并趋于稳定。2016年1-7月,全国餐饮收入19567亿元,同比增长11.2%,增幅比去年同期回落0.4个百分点。限额以上单位餐饮收入4967亿元,同比增长6.5%,较去年同期下跌0.1个百分点。餐饮收入增速与社会消费品零售总额增幅的差距比2015年底略微收窄至0.9个百分点。

纵观上半年,整个消费市场与餐饮市场均呈现相对平稳的发展走势,虽然餐饮业高速发展优势有所减弱,不过依然处于合理区间内。

受经济形势下行以及部分地区政策连锁反映的影响,再加上本身餐饮产业规模庞大,一些传统餐饮产业大省区餐饮市场发展步伐都初显放缓迹象,进入稳增长阶段。北京市、山东省、福建省、四川省同比增速上涨幅度都有不同程度的降低,上海市、天津市、广东省、河南省、湖北省等地增速甚至低于去年同期。

相比之下,尽管增幅同比有所下跌,但是甘肃省、青海省、陕西省等地区餐饮市场依然以较快速度领跑,反映出“一带一路”等国家发展战略以及地方政策的激励为餐饮服务业注入了新活力、新动力。陕西省餐饮企业抱团在山西临汾建立了一条陕西特色美食商业街区“陕西村”,不失为区域餐饮输出的一种新模式新尝试。而且,互联网模式也在中西部餐饮市场深入推广且飞速发展,2016年1-5月青海省利用互联网实现的限上餐饮收入同比猛增113.8%。

此外,在当地政策的大力支持下,部分省区餐饮市场发展活跃。云南省一直致力于弘扬当地民族餐饮文化、推动滇菜品牌走向全国,2015年12月云南省政府发布《“舌尖上的云南”行动计划》,力争在五年内,全省餐饮业总收入达2000亿元以上;山西省调整产业发展规划,将餐饮行业作为新的经济增长点,并取得了一定的效果,2016年上半年山西省餐饮收入同比增长6.5%,增速比上年同期提升2.3个百分点,结束了自2013年“中央八项规定”以来增速持续下跌的颓势;为了进一步加快川菜产业发展,2016年6月成都市政府公布了《关于进一步加快成都市川菜产业发展的实施意见》,实行诸多扶持奖励政策,有利于振兴川菜、弘扬成都丰富的美食文化,争取到2020年,成都市餐饮零售额突破1000亿元大关。

注:湖南省为2016年1-6月限额以上住宿和餐饮业数据

注:湖南省为2016年1-6月限额以上住宿和餐饮业数据

注:①贵州省为2016年1-6月限额以上住宿和餐饮业数据;②新疆为2016年1-5月限额以上餐饮业数据。

注:①贵州省为2016年1-6月限额以上住宿和餐饮业数据;②新疆为2016年1-5月限额以上餐饮业数据。

大众化餐饮体现出强劲的生命力,特色餐饮、休闲餐饮、农家乐、度假旅游等新兴业态极具市场需求空间,发展潜力无限。多元化多品牌积极拓展市场,“小而精”门店深受欢迎,大董的平民副品牌“小大董”进入复制阶段,大董鸭汉堡又开第二家门店,占地仅60平米。不断探索提高餐饮企业信息化水平,人人湘已拆分为人人湘餐饮企业和餐饮服务商两家独立运作的公司,此家餐饮服务商将专注于推广人人湘所采用的智能系统和快餐厅整体解决方案,研究通过标准化生产未来使人人湘成为“四无餐厅”(即:无收银员、无服务员、无采购员、无厨师);跨界合作也纷纷出现,多种主题文化、多种消费体验相结合共同发展。除了在管理机制、经营思路、营销宣传等方面进行改进创新,品牌餐饮企业积极备战,餐饮门店转型升级也被提上日程。呷哺呷哺首批升级店面终亮相,囊括文艺小清新、小资轻奢华、极简工业风、现代中国禅4种风格,且品牌logo、产品种类、顾客体验等方面都有明显变化。真功夫也不甘落后,随后发布了品牌新战略,宣布推出更符合年轻人消费特性的自选模式餐厅,并首次拿出三家门店进行收益权众筹。此次品牌升级包括品牌价值理念与顾客就餐体验两大方面,初步计划今年要在全国开出约50家升级体验店。两大快餐品牌以满足消费者需求为核心,在提供安心美味的食品前提下,在快餐竞争愈加残酷的环境中开始新尝试。

目前,餐饮行业已找准转型发展方向。不过,餐饮市场竞争愈演愈烈,逐渐陷入同质化日趋严重的新困境。餐饮企业仍需密切关注消费需求所带来的市场革新,尤其是强势崛起的女性消费、中产消费、节日消费等重要力量的消费需求。

与此同时,还应看到阻碍餐饮消费升级和餐饮产业升级的体制机制障碍。近年来,团餐市场化发展程度有所提高,但仍需进一步开放高校、民航、铁路等市场。当前,社区餐饮、老年餐饮发展境地略显尴尬,目标消费群体具有需求碎片化、多样化的特点,要求精准式服务,且人数众多并不断增长、消费周期较长。破除机制障碍愈发重要,维护全国统一市场和各类市场主体进行公平竞争,从而促进餐饮行业科学有序发展。

参考观研天下发布《2018-2023年中国啤酒行业市场现状分析与投资前景预测报告》

二、啤酒行业上游市场发展情况1、大麦

2016年我国大麦种植面积5134万亩,同比降幅达21.2%,总产量135万吨,同比降幅26.28%。大麦均价同比上涨,但由于单产量降幅偏大,农户种植受益有所下滑。新产季供应量下降而需求相对降幅小,预计2017年大麦价格稳中小幅看涨,均价在0.85-0.9元/斤。

(1)、2016年市场运行特点

2016年大麦种植面积及产量双双下降,同比2015年下降幅度均超过20个百分点。下游工业需求相对稳定,饲料消费出现下滑,拖累整体消费量降至600万吨左右。随着国内需求下滑,进口量大幅下降。由于供应降幅大于需求降幅,本产季国内大麦期末库存将有所下降。价格方面,本年度由于供应的减少而出现小幅的价格上涨。

1)种植规模与产量均下滑

2016年我国大麦种植面积514万亩,同比下降21.2%,总产量135万吨,同比下降26.28%。主产区江苏、内蒙古、甘肃三省总种植面积和总产量分别占全国的42.26%、51.53%。

2016年江苏省大麦播种面积166万亩,同比下降20%;大麦单产量654斤/亩,同比略减。内蒙古种植面积24万亩,同比下降40%;因旱情严重旱地亩产降至200-300斤/亩,较正常年景下降50%左右。甘肃种植面积27万亩,同比下降40%;平均单产量在687斤/亩。

2)单产量降幅偏大,种植收益下滑

国产大麦价格整体提升,均价较去年同比上涨6.25%,但单产量下滑,导致种植收益小幅下降,其中甘肃下降幅度较为明显。2016年甘肃平均种植收益93元/亩,若考虑租地费用,种植户已经亏损。江苏平均种植收益下降至138元/亩左右(不含租地费用)。内蒙古平均种植收益下滑至63元/亩左右。

3)政策导向作用大,进口量大幅减少

在进口政策引导下,2016年中国大麦进口量同比下降53.4%至500万吨。从进口国来看,2016年我国进口澳大利亚仍是我们第一大来源国,大麦进口量占比63.87%。我国大麦出口量极少,1-10月出口量仅32吨,主要发往韩国、美国。

4)饲料行业低迷,整体需求降幅大。

从贸易流向来看,甘肃省大麦主要流向山西和新疆,各占比70%和15%。江苏、内蒙古主要是流向周边及南方酒厂与饲料厂。

2016年食用消费、饲料消费、种用消费、工业消费分别约占消费总量的2%、51%、1%、45%;饲料消费大幅下挫,拖累整体消费量降至600万吨左右。

(2)、2017年行业展望与政策建议

1)生产展望:种植积极性下降,种植面积预计下降

我国大麦主要是小规模生产,单位成本较高。澳大利亚、加拿大小麦主要是规模化生产,成本较低,出口到中国的完税价相对较低,打压了国产大麦价格,使得国内大麦种植积极性偏低。据调研,2017年各地种植户的种植积极性不高,预计面积仍将小幅下降。

2)消费展望:啤酒及饲料需求下滑

国内消费方面,受替代品特别是进口货源的冲击,今年大麦在啤酒、饲料方面的用量下降趋势较为明显。未来3-5年,国产大麦的消费增长(爱基,净值,资讯)空间在啤酒、饲料方面增长空间有限,其他如特色食品、保健茶等存在小幅上升趋势,但消费量增长空间有限。

3)价格展望:供应量下滑,价格有望小涨

2017年价格相对稳中小幅看涨。进口货源减少,国内供应量难以大幅度提升,双方面利好共同支撑市场。预计2017年价格维持在0.85-0.9元/斤。

4)政策建议:进口货源冲击大,需国家采取相关措施

由于进口货源对于国产大麦冲击非常大,因此建议相关部门采取一定措施保护国产大麦市场。大麦市场的主导权旁落在进口货手中,只要进口货价格出现变化,国产货必然受到影响,进口量居高不下使得大麦国内市场很难走出独立行情。

2、玉米

玉米临时收储政策对国内玉米价格影响很大。1998-2003年,我国粮食价格震荡下行,尤其在2000年5月,玉米价格仅为914.55元/吨。同时,这一时期风调雨顺,玉米产量持续增加,出现了卖粮难的局面。为避免“谷贱伤农”,我国自2008年开始实行临时收储政策,调到农民生产积极性,保证粮食供应及粮食安全。2008-2015年,我国玉米产量持续增长,2015年玉米产量高达22458万吨,年末库存消费比为172.35%,行业产能严重过剩,造成了玉米库存量巨大、国内外价格倒挂等诸多问题。

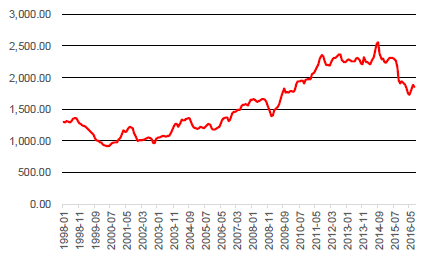

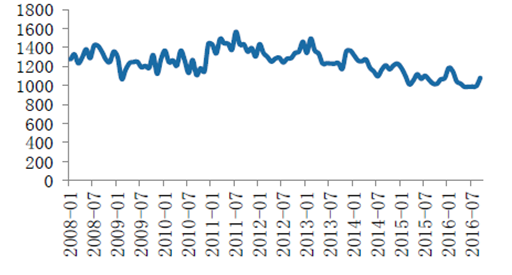

1998-2016年2等黄玉米平均价(元/吨)

资料来源:公开资料整理

1998-2015年国内玉米产量(万吨)

资料来源:公开资料整理

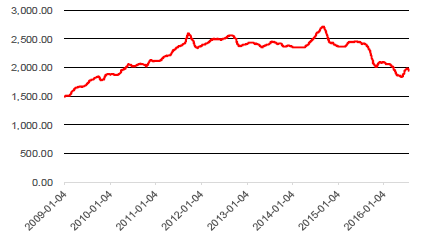

玉米库存难消化,短期看跌玉米价格。玉米作为重要的粮食,世界各国都极为重视玉米的储存。目前我国处于玉米库存快速增长时期(2010-2015),该时期年复合增长率为44.56%,玉米库存快速上升的原因主要是玉米临时收储政策发挥效果。我国为调动农民种粮积极性,避免贱价伤农的情况出现,自2008年开始实施对玉米实施临时收储政策。2011年开始,玉米临时收储价格一直在2000元/吨以上,使玉米市场价格高居不下,最近几年玉米价格更是保持在2500元/吨左右;从生产成本来看,2014年玉米平均种植成本为2077.2元/吨,而最低临时收储价格为2220元/吨,存在142.8元的利润空间,且高于小麦和大豆的利润额。在利润可观的局面下,农户大幅提高玉米种植面积,玉米产量快速增长,同时国家敞开收购,造成了玉米库存大量增长。1992-2015年玉米库存(千吨)和库存消费比(%)

资料来源:公开资料整理

2008-2015年玉米临时收储价格变化情况

资料来源:公开资料整理

2009-2016年国内玉米现货平均价(元/吨)

资料来源:公开资料整理

玉米种植成本(元/吨)与最低临时收储价格(元/吨)

资料来源:公开资料整理

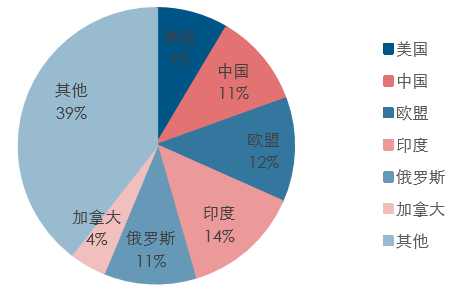

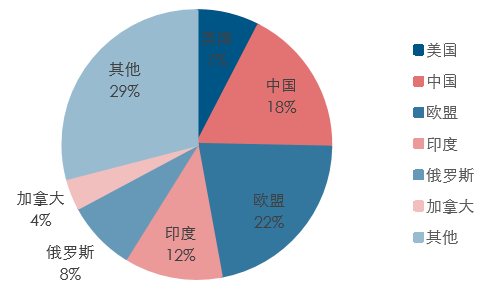

3、小麦小麦为世界播种面积最大、产量最多、分布最广的粮食作物。目前全球种植面积超220万公顷,年产量7.3亿吨,占世界粮食总产量的1/3。从国别来看,世界小麦产量最大的国家是中国,其次是印度、美国和俄罗斯,四国产量之和占世界总产量的比例为45%。由于自然条件和国土面积等原因限制,各地区小麦种植面积和单产差异较大。小麦类型和品种繁多、分布广,对土壤、气候条件适应性强,耐寒、耐旱、稳产、高产;但是遇到极端天气爆发时,小麦的生产与价格依然会受到影响。

全球小麦产区分布

资料来源:公开资料整理

全球小麦种植面积分布

资料来源:公开资料整理

全球小麦产量分布

资料来源:公开资料整理

2016年全国小麦播种面积共计为24186.5千公顷,单位面积产量5327.4公斤/公顷,全年收获小麦产量共计12885万吨。2016年我国小麦市场整体呈年初余粮短缺价格高位坚挺,新陈麦交替期间麦质偏差围绕托市价格波动,年末余粮售空价格走高且达到新高点的走势。总结本年度小麦市场有以下几个特点,一、年初15年产小麦余粮剩余不多,国储小麦拍卖价格过高且质量偏差,厂家高价采购市场余粮;二、2016年产新季小麦质量偏差,主产区省份多受雨水灾害影响,小麦市场价格略低于往年,且大部分质优小麦基本销往国储;三、10月末高质量小麦供应偏紧问题显现,小麦价格不断走高直至与国储拍卖成本相当后企稳,厂家以采购国储陈麦为主。

三、啤酒行业中游市场发展现状

2016年1-9月啤酒销量仍呈小幅下滑态势。近几年,我国啤酒人均消费量已达国际平均水平,行业已进入低速扩容阶段。2015年,我国啤酒产量达4715.70万千升,同比下降5.10%,累计完成销售收入1897.09亿元,同比增长1.52%。2016年1-9月我国啤酒产量达3685.30万千升,同比下降1.70%,延续了2015年下滑态势。

2010-2015年中国啤酒行业收入及增速(亿元/%)

资料来源:公开资料整理

2011-2016年中国啤酒产量及增速(万千升/%)

资料来源:公开资料整理

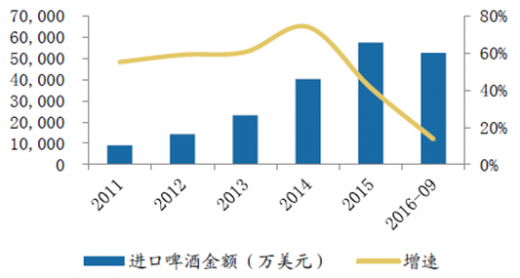

消费升级带动进口啤酒快速增长,价格远高于国产啤酒。2015年进口53.83万吨,同比增速59%,2016年1-9月进口数量同比增速19%,远高于国产啤酒产量增速。且进口啤酒吨酒价格7388元/吨,远高于国产啤酒3995元/吨价格。2011-2016年中国进口啤酒数量及增速(万千升/%)

资料来源:公开资料整理

2011-2016年中国进口啤酒金额及增速(万美元/%)

资料来源:公开资料整理

国产啤酒吨酒价格稳定增长。我国啤酒2015年吨酒价为3995元/吨,近五年复合增长率4.61%。价格提升一方面来自于龙头公司局部提价,另一方面来自产品结构升级。我国啤酒价格对比发达国家啤酒价格,仍有较大提升空间。2016年9月进口啤酒单价1078美元/千升

资料来源:公开资料整理

2011-2015年国内啤酒价格稳定增长(元/吨)

资料来源:公开资料整理

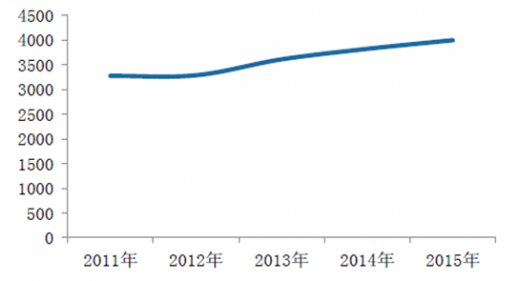

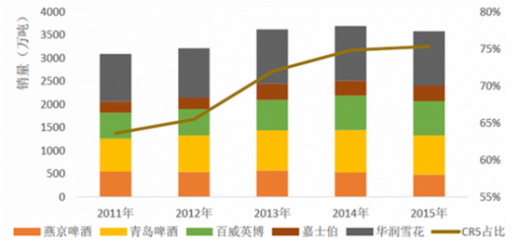

国内啤酒市场品牌集中度在持续上升,未来期待竞争趋缓。2015年前五大啤酒企业CR5市场份额高达75.33%,较2011年提升了11.72个百分点,但竞争仍较激烈。未来集中度仍有提升空间,当每个省市均有明显占优品牌(市占率大于60%-70%),竞争有望趋缓,行业盈利能力有望提升。2015年啤酒行业前五大企业市占率达到75.33%

资料来源:公开资料整理

四、啤酒行业下游市场发展现状1、商超

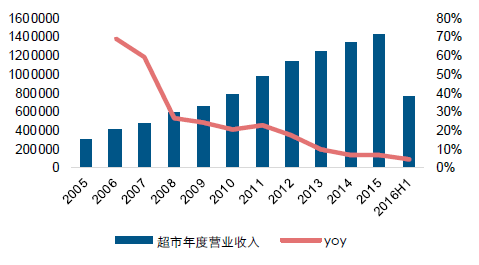

2016年,超市保持4%左右增长,毛利率创历史新高。2016上半年超市收入同比增长4.5%,增速同比下降3.18个百分点。2016年二季度超市营业收入同比增长2.63%,增速环比下降3.42个百分点,同比下降3.81个百分点。受电商加速布局商超O2O及电商物流效率持续提升等因素影响,实体超市企业分流压力日益加大致收入增速持续下滑。

2005-2016H1超市年度收入水平及其增速(单位:万元)

资料来源:公开资料整理

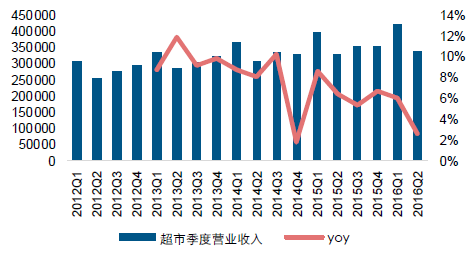

2012Q1-2016Q2超市季度收入水平及其增速

资料来源:公开资料整理

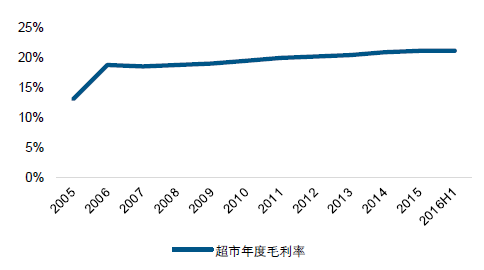

2016上半年超市行业毛利率为21.28%,同比提升0.12个百分点,持续创历史新高。一方面部分商超企业开始联合采购,叠加网点扩张带来的规模效应,成本优势慢慢显现;另一方面,部分超市龙头企业率先加大直采比例,优化产品结构同时,成本降低且提高了盈利空间。2016Q2超市业毛利率为21.57%,同比下降0.16个百分点,环比提升0.52个百分点。2005-2016H1超市年度毛利率水平

资料来源:公开资料整理

2012Q1-2016Q2百货季度毛利率水平

资料来源:公开资料整理

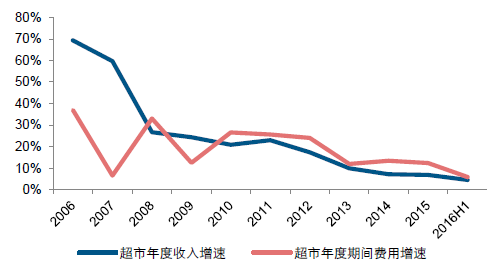

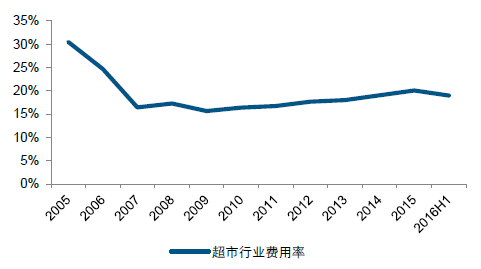

自2010年开始,超市行业费用增速持续超过收入端增速,2016H1超市行业费用同比增长5.87%,增速同比下降6.64个百分点;2016H1超市行业费用率为19.00%,同比提升0.25个百分点。2016Q2超市行业费用率为20.43%,同比提升0.11个百分点,环比提升2.58个百分点。2006-2016H1超市年度收入及费用增速情况

资料来源:公开资料整理

2005-2016H1超市行业费用率

资料来源:公开资料整理

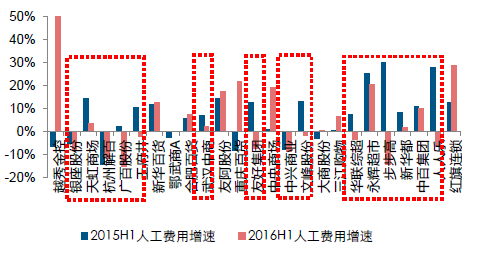

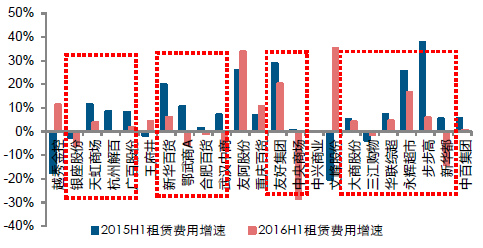

从费用明细结构来看,2016年上半年超市费用中人工费用占比43.08%,租赁费用占比21.86%,折旧及摊销费用占比11.84%,水电费占比7.04%,其中2016H1租赁费用、折旧摊销费用占比均出现下滑。2016H1超市行业人工费用率为8.40%,同比提升0.5个百分点,2015H1人工费用率为7.90%,同比提升0.53个百分点,即2016H1人工费用率上浮幅度有所放缓;2016H1租赁费用率为4.37%,同比下降0.29个百分点,2015H1租赁费用率为4.66%,同比提升0.4个百分点。2016年上半年各项费用增速均同比放缓。2 016H1人工及租赁费用同比分别增长5.41%和2.77%,增速同比分别下降9.91和8.91个百分点,其中租赁费用增速连续3年同比放缓。

从具体企业来看,百货行业大部分企业租金费用、折旧摊销费用增速放缓,人工费用增速加快;超市行业大部分企业人工费用、租金费用、折旧摊销费增速均有所放缓。

2015H1-2016H1主要百货、超市企业人工费用增速对比

资料来源:公开资料整理

2015H1-2016H1主要百货、超市企业租赁费用增速对比

资料来源:公开资料整理

2、餐饮经历过2015年全年强势回暖之后,进入2016年,餐饮市场发展速度减缓并趋于稳定。2016年1-7月,全国餐饮收入19567亿元,同比增长11.2%,增幅比去年同期回落0.4个百分点。限额以上单位餐饮收入4967亿元,同比增长6.5%,较去年同期下跌0.1个百分点。餐饮收入增速与社会消费品零售总额增幅的差距比2015年底略微收窄至0.9个百分点。

纵观上半年,整个消费市场与餐饮市场均呈现相对平稳的发展走势,虽然餐饮业高速发展优势有所减弱,不过依然处于合理区间内。

2015-2016年7月全国餐饮收入增长状况

数据来源:国家统计局

全国餐饮市场缓中趋稳,只有江西省、江苏省、浙江省、吉林省、重庆市等地发展增速仍保持较高的幅度不断提升,而大部分地区则从上年迅速回暖态势逐渐降温转向稳定发展。受经济形势下行以及部分地区政策连锁反映的影响,再加上本身餐饮产业规模庞大,一些传统餐饮产业大省区餐饮市场发展步伐都初显放缓迹象,进入稳增长阶段。北京市、山东省、福建省、四川省同比增速上涨幅度都有不同程度的降低,上海市、天津市、广东省、河南省、湖北省等地增速甚至低于去年同期。

相比之下,尽管增幅同比有所下跌,但是甘肃省、青海省、陕西省等地区餐饮市场依然以较快速度领跑,反映出“一带一路”等国家发展战略以及地方政策的激励为餐饮服务业注入了新活力、新动力。陕西省餐饮企业抱团在山西临汾建立了一条陕西特色美食商业街区“陕西村”,不失为区域餐饮输出的一种新模式新尝试。而且,互联网模式也在中西部餐饮市场深入推广且飞速发展,2016年1-5月青海省利用互联网实现的限上餐饮收入同比猛增113.8%。

此外,在当地政策的大力支持下,部分省区餐饮市场发展活跃。云南省一直致力于弘扬当地民族餐饮文化、推动滇菜品牌走向全国,2015年12月云南省政府发布《“舌尖上的云南”行动计划》,力争在五年内,全省餐饮业总收入达2000亿元以上;山西省调整产业发展规划,将餐饮行业作为新的经济增长点,并取得了一定的效果,2016年上半年山西省餐饮收入同比增长6.5%,增速比上年同期提升2.3个百分点,结束了自2013年“中央八项规定”以来增速持续下跌的颓势;为了进一步加快川菜产业发展,2016年6月成都市政府公布了《关于进一步加快成都市川菜产业发展的实施意见》,实行诸多扶持奖励政策,有利于振兴川菜、弘扬成都丰富的美食文化,争取到2020年,成都市餐饮零售额突破1000亿元大关。

2016年1-6月份主要东部省市餐饮市场发展状况

资料来源:公开资料整理

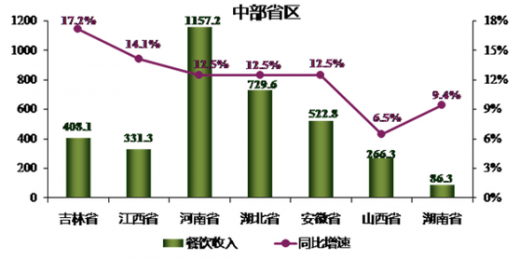

2016年1-6月份主要中部省市餐饮市场发展状况

资料来源:公开资料整理

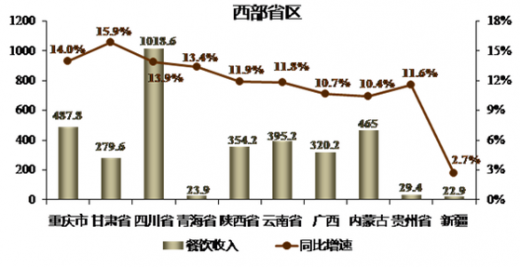

2016年1-6月份主要西部省市餐饮市场发展状况

资料来源:公开资料整理

当前餐饮消费需求日益追求个性化、体验化、多元化,在推进供给侧结构性改革、努力提高产品和服务供给质量和效率、促进消费带动转型升级的政策方针指导下,餐饮业或主动或被动地不断尝试调整,探索创新,不断提升产品质量和培育品牌的内生动力。大众化餐饮体现出强劲的生命力,特色餐饮、休闲餐饮、农家乐、度假旅游等新兴业态极具市场需求空间,发展潜力无限。多元化多品牌积极拓展市场,“小而精”门店深受欢迎,大董的平民副品牌“小大董”进入复制阶段,大董鸭汉堡又开第二家门店,占地仅60平米。不断探索提高餐饮企业信息化水平,人人湘已拆分为人人湘餐饮企业和餐饮服务商两家独立运作的公司,此家餐饮服务商将专注于推广人人湘所采用的智能系统和快餐厅整体解决方案,研究通过标准化生产未来使人人湘成为“四无餐厅”(即:无收银员、无服务员、无采购员、无厨师);跨界合作也纷纷出现,多种主题文化、多种消费体验相结合共同发展。除了在管理机制、经营思路、营销宣传等方面进行改进创新,品牌餐饮企业积极备战,餐饮门店转型升级也被提上日程。呷哺呷哺首批升级店面终亮相,囊括文艺小清新、小资轻奢华、极简工业风、现代中国禅4种风格,且品牌logo、产品种类、顾客体验等方面都有明显变化。真功夫也不甘落后,随后发布了品牌新战略,宣布推出更符合年轻人消费特性的自选模式餐厅,并首次拿出三家门店进行收益权众筹。此次品牌升级包括品牌价值理念与顾客就餐体验两大方面,初步计划今年要在全国开出约50家升级体验店。两大快餐品牌以满足消费者需求为核心,在提供安心美味的食品前提下,在快餐竞争愈加残酷的环境中开始新尝试。

目前,餐饮行业已找准转型发展方向。不过,餐饮市场竞争愈演愈烈,逐渐陷入同质化日趋严重的新困境。餐饮企业仍需密切关注消费需求所带来的市场革新,尤其是强势崛起的女性消费、中产消费、节日消费等重要力量的消费需求。

与此同时,还应看到阻碍餐饮消费升级和餐饮产业升级的体制机制障碍。近年来,团餐市场化发展程度有所提高,但仍需进一步开放高校、民航、铁路等市场。当前,社区餐饮、老年餐饮发展境地略显尴尬,目标消费群体具有需求碎片化、多样化的特点,要求精准式服务,且人数众多并不断增长、消费周期较长。破除机制障碍愈发重要,维护全国统一市场和各类市场主体进行公平竞争,从而促进餐饮行业科学有序发展。

资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。