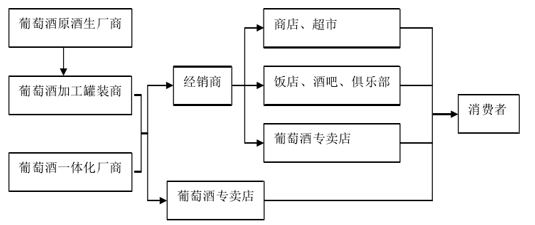

一、葡萄酒行业流通环节分析

目前我国葡萄酒的生产商并不占有对葡萄酒销售渠道的把控优势,其销售主要依赖经销商所建设的渠道,且销售渠道比长,繁琐的中间环节削弱了生产商利润空间,生产商对渠道的把控能力较弱,因此抢占有利渠道成为扩大销售的关键。

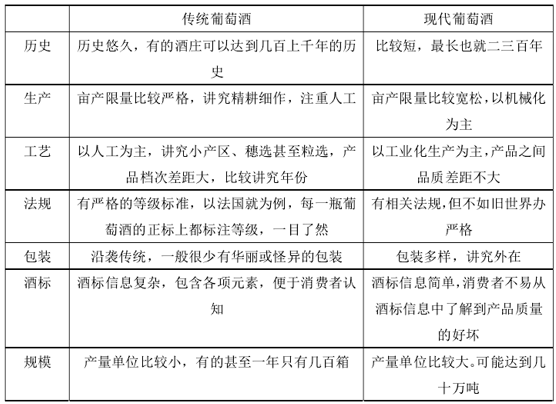

葡萄酒源于西方,在古时候,其营销方式较为单一,主要是根据不同的年份和产地进行宣传,对产品质量要求非常严格,产量也较为固定。随着科学技术的进一步发展、营销理念的不断完善、葡萄酒文化的广泛传播,澳洲、南非、阿根廷、美国和新西兰等国家的葡萄酒行业逐渐发展壮大,其在生产、工艺、包装等方面与传统的欧洲葡萄酒有很大区别,具体如下表所示,并形成了现代葡萄酒市场营销模式。

传统葡萄酒市场营销模式与现代葡萄酒市场营销模式的区别主要表现在文化、创新、品质、工艺四个方面。

1.文化方面

传统葡萄酒产区更注重葡萄酒的传统文化内涵,通过严格的生产控制、加工工艺以保证产品的质量,没有太多华而不实的包装,注重葡萄酒文化的传播。

现代葡萄酒产区则打破传葡萄酒市场的沉闷景象,别出心裁,设计出各种各样包装的葡萄酒,以创新、个性吸引顾客。以市场为导向,以迎合消费者需求为中心,提高亩产量以降低成本,改善口感更适合年轻人口味。

2.创新方面

与传统葡萄酒相比,现代葡萄酒在生产、加工、口感、包装等方面均有不同程度的创新,它追求的不是“新”而是“变”,是随着消费需求的改变而改变,这样可以使得产品更有市场、更有活力。

3.品质方面

传统葡萄酒的口感强调以“醇正”二字,通过严格的加工工艺,保证传统葡萄酒的品质。

现代葡萄酒口味多种多样以市场需求为导向,葡萄品种也可自由混搭,消费者喜欢什么口味就生产什么口味,且物美价廉。

现代葡萄酒各大产区在观念、风格、口味上千差万别,各有千秋,孰好孰坏不过是因人而异罢了﹐但随着发展的进一步融合,两者间之间的界线会越来越模糊。

4.酿造工艺

传统葡萄酒的沿袭了传统的酿造工艺,特别对于一些世界级名庄的酿酒师来说,葡萄酒已经不只是酒,更是一种文化、一种艺术,他们推崇手工工艺,坚持着严格的葡萄酒酿造工艺,讲究的是酿造过程中的“自然”,他们认为越少的人工痕迹葡萄酒才越珍贵。现代的葡萄酒则在酿造工艺进行创新,利用科技手段,机械化,大规模生产,抛开了传统葡萄酒文化的繁文缛节,他们讲究的是“经济”,通过先进的科学技术完成公司每年保质保量的生产。

二、葡萄酒行业渠道模式对比

葡萄酒从出厂至到达消费者手中学要经过中间的流通环节,目前我国葡萄酒的销售渠道可归纳为:区域总代理、区域多家代理与直供分销三种渠道模式。

由上可见,我国葡萄酒行业的直供分销具备最高的管理深度和最强的把控能力,同时也可以最大化客户粘度,但是风险转嫁能力较弱,对企业的实力要求也最高。而代理模式,虽然容易管理,同时进入壁垒也较低,但是多方面弱于直供分销渠道模式。

总体而言,虽然近年来我国葡萄酒行业在内部被白酒和啤酒行业打压,外部被进口葡萄酒挤压,市场份额不断下降,行业总体销售收入也令人失望,但是未来随着健康饮食习惯的发展,以及红酒理念的推广,我们相信国产葡萄酒将会重新步入正轨。(fswei)

以上数据资料参考《2020年中国葡萄酒市场调研报告-行业运营态势与发展前景预测》。

目前我国葡萄酒的生产商并不占有对葡萄酒销售渠道的把控优势,其销售主要依赖经销商所建设的渠道,且销售渠道比长,繁琐的中间环节削弱了生产商利润空间,生产商对渠道的把控能力较弱,因此抢占有利渠道成为扩大销售的关键。

葡萄酒行业流通环节

资料来源:观研天下数据中心整理

葡萄酒源于西方,在古时候,其营销方式较为单一,主要是根据不同的年份和产地进行宣传,对产品质量要求非常严格,产量也较为固定。随着科学技术的进一步发展、营销理念的不断完善、葡萄酒文化的广泛传播,澳洲、南非、阿根廷、美国和新西兰等国家的葡萄酒行业逐渐发展壮大,其在生产、工艺、包装等方面与传统的欧洲葡萄酒有很大区别,具体如下表所示,并形成了现代葡萄酒市场营销模式。

现代葡萄酒和传统葡萄酒营销模式对比

资料来源:观研天下数据中心整理

传统葡萄酒市场营销模式与现代葡萄酒市场营销模式的区别主要表现在文化、创新、品质、工艺四个方面。

1.文化方面

传统葡萄酒产区更注重葡萄酒的传统文化内涵,通过严格的生产控制、加工工艺以保证产品的质量,没有太多华而不实的包装,注重葡萄酒文化的传播。

现代葡萄酒产区则打破传葡萄酒市场的沉闷景象,别出心裁,设计出各种各样包装的葡萄酒,以创新、个性吸引顾客。以市场为导向,以迎合消费者需求为中心,提高亩产量以降低成本,改善口感更适合年轻人口味。

2.创新方面

与传统葡萄酒相比,现代葡萄酒在生产、加工、口感、包装等方面均有不同程度的创新,它追求的不是“新”而是“变”,是随着消费需求的改变而改变,这样可以使得产品更有市场、更有活力。

3.品质方面

传统葡萄酒的口感强调以“醇正”二字,通过严格的加工工艺,保证传统葡萄酒的品质。

现代葡萄酒口味多种多样以市场需求为导向,葡萄品种也可自由混搭,消费者喜欢什么口味就生产什么口味,且物美价廉。

现代葡萄酒各大产区在观念、风格、口味上千差万别,各有千秋,孰好孰坏不过是因人而异罢了﹐但随着发展的进一步融合,两者间之间的界线会越来越模糊。

4.酿造工艺

传统葡萄酒的沿袭了传统的酿造工艺,特别对于一些世界级名庄的酿酒师来说,葡萄酒已经不只是酒,更是一种文化、一种艺术,他们推崇手工工艺,坚持着严格的葡萄酒酿造工艺,讲究的是酿造过程中的“自然”,他们认为越少的人工痕迹葡萄酒才越珍贵。现代的葡萄酒则在酿造工艺进行创新,利用科技手段,机械化,大规模生产,抛开了传统葡萄酒文化的繁文缛节,他们讲究的是“经济”,通过先进的科学技术完成公司每年保质保量的生产。

二、葡萄酒行业渠道模式对比

葡萄酒从出厂至到达消费者手中学要经过中间的流通环节,目前我国葡萄酒的销售渠道可归纳为:区域总代理、区域多家代理与直供分销三种渠道模式。

不同销售渠道模式优缺点对比

| 销售模式 |

区域总代理 |

区域多家代理 |

直供分销 |

| 管理深度 |

一般 |

中等 |

最深 |

| 把控能力 |

强 |

较强 |

最强 |

| 风险转嫁能力 |

非常高 |

非常高 |

一般 |

| 客户粘性 |

一般 |

一般 |

最大 |

| 对企业要求 |

一般 |

一般 |

最高 |

资料来源:观研天下数据中心整理

由上可见,我国葡萄酒行业的直供分销具备最高的管理深度和最强的把控能力,同时也可以最大化客户粘度,但是风险转嫁能力较弱,对企业的实力要求也最高。而代理模式,虽然容易管理,同时进入壁垒也较低,但是多方面弱于直供分销渠道模式。

总体而言,虽然近年来我国葡萄酒行业在内部被白酒和啤酒行业打压,外部被进口葡萄酒挤压,市场份额不断下降,行业总体销售收入也令人失望,但是未来随着健康饮食习惯的发展,以及红酒理念的推广,我们相信国产葡萄酒将会重新步入正轨。(fswei)

以上数据资料参考《2020年中国葡萄酒市场调研报告-行业运营态势与发展前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。