一、行业主要政策法规

2017年5月,国家发改委和工信部联合发布《食品工业十三五发展规划》,针对葡萄酒行业提出注重葡萄酒原料基地建设,逐步实现产品品种多样化,促进高档、中档葡萄酒和佐餐酒同步发展。

此外,各葡萄酒产区政府也纷纷出台鼓励当地葡萄酒产业发展的政策,积极推动了葡萄酒产业的发展。2016年3月,宁夏回族自治区印发了《贺兰山东麓葡萄产业园区管委办公室、自治区财政厅关于创新财政支农方式加快葡萄产业发展的扶持政策暨实施办法》,从产品宣传、技术创新、人才引进、基地建设、配套服务等方面进行大力财政支持,有效地推动了当地葡萄产业的发展。2017年4月,宁夏回族自治区人民政府印发了《宁夏回族自治区“十三五”工业发展及两化融合发展规划》,提出要做优、做强包括葡萄酒在内的四大主导产业。2018年6月,山东省烟台市财政局与市经济和信息化委员会联合印发了《烟台市果蔬加工及葡萄酒产业集群转型升级专项资金管理使用暂行办法》,明确指出重点支持包括葡萄酒在内的五大领域的发展。此外,山东、北京、河北、日肃、新疆、内蒙古等省市,也相继出台税收减免和农业补贴的产业政策,积极推进酿酒葡萄基地的规范化、标准化种植,鼓励企业走出去开拓市场,树立品牌。

二、行业发展特征

现阶段,大型葡萄酒生厂商的生产虽已广泛采用机械化工艺,但在发酵、酿造等重要环节难以完全标准化,大程度依赖酿酒师、调酒师、品酒师的个人判断和感官认知。酿酒师的酿造技艺赋予了葡萄酒独一无二的风味和口感,不同的酿酒师在酿酒过程中对葡萄色泽、风味表现和结构的把控,对最终葡萄酒的品质影响较大。而调酒师需要掌握各种酒的产地、制作工艺、物理特点和口感特性等,然后根据这些特性进行缺陷弥补.优势增强,还要创造性的设计出风格特点明显、被广大消费者所喜爱的产品。品酒师则是酒体质量的把关者,是品鉴、评价、鉴定酒类产品的标尺。在国外,知名酒评家对葡萄酒做出的评价和给出的分数,可左右某款产品甚至某品牌在市场上的价格表现。由此可见,行业内优秀的酿酒师、调酒师、品酒师能影响到葡萄酒的品质及市场表现,议价能力较高。

在葡萄酒酿造工艺方面,国内外企业差距不大。中国部分葡萄酒生厂商通过借鉴学习国外先进经验以及引进国外优秀酿酒人才的方式不断提高企业葡萄酒的酿造水平,通过学习、交流和研究的方式有效提高设备管理水平及创新能力,目前中国葡萄酒的破皮及去梗发酵、无菌过滤等酿造工艺与国外相比无明显差距。

此外,葡萄酒的生产具有明显的区域性和季节性。酿酒葡萄在每年的9至10月份成熟,酿酒葡萄生长的季节性特征导致葡萄原酒的发酵、酿造具有明显的季节性。此外,由于葡萄酒酿造工艺的要求,酿酒葡萄在产地采摘后会尽快进入压榨、发酵环节,因此葡萄酒高产地区主要集中在酿酒葡萄种植大省,如山东、河北等省份。

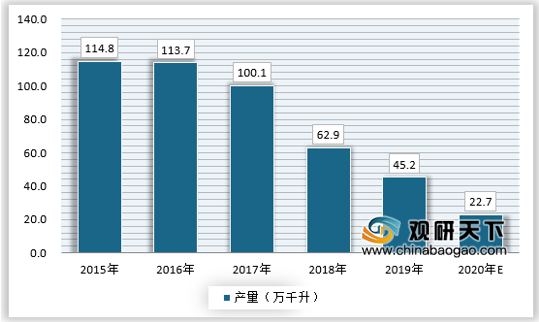

三、葡萄酒行业供给情况分析

2019年全国葡萄酒行业规模以上企业实现葡萄酒产量45.2万千升。我国葡萄酒近年来行业产量、营业收入和利润总额均呈现不同程度的下滑,在产量方面,为寻求供需平衡,企业持续降产。2020年更是受到新冠疫情的影响,产量将会出现进一步下滑,预计全年产量仅为22.7万千升。

四、行业竞争格局

从产区分布情况分析,中国酿酒葡萄酒产区主要集中在北纬38°至53°,分布在华北地区、沿海一带、新疆、甘肃等地,且已形成新疆、甘肃省威武、河北昌黎、东北、山东胶东半岛、山西省清徐、宁夏贺兰山及西南地区八个葡萄酒产区。其中,张裕、威龙、长城等龙头企业均位于昌黎产区。由于产业链聚集,市场竞争激烈,未来这些主产区的品牌将必须借力政策逐渐向高端化、精品化发展。

以上数据资料参考《》。

2017年5月,国家发改委和工信部联合发布《食品工业十三五发展规划》,针对葡萄酒行业提出注重葡萄酒原料基地建设,逐步实现产品品种多样化,促进高档、中档葡萄酒和佐餐酒同步发展。

此外,各葡萄酒产区政府也纷纷出台鼓励当地葡萄酒产业发展的政策,积极推动了葡萄酒产业的发展。2016年3月,宁夏回族自治区印发了《贺兰山东麓葡萄产业园区管委办公室、自治区财政厅关于创新财政支农方式加快葡萄产业发展的扶持政策暨实施办法》,从产品宣传、技术创新、人才引进、基地建设、配套服务等方面进行大力财政支持,有效地推动了当地葡萄产业的发展。2017年4月,宁夏回族自治区人民政府印发了《宁夏回族自治区“十三五”工业发展及两化融合发展规划》,提出要做优、做强包括葡萄酒在内的四大主导产业。2018年6月,山东省烟台市财政局与市经济和信息化委员会联合印发了《烟台市果蔬加工及葡萄酒产业集群转型升级专项资金管理使用暂行办法》,明确指出重点支持包括葡萄酒在内的五大领域的发展。此外,山东、北京、河北、日肃、新疆、内蒙古等省市,也相继出台税收减免和农业补贴的产业政策,积极推进酿酒葡萄基地的规范化、标准化种植,鼓励企业走出去开拓市场,树立品牌。

二、行业发展特征

现阶段,大型葡萄酒生厂商的生产虽已广泛采用机械化工艺,但在发酵、酿造等重要环节难以完全标准化,大程度依赖酿酒师、调酒师、品酒师的个人判断和感官认知。酿酒师的酿造技艺赋予了葡萄酒独一无二的风味和口感,不同的酿酒师在酿酒过程中对葡萄色泽、风味表现和结构的把控,对最终葡萄酒的品质影响较大。而调酒师需要掌握各种酒的产地、制作工艺、物理特点和口感特性等,然后根据这些特性进行缺陷弥补.优势增强,还要创造性的设计出风格特点明显、被广大消费者所喜爱的产品。品酒师则是酒体质量的把关者,是品鉴、评价、鉴定酒类产品的标尺。在国外,知名酒评家对葡萄酒做出的评价和给出的分数,可左右某款产品甚至某品牌在市场上的价格表现。由此可见,行业内优秀的酿酒师、调酒师、品酒师能影响到葡萄酒的品质及市场表现,议价能力较高。

在葡萄酒酿造工艺方面,国内外企业差距不大。中国部分葡萄酒生厂商通过借鉴学习国外先进经验以及引进国外优秀酿酒人才的方式不断提高企业葡萄酒的酿造水平,通过学习、交流和研究的方式有效提高设备管理水平及创新能力,目前中国葡萄酒的破皮及去梗发酵、无菌过滤等酿造工艺与国外相比无明显差距。

此外,葡萄酒的生产具有明显的区域性和季节性。酿酒葡萄在每年的9至10月份成熟,酿酒葡萄生长的季节性特征导致葡萄原酒的发酵、酿造具有明显的季节性。此外,由于葡萄酒酿造工艺的要求,酿酒葡萄在产地采摘后会尽快进入压榨、发酵环节,因此葡萄酒高产地区主要集中在酿酒葡萄种植大省,如山东、河北等省份。

三、葡萄酒行业供给情况分析

2019年全国葡萄酒行业规模以上企业实现葡萄酒产量45.2万千升。我国葡萄酒近年来行业产量、营业收入和利润总额均呈现不同程度的下滑,在产量方面,为寻求供需平衡,企业持续降产。2020年更是受到新冠疫情的影响,产量将会出现进一步下滑,预计全年产量仅为22.7万千升。

2016-2022年我国草莓产量预测(万吨)

资料来源:国家统计局,观研天下数据中心整理

四、行业竞争格局

从产区分布情况分析,中国酿酒葡萄酒产区主要集中在北纬38°至53°,分布在华北地区、沿海一带、新疆、甘肃等地,且已形成新疆、甘肃省威武、河北昌黎、东北、山东胶东半岛、山西省清徐、宁夏贺兰山及西南地区八个葡萄酒产区。其中,张裕、威龙、长城等龙头企业均位于昌黎产区。由于产业链聚集,市场竞争激烈,未来这些主产区的品牌将必须借力政策逐渐向高端化、精品化发展。

我国葡萄酒主要产区及代表性企业

| 主产区 |

主要种植葡萄品种 |

葡萄酒代表企业 |

| 河北昌黎 |

赤霞珠、梅鹿辄 |

张裕、威龙、长城 |

| 宁夏贺兰山 |

赤霞珠、丽品珠、龙蛇珠 |

玉泉、贺兰山 |

| 胶东半岛 |

薏丝琳、赤霞珠 |

华夏长城、野力 |

| 东北 |

野生山葡萄、甜型红葡萄 |

通化、通天、长白山 |

| 新疆 |

赤霞珠、梅鹿辄、霞多丽 |

西域、楼兰、新天 |

| 甘肃武威 |

赤霞珠、解百纳 |

莫高、皇台 |

| 山西清徐 |

龙眼、赤霞珠、梅洛 |

怡园酒业 |

| 西南地区 |

玫瑰蜜、梅鹿辄、赤霞珠 |

香格里拉、云南红 |

资料来源:公开资料整理(YM)

以上数据资料参考《》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。