1、 行业复苏延续

2012 年政府出台“禁酒令”和限制“三公消费”后,白酒行业进入深度调整期,行业标杆茅台价格持续下滑,白酒上市公司业绩持续低迷。

经过 3 年的持续调整,白酒渠道库存逐渐消化,同时伴随着消费升级加快,商务消费和民间消费逐渐崛起,白酒行业开始逐渐复苏,上市白酒企业作为行业内优质企业率先恢复增长。从 2017 年半年报来看,上半年营业收入和净利润增速均超过 20%,白酒行业延续复苏势头。

从中报数据来看,名酒业绩均实现加速增长,同时渠道库存保持良性水平,价格体系稳步上行,行业上行周期持续得到验证。

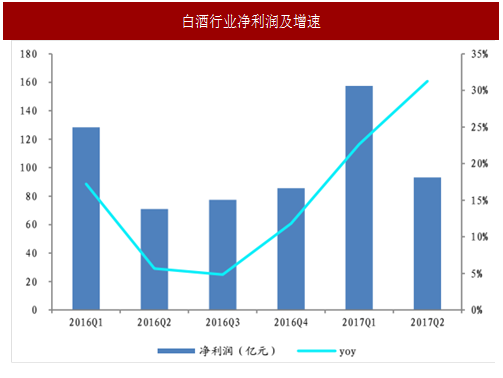

从营业收入来看,白酒板块上半年实现营业收入 818.71 亿元,同比增长 21.02%,营业收入增速从 2016Q3 以来呈现逐季加速的态势,2017Q2 单季度同比增速达到 23.71%,其中贵州茅台、古井贡酒、酒鬼酒、山西汾酒、水井坊上半年营业收入增速超过 20%。从净利润来看,白酒板块上半年实现净利润 250.59 亿元,同比增长 25.70%,净利润增速超过营业收入增速,主要是产品结构升级叠加费用使用效率提升驱动净利润实现更快增长。

随着高端白酒价值回归和大众消费升级对接,中高端白酒需求释放,带动白酒行业景气度全面回升,龙头纷纷提价。

参考中国报告网发布《2018-2023年中国白酒市场运营态势与投资前景评估报告》

贵州茅台供给相对有限,下游需求强劲,一批价逐步上升,随着中秋和国庆旺季来临,为了控制价格,茅台加大供应量,虽然近期一批价有所回落,但仍处于 1300 元以上;五粮液新管理层上任后积极务实,一批价也上升到 810 以上,经销商的经营动力大幅增强;泸州老窖今年以来多次上调 1573 出厂价,目前计划内价格达到 760 元,计划外价格达到 810 元,全年销量有望突破历史新高。高端白酒一批价稳步上行为二三线龙头留出价格空间,在行业持续复苏的背景下,剑南春、水井坊、古井贡酒等酒企接连提价。

2、 业绩分化明显

贵州茅台上半年营业收入同比增长 36.06%,净利润同比增长 27.81%;五粮液营业收入同比增长 17.85%,净利润同比增长 27.91%;泸州老窖营业收入同比增长 19.41%,净利润同比增长 32.73%。32%。

次高端白酒在外部环境改善+内部经营改善双重推动下,业绩增长较好,水井坊、山西汾酒、沱牌舍得、酒鬼酒等公司营收分别同比增长 71%、41%、13%和 27%,净利润分别同比增长 26%、71%、169%和 138%。

三线白酒业绩分化明显,皇台酒业营业收入同比下滑 39.61%,金种子酒营业收入同比下滑 24.54%,顺鑫农业、伊力特、老白干酒、迎驾贡酒、金徽酒等公司营业收入仅个位数增长。我们认为,随着消费者收入水平的上升,“少喝酒,喝好酒”将成为白酒消费常态,在消费升级的趋势下,行业分化仍将延续,未来几年中高端白酒的高增长仍将延续。

2012 年政府出台“禁酒令”和限制“三公消费”后,白酒行业进入深度调整期,行业标杆茅台价格持续下滑,白酒上市公司业绩持续低迷。

经过 3 年的持续调整,白酒渠道库存逐渐消化,同时伴随着消费升级加快,商务消费和民间消费逐渐崛起,白酒行业开始逐渐复苏,上市白酒企业作为行业内优质企业率先恢复增长。从 2017 年半年报来看,上半年营业收入和净利润增速均超过 20%,白酒行业延续复苏势头。

从中报数据来看,名酒业绩均实现加速增长,同时渠道库存保持良性水平,价格体系稳步上行,行业上行周期持续得到验证。

从营业收入来看,白酒板块上半年实现营业收入 818.71 亿元,同比增长 21.02%,营业收入增速从 2016Q3 以来呈现逐季加速的态势,2017Q2 单季度同比增速达到 23.71%,其中贵州茅台、古井贡酒、酒鬼酒、山西汾酒、水井坊上半年营业收入增速超过 20%。从净利润来看,白酒板块上半年实现净利润 250.59 亿元,同比增长 25.70%,净利润增速超过营业收入增速,主要是产品结构升级叠加费用使用效率提升驱动净利润实现更快增长。

图:白酒行业营业收入及增速

图:白酒行业净利润及增速

随着高端白酒价值回归和大众消费升级对接,中高端白酒需求释放,带动白酒行业景气度全面回升,龙头纷纷提价。

参考中国报告网发布《2018-2023年中国白酒市场运营态势与投资前景评估报告》

贵州茅台供给相对有限,下游需求强劲,一批价逐步上升,随着中秋和国庆旺季来临,为了控制价格,茅台加大供应量,虽然近期一批价有所回落,但仍处于 1300 元以上;五粮液新管理层上任后积极务实,一批价也上升到 810 以上,经销商的经营动力大幅增强;泸州老窖今年以来多次上调 1573 出厂价,目前计划内价格达到 760 元,计划外价格达到 810 元,全年销量有望突破历史新高。高端白酒一批价稳步上行为二三线龙头留出价格空间,在行业持续复苏的背景下,剑南春、水井坊、古井贡酒等酒企接连提价。

表:主要白酒公司今年以来提价情况

2、 业绩分化明显

整体来看,在 18家上市白酒企业中,有 15 家企业的营收和净利润均实现同比正增长,仅金种子酒和皇台酒业的营收和净利润同比均出现下滑。

分公司来看,一二线龙头在集中度提升和行业分化背景下表现更佳,而品牌、渠道较弱的小酒企业绩继续承压,业绩分化较为明显。高端白酒消费景气持续,茅台、五粮液、泸州老窖前三季度营业收入增速均超过 15%,净利润增速超过 25%。贵州茅台上半年营业收入同比增长 36.06%,净利润同比增长 27.81%;五粮液营业收入同比增长 17.85%,净利润同比增长 27.91%;泸州老窖营业收入同比增长 19.41%,净利润同比增长 32.73%。32%。

次高端白酒在外部环境改善+内部经营改善双重推动下,业绩增长较好,水井坊、山西汾酒、沱牌舍得、酒鬼酒等公司营收分别同比增长 71%、41%、13%和 27%,净利润分别同比增长 26%、71%、169%和 138%。

三线白酒业绩分化明显,皇台酒业营业收入同比下滑 39.61%,金种子酒营业收入同比下滑 24.54%,顺鑫农业、伊力特、老白干酒、迎驾贡酒、金徽酒等公司营业收入仅个位数增长。我们认为,随着消费者收入水平的上升,“少喝酒,喝好酒”将成为白酒消费常态,在消费升级的趋势下,行业分化仍将延续,未来几年中高端白酒的高增长仍将延续。

图:白酒公司业绩分

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。