导读:

参考中国报告网发布《2017-2022年中国啤酒行业竞争现状及运行态势预测报告》

国内啤酒市场在连续多年高速增长后,啤酒消费将进入低速增长的新常态,这是啤酒消费大国必然经历的阶段。啤酒高端化、个性化的发展趋势已经显现。

同时,受啤酒消费增长放缓的影响,啤酒企业盈利收窄,其对于设备节能降耗及效率提升有较为迫切的需求。上述国内啤酒行业的变化为设备供应商带来了新的机会。

根据国际啤酒消费大国的经验,人均啤酒消费量与人均可支配收入具有较强的正相关关系,随着城镇居民人均可支配收入的增长,对啤酒消费量有较强的拉动作用,尤其是高端啤酒消费。

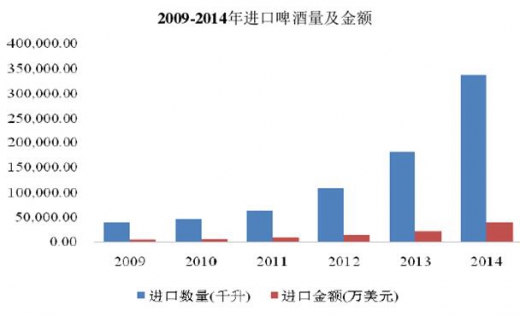

近几年,我国城镇居民人均可支配收入持续增长,2014年为29,381.00元,较上年增长9.00%。收入的快速增长直接提高了我国居民的消费能力,消费者们开始更加看重产品能否满足除了产品本质属性以外的其他消费诉求,推动我国进入了大众消费升级的潮流。对于啤酒消费而言,高端化是不可阻挡的趋势。在国内,以进口啤酒为代表的高端啤酒发展迅猛,尽管进口啤酒占行业整体产量及收入比例较小,但增速呈加快态势,2014年进口啤酒量达338,066千升,较上年增长85.45%。根据同花顺金融统计,2015年1月当月进口啤酒平均单价为1,183.29美元/千升,与国内啤酒相比处于较高价格,以高档产品为主。

进口啤酒量的爆发式增长体现了消费者对高端产品的强烈需求。目前国内高端啤酒消费状况是消费占比低但增速快。

国内啤酒吨酒销售收入持续增长,反映出产品结构升级的趋势明显,高售价的高端产品占比提高。过去啤酒行业小企业多,地方性品牌多,产能较分散,在市场竞争的情况下,啤酒企业下游议价能力较弱导致国内品牌以中低端产品居多。随着近年来行业整合度的提升,单纯的价格竞争已经制约了啤酒企业的盈利能力,在压力面前,啤酒企业产品升级的动机强烈,产品将由中低端转向中高端。近年来国内各啤酒企业均推出了高端产品类别:

青岛啤酒积极开拓中高端产品市场,2013年主品牌青岛啤酒实现销量450万千升,其中听装、小瓶、纯生、奥古特等高附加值啤酒实现国内销量158万千升,同比增长12.64%。

2014年受行业影响,青岛啤酒业绩有所下滑,但全年听装、小瓶、纯生和奥古特等高附加值产品实现国内销售量共计166万千升,同比增长5.3%4,仍高于同期营业收入增长率。

燕京啤酒近年来通过产品的升级换代和产品结构的优化来提高盈利能力,产品价格体系有了进一步优化。通过新建或扩建易拉罐、纯生等中高档啤酒生产线,燕京啤酒加大鲜啤、听装啤酒在全国的推广力度。

2014年度,燕京中高档啤酒销量增长达30%以上。

在啤酒工艺基本成熟的情况下,啤酒装备对啤酒质量的影响要比其工艺的影响大。工业啤酒对于口味的一致性及生产效率有较高的要求,国内多数啤酒厂建厂时间早,设备落后,不具备生产高品质啤酒的能力。消费者对高端啤酒日益增长的需求与国内多数啤酒厂设备落后的现状产生矛盾,亟待啤酒厂设备更新改造来解决。高端啤酒需求的增长,也要求啤酒企业在包装上更加突出品味,啤酒包装的更新换代刺激了包装设备需求的增长。

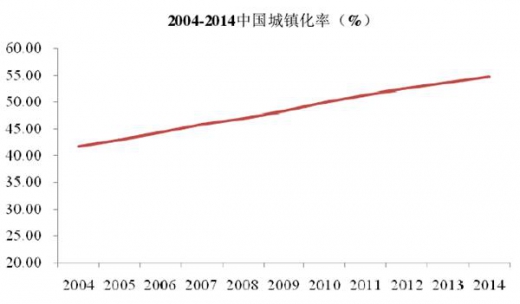

2014年我国城镇化率约为54.77%,根据世界银行预测2020年这一水平有望达到61%,2050年有望达到77%左右。城镇化的推进使农村居民的消费习惯改变,中西部等人均啤酒消费量较低的地区,随着城镇化的持续推进,啤酒消费量有较大提升空间。

国内华中、西北、西南等地区人均啤酒消费量相对较低,具有较高的增长潜力。近年来国内啤酒企业新增产能主要集中在中西部地区,该区域也成为啤酒企业并购活跃的地区。

2014年消费量增长最快的几个地区中包括华中、西北地区,未来啤酒企业的主战场在中西部地区,将直接拉动对啤酒装备的需求。

参考中国报告网发布《2017-2022年中国啤酒行业竞争现状及运行态势预测报告》

国内啤酒市场在连续多年高速增长后,啤酒消费将进入低速增长的新常态,这是啤酒消费大国必然经历的阶段。啤酒高端化、个性化的发展趋势已经显现。

同时,受啤酒消费增长放缓的影响,啤酒企业盈利收窄,其对于设备节能降耗及效率提升有较为迫切的需求。上述国内啤酒行业的变化为设备供应商带来了新的机会。

根据国际啤酒消费大国的经验,人均啤酒消费量与人均可支配收入具有较强的正相关关系,随着城镇居民人均可支配收入的增长,对啤酒消费量有较强的拉动作用,尤其是高端啤酒消费。

近几年,我国城镇居民人均可支配收入持续增长,2014年为29,381.00元,较上年增长9.00%。收入的快速增长直接提高了我国居民的消费能力,消费者们开始更加看重产品能否满足除了产品本质属性以外的其他消费诉求,推动我国进入了大众消费升级的潮流。对于啤酒消费而言,高端化是不可阻挡的趋势。在国内,以进口啤酒为代表的高端啤酒发展迅猛,尽管进口啤酒占行业整体产量及收入比例较小,但增速呈加快态势,2014年进口啤酒量达338,066千升,较上年增长85.45%。根据同花顺金融统计,2015年1月当月进口啤酒平均单价为1,183.29美元/千升,与国内啤酒相比处于较高价格,以高档产品为主。

2014年受行业影响,青岛啤酒业绩有所下滑,但全年听装、小瓶、纯生和奥古特等高附加值产品实现国内销售量共计166万千升,同比增长5.3%4,仍高于同期营业收入增长率。

燕京啤酒近年来通过产品的升级换代和产品结构的优化来提高盈利能力,产品价格体系有了进一步优化。通过新建或扩建易拉罐、纯生等中高档啤酒生产线,燕京啤酒加大鲜啤、听装啤酒在全国的推广力度。

2014年度,燕京中高档啤酒销量增长达30%以上。

在啤酒工艺基本成熟的情况下,啤酒装备对啤酒质量的影响要比其工艺的影响大。工业啤酒对于口味的一致性及生产效率有较高的要求,国内多数啤酒厂建厂时间早,设备落后,不具备生产高品质啤酒的能力。消费者对高端啤酒日益增长的需求与国内多数啤酒厂设备落后的现状产生矛盾,亟待啤酒厂设备更新改造来解决。高端啤酒需求的增长,也要求啤酒企业在包装上更加突出品味,啤酒包装的更新换代刺激了包装设备需求的增长。

2014年我国城镇化率约为54.77%,根据世界银行预测2020年这一水平有望达到61%,2050年有望达到77%左右。城镇化的推进使农村居民的消费习惯改变,中西部等人均啤酒消费量较低的地区,随着城镇化的持续推进,啤酒消费量有较大提升空间。

国内华中、西北、西南等地区人均啤酒消费量相对较低,具有较高的增长潜力。近年来国内啤酒企业新增产能主要集中在中西部地区,该区域也成为啤酒企业并购活跃的地区。

2014年消费量增长最快的几个地区中包括华中、西北地区,未来啤酒企业的主战场在中西部地区,将直接拉动对啤酒装备的需求。

资料来源:公开资料,中国报告网整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。