参考中国报告网发布《2017-2022年中国葡萄酒行业竞争现状及运行态势预测报告》

一、供应商的议价能力

在许多产业中,采购成本大概占整个生产成本的六成到八成,因此供货商对于一个产业获利潜力,可能具有很大的影响。举例来说,供货商们在成本增加时可提高价格,或者降低产品或服务的质量。不过在贯彻这些改变时,供货商必须对其顾客具有影响力才行。如果供应商的数目很少、产品对买方而言很重要、变更供货商的转换成本高且问题多,这种情况很明显对供货商有利。三分工艺、七分原料,是葡萄酒行业现有的特征,作为酿酒用的葡萄在整个供应链里起到了非常关键的作用。目前的各个葡萄酒企业,为了确保有数量充足和高质量的葡萄供应,均有自己的葡萄园。除了自有葡萄园之外,葡萄酒酿造企业也会采取“公司+农户”方式积极介入葡萄种植环节,在这种模式中,葡萄酒企业起着主要作用,他们不光是收购成熟的葡萄,还在葡萄的种植过程中全程参与。他们不仅选择葡萄的品质,也对葡萄的种植提供技术指导,还对收购的葡萄制定收购的标准。通过这种从产品选种到葡萄收购整个过程的参加,葡萄酒企业可以有效地对原材料进行监管,来减少在葡萄供应方面的危险。因此,从供方的议价能力来看,目前市场状态下葡萄的供应已不再成为企业战略考虑的重点。

二、购买者的议价能力

作为葡萄酒行业渠道终端的消费者(客户),对供应商可使用的议价力的方

式,包括杀价、降低对供应商的采购量,或者是要求在价格不变的情况下提高质量。而当消费者可以向厂家索取更低的价格或者更好的服务时,客户的讨价还价能力就显著增强我国葡萄酒行业经过几十年的发展,除国内各厂商的竞争外,

还有来自国外产品的竞争,市场上葡萄酒品牌琳琅满目,高端低端产品供不应求。目前的葡萄酒销售场所除了线下的超市、专卖店等以外,这几年随着网络的普及和发展,国内各大葡萄酒都在淘宝天猫商城建立起了自己的旗舰店,除此之外,国内几家大型的电商也都有商品供应,线上线下一起竞争,外加各大电商一年内多次的促销活动,势必对客户的议价能力提升了不少。

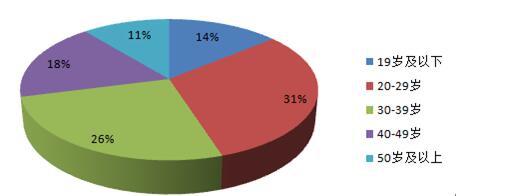

中国葡萄酒市场客户年龄分析

来源:公开资料,中国报告网数据中心整理

三、新进入者的威胁

所谓新进入者的威胁,指的是现在和企业不在一个行业内,一旦进入这个行业,就成为这个行业的新竞争者。现存产业都尝试阻碍新竞争者踏入该领域,新进入者越多,该行业的竞争就越大,可被分割的利润也就越少。因此,新竞争者的进入高风险(进入的容易程度),即表示对现存企业获利能力的威胁。葡萄酒市场已经逐渐走出了最初的发展期,通过简单灌装、胡乱贴牌、虚假标价等方式来分得一杯羹的企业将被逐渐淘汰,行业推出的新准入准则也阻止了大量作坊式企业的进入。而若想投建较大产能,则面临着资金、土地、原料、人员、品牌、市场等问题。因此,新建葡萄酒产能的门槛较高,新进入者面临的困难较大,尤其

是市场竞争日益激烈,其对新进入者的吸引力也有所下降。

四、替代品的威胁

替代品的存在会影响顾客是否愿意为某项产品付出较高的价格。对产品需求的价格弹性,反映出部分顾客的价格敏感度。如有相似的替代品可用,顾客愿意付出的价格便有上限;相对于价格,要求是有弹性的。如果替代品在价格、性能或是两方面都更具吸引力,则某些买主可能会从原先的产品转移,如果替代品造成重大的威胁,则该产业中的公司将无法提升价格,并一定要发展产品改善服务。

在酒类产品中,能替代葡萄酒的主要是白酒和啤酒,虽然三者在定位上有所不同。相对于我国的白酒市场,啤酒和葡萄酒都是新秀,所谓长江后浪推前浪,这两者的发展 ,就是不停地在瓜分了白酒的市场。从这个方面来看,葡萄酒有着和我国传统白酒的竞争,也有着和低价格的啤酒的竞争,除此之外,还面临者更为广泛的洋酒、米酒、黄酒和一些酒类饮料的竞争。

五、同业竞争者的竞争程度

对大部分的产业而言,竞争的整体状况以及整体获利水平的决定因素,在于产业内公司之间的竞争。许多产业的竞争程度很高,通常具有价格竞争激烈、产品差异化及产品创新等特性。如果这个竞争力弱,企业则有机会提高价格以获得较高的利润。目前我国的葡萄酒企业众多,一线品牌企业以张裕、长城、王朝、威龙为龙头,二线品牌企业主要是以云南红、华东、龙徽、北京丰收、甘肃莫高、宁夏贺兰山、东北通化股份、长白山、新疆新天等为主,以及第三梯队的只有本地人才熟悉的区域性企业。另有众多的葡萄酒企业也基本上具备了国际质量标准,并通过了认证,构成了山东的烟台、蓬莱,河北的昌黎、怀来,东北的通化,西北的甘肃、宁夏、新疆、黄河古道地区以及西南地区的品牌集群。而从事葡萄酒销售的企业更多,其中包括进口葡萄酒代理经销企业,产销双方共同培育市场。从大规模的工业化生产型企业到小规模精细化生产企业,从全国代理到区域经销到终端销售,已形成了完整而庞大的产业体系。未来国产葡萄酒行业想要发展,首先就是要打造属于自己的品牌,有特色和差异化才是行业发展动力。

2008-2015年中国进口葡萄酒进口总额年度数据

| 年份 |

进口总额(万美元) |

| 2008 |

87,369.90 |

| 2009 |

86,898.90 |

| 2010 |

133,480.40 |

| 2011 |

217,939.10 |

| 2012 |

257,270.80 |

| 2013 |

239,627.10 |

| 2014 |

221,122.67 |

| 2015 |

266,870.23 |

来源:公开资料,中国报告网数据中心整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。