参考观研天下发布《2018年中国白酒行业分析报告-市场深度分析与投资前景预测》

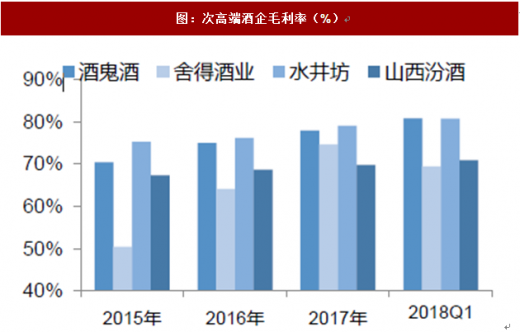

自 2015 年起,行业回暖逐步迎来复苏,高端次高端酒业的业绩表现出色。白酒业绩加速增长。2018 年 Q1,白酒板块营业总收入同比增长 28%,增速同比提高 9 个百分点;归母净利润同比增长 38%。2018Q1 行业龙头贵州茅台盈利能力依旧保持领先,次高端酒企净利率提升显著:2018Q1 白酒板块毛利率水平前五名为茅台、酒鬼酒、水井坊、古井贡酒、洋河股份,净利率水平前五名为茅台、五粮液、老窖、洋河及口子窖。图:高端酒企毛利率(%)

图:次高端酒企毛利率(%)

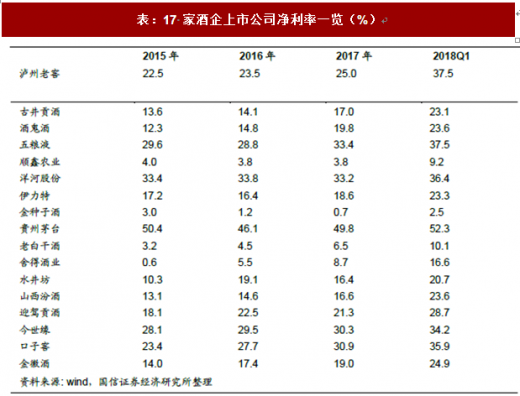

表:17 家酒企上市公司净利率一览(%)

表:17 家酒企上市公司毛利率一览(%)

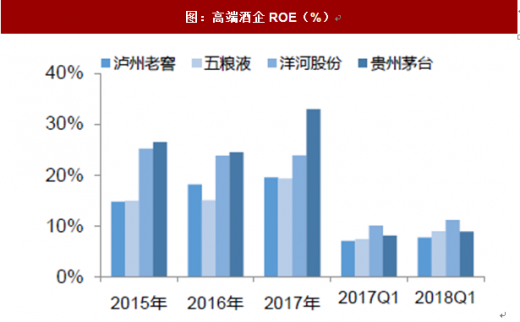

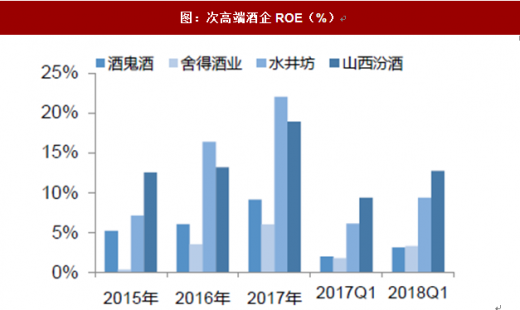

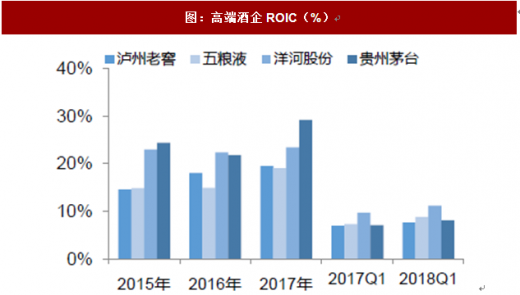

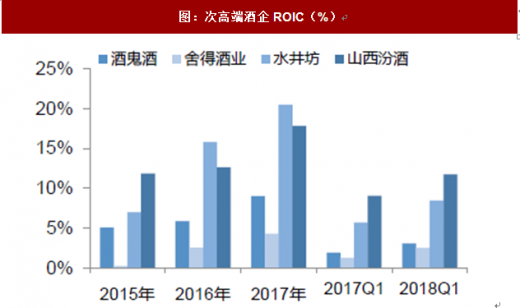

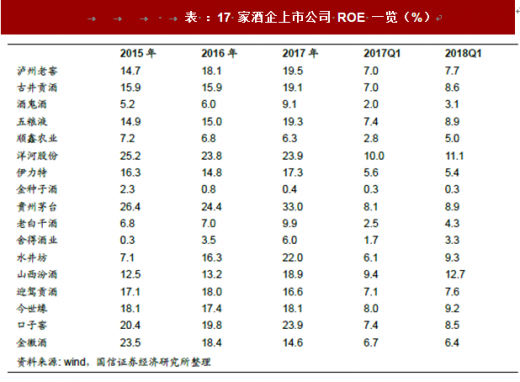

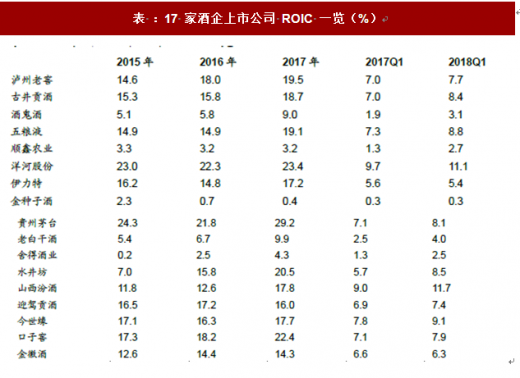

从盈利质量上看,全国名酒及区域龙头企业具备更强竞争力。2018Q1 白酒行业盈利质量继续保持增长态势,其中洋河股份、山西汾酒同比增长 1.1pct、3.4pct。2017 年白酒板块 ROE 前五名为贵州茅台、洋河股份、口子窖、水井坊均超过 20%的水平,而泸州老窖、古井贡酒、五粮液、山西汾酒、今世缘也普遍位于 18%-20%的水平,变现了较强的净资产收益水平,这与我们前述基本面上优质白酒企业自身在产品、渠道优势,以及在资产周转、杠杆管控等层面的良好基础。从 ROIC 指标来看,茅台、洋河、口子窖、水井坊均大于 20%,表现了较强的投资资本使用能力。

图:高端酒企ROE(%)

图:次高端酒企ROE(%)

图:高端酒企ROIC(%)

图:次高端酒企ROIC(%)

表 :17 家酒企上市公司 ROE 一览(%)

表 :17 家酒企上市公司 ROIC 一览(%)

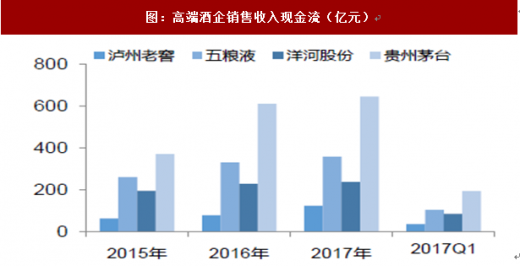

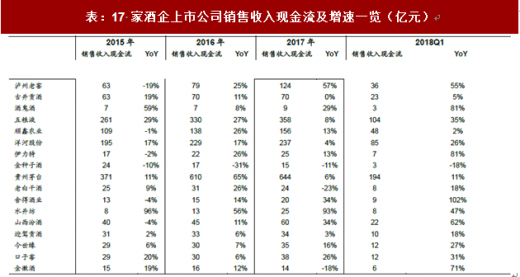

重点白酒企业现金流表现优异。2018Q1 高端白酒销售收入现金流、经营活动净现金流实现同步增长;次高端方面,各家实现销售收入现金流 40%以上增长。 2018Q1 白酒板块经营现金流净额规模前五名为贵州茅台、五粮液、洋河股份、顺鑫农业、泸州老窖,从增速来看舍得酒业、泸州老窖、洋河股份、五粮液现金流增速排名前列,期末货币资金也有较明显的同比提升,表现了较优的现金管控能力。从销售收现增速来看,除了金种子酒外均呈现较强的销售收现增速水平。

表:17 家酒企上市公司2018Q1 现金流情况排名

图:高端酒企销售收入现金流(亿元)

图:高端酒企销售收入现金流同比增速(%)

表:17 家酒企上市公司销售收入现金流及增速一览(亿元)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。