时间 |

所处阶段 |

描述 |

1990-2000年 |

启蒙期 |

预调鸡尾酒主要出现在沿海发达城市的KTV、酒吧和休闲会所,主要品牌来自欧美,一般中国消费者对这一品类的认知还较少,市场整体规模非常小。 |

2000-2005年 |

探索期 |

鸡尾酒在日本和东南亚地区开始流行,很多品脾也逐步出现在中国市场,其中包括百加得的“冰锐"等,同时,以RIO(锐澳)品脾为代表的国内预调鸡尾酒企业也开始进行探索和发展。 |

2005-2010年 |

培育期 |

产品呈现多样化调整的趋势,口味和包装方面都逐步实现了创新突破,得到了消费者的青睐。这—阶段市场总体规模较小,2006年度全国预调鸡尾酒销售总量约百万箱,主要销售渠道以娱乐场所和大型商场超市为主。 |

2011-2015年 |

快速发展期 |

市场总量保持了高速发展的态势,2013年预调鸡尾酒销售量近千万箱,销售金额约为10亿元,占整个中国酿酒行业的0.12%。行业进入快速通道之后,高成长和高毛利吸引了众多白酒和食品巨头进入市场,包括黑牛食品、古并贡酒、汇源果汁等,行业竞争加剧。 |

2015下半年-2017年 |

调整期 |

消费者"尝鲜"热情逐步褪去,市场扩容速度大幅减缓,前两年疯狂跑马圈地的行为导致了多数企业入不敷出,黑牛旗下的达奇,百加得的冰锐等都逐步淡出,行业被迫进入调整阶段,发展日渐理性化。 |

2018年以来 |

平稳发展期 |

消费回归理性化之后,行业回归正常增长。行业格局发生变化,除RIO外,大部分竞争者退出市场。RIO市场占有率提升。后续通过不断的渠道变革,继续培育消费者,提升复购率。2018年RIO推出微醺,预调酒行业发展进入第二春。 |

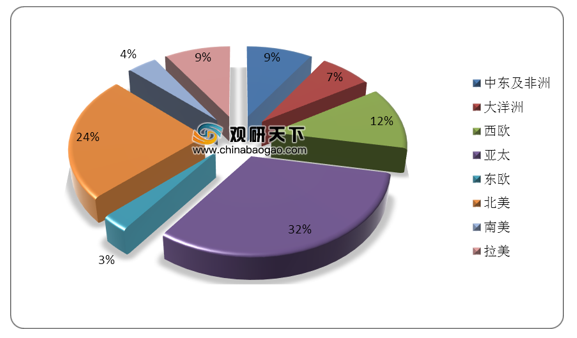

从全世界范围来看,亚太地区的预调鸡尾酒消费量最高,共消费144.58万吨,占全球预调鸡尾酒消费总量比重的32%;其次是北美地区,共消费预调鸡尾酒105.89万吨,占比为24%;然后是西欧、中东及非洲、拉美地区,预调鸡尾酒消费量占比分别为12%、9%、9%。

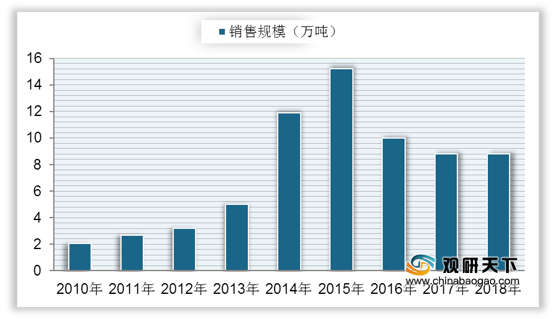

中国预调鸡尾酒市场销售规模在2012年以前一直发展缓慢,直到2012年,预调鸡尾酒销售规模也仅仅达到3.2万吨;在2014年、2015年,中国预调鸡尾酒市场销售规模快速上升,最高约达15万吨左右;2016年预调鸡尾酒销售规模快速下降之后便处于稳定发展状态,到2018年我国预调鸡尾酒市场销售规模达到8万吨以上。

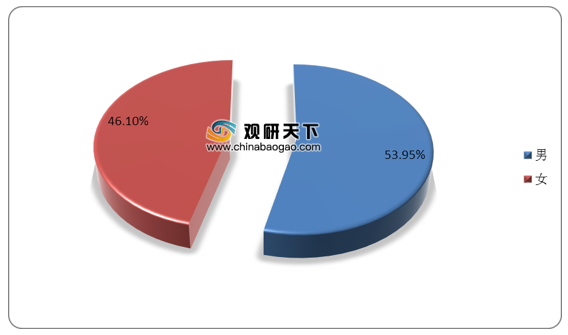

相比度数较高的白酒,我国女性消费者对低度低热量的啤酒、甜葡萄酒以及预调鸡尾酒更为青睐。其中,预调鸡尾酒的女性消费者占比达到46.1%,高于白酒的27.2%,男女比例较为均衡。

2019年,中国预调鸡尾酒品牌排名前十的有,锐澳RIO、Breezer冰锐、茅台、Mixxtail魅夜、REKORDERLIG瑞可德林、动力火车、BOLS波士、泸州老窖、第七元素以及魅口MiKo。

序列 |

品牌 |

企业名称 |

1 |

锐澳RIO |

上海巴克斯酒业有限公司 |

2 |

Breezer冰锐 |

百加得洋酒贸易有限公司 |

3 |

茅台 |

贵州茅台酒股份有限公司 |

4 |

Mixxtail魅夜 |

百威投资(中国)有限公司 |

5 |

REKORDERLIG瑞可德林 |

上海瑞可德林食品有限公司 |

6 |

动力火车 |

东莞市仙津保健饮料食品有限公司 |

7 |

BOLS波士 |

波士酿酒公司 |

8 |

泸州老窖 |

泸州老窖股份有限公司 |

9 |

第七元素 |

贵州第七元素科技有限公司 |

10 |

魅口MiKo |

成都奥古斯汀酒业有限公司 |

相关行业分析报告参考《2020年中国预调鸡尾酒市场调研报告-产业规模现状与投资战略研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。