贵州茅台:外在环境突变,对茅台需求端和供给端均有短期影响:发改委召开“白酒行业价格法规政策提醒告诫会”后,茅台主要任务变成了控价格,将1499元的终端价格视作生命线,严格要求经销商执行。外在环境的突然变化对茅台的需求和供给短期产生了影响,从需求来看价格管控后短期难现上涨趋势,部分因涨价而产生的投资、收藏、计划消费等需求减少;与此同时,部分囤货商库存、社会库存在价格压制后开始往外出货,即导致短期茅台需求减少、供给增加。此结果能看到的表象是价格从高点回落(经销商调货价从 1600-1700 元降至 1500 元),不能看到的现象则是消费人群扩大、库存(渠道、炒酒客、终端)降低,实际需求量要大于报表体现量,茅台渠道体系更为良性。

控价背景:1)节前价格虚高、有价无市;2)涨幅过快滋生投资需求;3)发改委召开白酒价格告诫会。

具体措施:1)春节计划投放不低于7000吨;2)云商平台投放量提升至40%;3)进货市场投放率不低于90%;4)对违约经销商通报处罚。

执行效果:1)经销商出货率提升;2)消费者在1499元开始拿到货;3)实际投放量略低于7000吨。参考观研天下发布《2018年中国白酒行业分析报告-市场深度分析与发展前景预测》

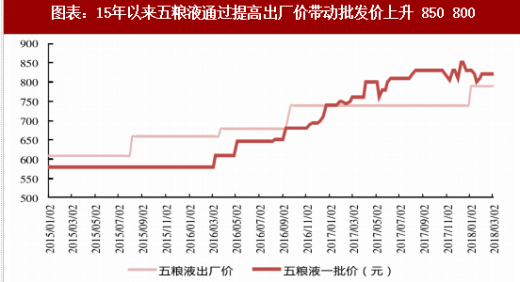

五粮液:价格乱象根源在于终端消费者接受能力以及渠道政策执行不到位。节前五粮液批价有所波动,较之节前的 830-850 元,降至春节前后的 800-810 之间。

同时草根调研数据显示,1-2月份五粮液经销商需求在6000吨左右,实际动销4000 吨左右,渠道库存约 1700-1800 吨。我们了解到,节前批价波动以及春节期间销量情况与公司量价政策相关,而并非需求不旺。五粮液的批价上行遇阻、渠道利润难以增厚,关键问题在于五粮液终端在 1000 元附近终端动销变弱,回顾五粮液 2015 年以来的提价过程,我们认为在渠道库存降低、终端消费者能够接受 950 元左右五粮液的前提下,厂商通过提高出厂价锁定经销商拿货成本进而倒逼批价及实现顺价销售的努力是能成功的,对比 15、16 年,在 17 年“1218”经销商大会上,五粮液将实际出厂价上调至 789 元并没有实现批价上行和渠道利润增厚没成功,在终端消费这一环出现了问题,当五粮液终端价格走到 1000 元左右时动销变差,经销商能做的只是在微利状态下尽快甩货,而拿货成本不一、小商良莠不齐只是一种表现。

价格表现:节前五粮液批价有所回落,从830-850元回落至800-810元。

销量表现:经销商需求6000多吨,实际销售4000多吨,库存在1800吨

乱象无关需求,稳价延长景气周期。茅五春节前后量价乱象无关需求是外在环境突变后公司量价政策调整后的表现。就节后3、4、5月份市场表现来看,终端需求依然旺盛。贵州茅台:渠道良性运行(4、5月计划正常执行,库存维持在10-20 天),部分终端消费者开启新一轮补库存周期,经销商之间的调货价从春节后的 1500元上涨到1600元以上,部分地区出现断货现象;五粮液:批价在805元附近筑底企稳,库存也从节后降低至现在的1个月以内,厂里货已经开始正常发。泸州老窖:国窖批价稳定在760元左右。整体看高端白酒终端需求旺盛,在正常发货节奏下,价格企稳、库存也处于合理水平。

糖酒会期间,公司围绕“夯基础、强队伍、扬文化、提服务、稳价格”主题召开全国经销商大会,会上强调冷静看待行业变化并保持居安思危心态强调忧患意识,对于价格茅台强调要防止价格大幅度波动,判断今年为茅台价格稳定期。稳价格能够延长行业景气周期,不至于产生价格上涨过快导致过分透支消费力。

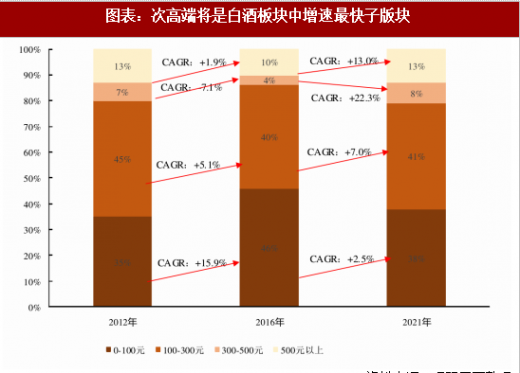

1.2、次高端:白酒中增长最快子版块

此轮次高端能够快速增长,主要来自于中档酒消费人群快速升级以及地方政府对地方酒保护变弱便于实现全国扩张。庞大的中档酒消费人群在收入提升后迈入次高端价格带消费领域极大扩容次高端板块扩容,次高端白酒规模在白酒行业总规模汇总占比约4%-5%,中档酒占比约40%,中档酒升级能够极大扩容次高端板块市场规模。同时,上一轮政务在白酒消费中占比较多,地方政府直接采购地方酒企高端产品或者当地酒企和地方政府关系近,导致全国化次高端品牌切入到地方酒领域会遇到隐性和显性壁垒,这种壁垒随着公务消费打击而消除,此轮中次高端名优白酒品牌更容易实现全国化。同时,次高端优秀标的如山西汾酒、水井坊、酒鬼酒、舍得酒业等内部管理均有大幅改善成为推荐的公司逻辑。

高端白酒价格涨势趋缓,对次高端成长逻辑不造成影响。市场过于担心茅台及高端白酒价格上涨趋势停滞后,次高端板块成长性受到压制。我们认为,次高端板块增长的主要逻辑是靠量而不是靠价,就终端数据跟踪来看,次高端在17年整体终端价上涨,但幅度有限,贡献给公司的利润更为有限,所以高端白酒价格上涨趋势放缓对次高端承压有限。反而高端价格进入慢牛行情有助于板块景气周期延长,次高端板块成长更为夯实。

1.3、中档酒:畅享消费升级,营销能力构成护城河

大众消费升级及品牌度集中推动下的行业发展呈现明显分化特征,中档酒龙头在竞争中凭借强大渠道力和营销力将快速完成调整并重回快速增长轨道。中档酒价格带是大众消费升级的主力价格带,市场规模接近2000亿元,当前尚未形成全国性品牌,多以区域品牌为主。在中档酒竞争中,渠道力和营销力成为企业竞争的核心因素。中档酒龙头洋河股份、古井贡酒凭借强大其强大营销和渠道优势有望进一步实现区域突围重回快速发展通道。洋河股份从16年二季度开始对省内市场进行调整,当前调整效果显著,渠道库存处于合理水平、产品实现顺价销售,省内实现恢复性增长,省外新江苏市场带动下快速拓展,报表显示公司业绩增速逐季度增加。古井贡酒作为省内龙头企业之一,畅享安徽省内消费升级红利,公司并购黄鹤楼之后输出管理经验模式,省外拓展迈出坚实一步。伊力特作为疆内第一白酒品牌,新董事长上任以来锐意进取,成立全国运营中心与优质大商合作积极拓展疆外。

资料来源:观研天下整理,转载请注明出处(TC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。