相关市场调研报告《2017-2022年中国白酒行业市场发展现状及十三五运营管理深度分析报告》

1)白酒

白酒是我国的传统酒类饮品,有着数千年的文化传承和广泛的消费基础,深受广大国民的喜爱。改革开放以来,我国白酒消费量经历了较大幅度的波动,但自2004 年开始,一直保持着上升的趋势,从2004 年的377.70 万千升增加至2015年的1,278.80 万千升。2012 年后受政策因素影响,白酒消费量有所放缓,但仍然保持着4.70%的增长率。预计到2020 年,白酒消费量可以达到1,515.40 万千升。

在消费量不断上升的同时,国民收入水平的提高带动了居民的消费升级,具体体现为消费者更加看重白酒品牌和口感,对优质白酒的需求量不断攀升,从而为白酒销售提供了广阔的市场空间。根据资料显示,五粮液、贵州茅台和泸州老窖在2015年白酒品牌网络口碑总指数上名列前三强。

2)葡萄酒

在我国,葡萄酒的消费也有着历史渊源,但是受制于饮用习惯、收入水平等原因,消费群体并不普遍。在经济发达地区,葡萄酒开始越来越多地进入家庭消费。中青年消费者更加追求高品质的生活,而葡萄酒正好满足了这一需求。研究显示,我国葡萄酒消费群体主要集中在26-35 岁、18-25 岁这两个年龄段,葡萄酒消费占比分别为49%、34%。

随着国民收入的增长和消费理念的升级,葡萄酒的消费开始加快增长。国际葡萄与葡萄酒组织(O.I.V.)数据显示,2014 年我国葡萄酒总消费量达到了15.8 亿升。相关研究表明,2016 年葡萄酒行业整体市场容量接近650 亿元人民币。

国内葡萄酒市场的持续扩容和大量的潜在消费者也吸引了进口葡萄酒的涌入,原产于法国、意大利、西班牙等“旧世界”及美国、澳大利亚“新世界”的各类品牌葡萄酒陆续走进国门。2010 到2015 年,进口葡萄酒数量从30.49 万千升增长至58.28 万千升,年均复合增长率为13.83%2。进口葡萄酒的竞争格局也由最初的低门槛、小规模、低价格转变为品牌和性价比的竞争。由于目前国内消费者品鉴能力有待提高,进口葡萄酒市场仍处于品牌繁多、价格不明晰的格局之中。符合国内消费者口味,且价格合适的品牌将会获得优势地位。IWSR 预计2014年至2018 年,我国葡萄酒消费量的增长幅度将达到24.80%,进口葡萄酒占据着增长的主导地位。

从人均消费量来看,2006-2015 年十年间,我国人均葡萄酒年消费量在1 升左右徘徊,远低于全球人均消费水平。受年轻一代消费习惯转变和可支配收入增加的驱动,在未来10 年内,我国葡萄酒行业整体增速将保持在5%左右。

1)白酒

白酒是我国的传统酒类饮品,有着数千年的文化传承和广泛的消费基础,深受广大国民的喜爱。改革开放以来,我国白酒消费量经历了较大幅度的波动,但自2004 年开始,一直保持着上升的趋势,从2004 年的377.70 万千升增加至2015年的1,278.80 万千升。2012 年后受政策因素影响,白酒消费量有所放缓,但仍然保持着4.70%的增长率。预计到2020 年,白酒消费量可以达到1,515.40 万千升。

白酒消费变化趋势

数据来源:中国统计数据库

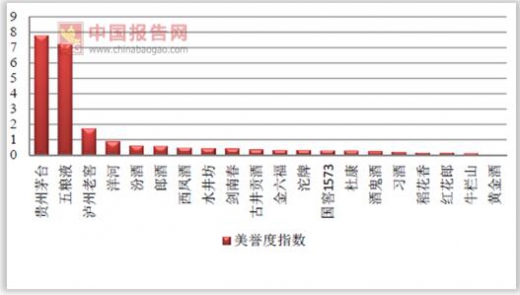

在消费量不断上升的同时,国民收入水平的提高带动了居民的消费升级,具体体现为消费者更加看重白酒品牌和口感,对优质白酒的需求量不断攀升,从而为白酒销售提供了广阔的市场空间。根据资料显示,五粮液、贵州茅台和泸州老窖在2015年白酒品牌网络口碑总指数上名列前三强。

2015年白酒品牌企业美誉度

数据来源:中国统计数据库

2)葡萄酒

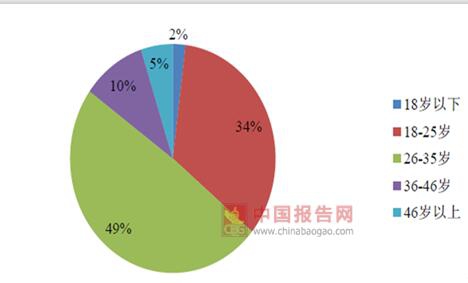

在我国,葡萄酒的消费也有着历史渊源,但是受制于饮用习惯、收入水平等原因,消费群体并不普遍。在经济发达地区,葡萄酒开始越来越多地进入家庭消费。中青年消费者更加追求高品质的生活,而葡萄酒正好满足了这一需求。研究显示,我国葡萄酒消费群体主要集中在26-35 岁、18-25 岁这两个年龄段,葡萄酒消费占比分别为49%、34%。

葡萄酒消费者年龄结构

数据来源:中国统计数据库

随着国民收入的增长和消费理念的升级,葡萄酒的消费开始加快增长。国际葡萄与葡萄酒组织(O.I.V.)数据显示,2014 年我国葡萄酒总消费量达到了15.8 亿升。相关研究表明,2016 年葡萄酒行业整体市场容量接近650 亿元人民币。

主要国家葡萄酒消费量(单位:万千升)

数据来源:中国统计数据库

国内葡萄酒市场的持续扩容和大量的潜在消费者也吸引了进口葡萄酒的涌入,原产于法国、意大利、西班牙等“旧世界”及美国、澳大利亚“新世界”的各类品牌葡萄酒陆续走进国门。2010 到2015 年,进口葡萄酒数量从30.49 万千升增长至58.28 万千升,年均复合增长率为13.83%2。进口葡萄酒的竞争格局也由最初的低门槛、小规模、低价格转变为品牌和性价比的竞争。由于目前国内消费者品鉴能力有待提高,进口葡萄酒市场仍处于品牌繁多、价格不明晰的格局之中。符合国内消费者口味,且价格合适的品牌将会获得优势地位。IWSR 预计2014年至2018 年,我国葡萄酒消费量的增长幅度将达到24.80%,进口葡萄酒占据着增长的主导地位。

人均葡萄酒年消费量

数据来源:中国统计数据库

从人均消费量来看,2006-2015 年十年间,我国人均葡萄酒年消费量在1 升左右徘徊,远低于全球人均消费水平。受年轻一代消费习惯转变和可支配收入增加的驱动,在未来10 年内,我国葡萄酒行业整体增速将保持在5%左右。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。