一、中国红酒行业发展特点分析

红酒对于我国来说是舶来品,虽然有“葡萄美酒夜光杯”的名句流传,但是红酒在我国的市场一直处于温和状态,2018年全球葡萄酒的消费量保持平稳,大约246亿升,而中国的葡萄酒销量仅为18亿升,占比为7.3%,这和我国20的人口占比极不相符。可见我国红酒市场还有很大的发展空间。

另外,我国红酒消费结构问题突出,100 元以内的红酒是销售的主体,因此我国对于红酒的消费观念还有待普及,消费水平较低现象严重,红酒在饮品中的消费占比非常低。

总体而言我国红酒行业呈现以下特点:

1、葡萄种植面积增大

红酒的原材料主要是葡萄,我国是全球第一大葡萄种植国家,葡萄种植面积已经超过80万公顷,葡萄的大面积种植,降低了原材料成本,有利于我国红酒产业的发展。

2、酿酒技术提高

随着经济和科技的发展,我国在葡萄酒酿造技术方面取得了长足的进步,我国已经脱离了酿造依赖国外的时代,一些高校也开展了红酒相关的课程,为企业培养红酒方面的专业化人才,提供红酒行业的人才保障。

3、产业结构合理

目前我国红酒产业多集中在西部地区,主要在于西部地广人稀,葡萄种植行业发达,同时西部也是我国重要的红酒市场,另外,在我国其他地区,红酒市场也逐渐稳定,总体来看,我国红酒行业的产地多集中在西部地区,市场则集中在沿海经济发达地区,产业结构日趋合理。

4、法律法规逐渐完善

2000 年的时候国家颁布了《食品发展规划》,内容中很明确的写出酿酒行业必须落实规划的方针政策,从市场的需求出发,在稳步发展啤酒的基础上,控制白酒的数量,然后大力发展红酒企业。也要加快葡萄和大麦的种植,这一规划体现了政府对于红酒行业的大力支持。张裕葡萄酒企业就积极的落实了规划中的内容,因为张裕葡萄酒企业的地理位置相对就比较好,环境和土壤很适合葡萄和大麦的种植,方便红酒的生产和加工。

二、中国红酒行业供应情况分析

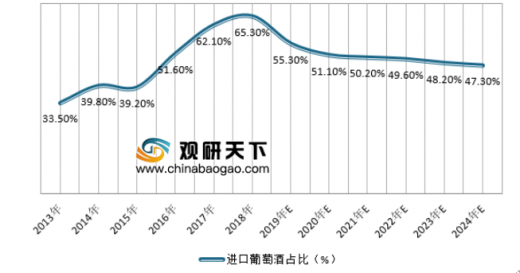

我国红酒供应主要来自国产红酒和进口红酒两大类,随着我国对一些国家进口葡萄酒关税的减免,如2012年和2015年我国分别对新西兰和智利葡萄酒进口关税减免为零,进口红酒在我国红酒供应一直处于上升态势,在2018年达到65.3%。可见,我国红酒供应的主要来源在于国外,当前的中美贸易战,让我国进口市场出现障碍,利好本土红酒企业。

红酒对于我国来说是舶来品,虽然有“葡萄美酒夜光杯”的名句流传,但是红酒在我国的市场一直处于温和状态,2018年全球葡萄酒的消费量保持平稳,大约246亿升,而中国的葡萄酒销量仅为18亿升,占比为7.3%,这和我国20的人口占比极不相符。可见我国红酒市场还有很大的发展空间。

另外,我国红酒消费结构问题突出,100 元以内的红酒是销售的主体,因此我国对于红酒的消费观念还有待普及,消费水平较低现象严重,红酒在饮品中的消费占比非常低。

参考观研天下发布《2019年中国红酒行业分析报告-市场运营现状与发展动向研究》

不过我国已经形成了一套独立的红酒供销体系,从生产加工到销售,我国红酒产业已经初具规模,行业进入了发展阶段。总体而言我国红酒行业呈现以下特点:

1、葡萄种植面积增大

红酒的原材料主要是葡萄,我国是全球第一大葡萄种植国家,葡萄种植面积已经超过80万公顷,葡萄的大面积种植,降低了原材料成本,有利于我国红酒产业的发展。

2、酿酒技术提高

随着经济和科技的发展,我国在葡萄酒酿造技术方面取得了长足的进步,我国已经脱离了酿造依赖国外的时代,一些高校也开展了红酒相关的课程,为企业培养红酒方面的专业化人才,提供红酒行业的人才保障。

3、产业结构合理

目前我国红酒产业多集中在西部地区,主要在于西部地广人稀,葡萄种植行业发达,同时西部也是我国重要的红酒市场,另外,在我国其他地区,红酒市场也逐渐稳定,总体来看,我国红酒行业的产地多集中在西部地区,市场则集中在沿海经济发达地区,产业结构日趋合理。

4、法律法规逐渐完善

2000 年的时候国家颁布了《食品发展规划》,内容中很明确的写出酿酒行业必须落实规划的方针政策,从市场的需求出发,在稳步发展啤酒的基础上,控制白酒的数量,然后大力发展红酒企业。也要加快葡萄和大麦的种植,这一规划体现了政府对于红酒行业的大力支持。张裕葡萄酒企业就积极的落实了规划中的内容,因为张裕葡萄酒企业的地理位置相对就比较好,环境和土壤很适合葡萄和大麦的种植,方便红酒的生产和加工。

中国红酒产业发展特点

资料来源:观研天下数据中心整理

二、中国红酒行业供应情况分析

我国红酒供应主要来自国产红酒和进口红酒两大类,随着我国对一些国家进口葡萄酒关税的减免,如2012年和2015年我国分别对新西兰和智利葡萄酒进口关税减免为零,进口红酒在我国红酒供应一直处于上升态势,在2018年达到65.3%。可见,我国红酒供应的主要来源在于国外,当前的中美贸易战,让我国进口市场出现障碍,利好本土红酒企业。

2013-2018年中国进口红酒占比变化

资料来源:观研天下数据中心整理(FSW)

资料来源:观研天下整理,转载请注明

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。