1.国家严格管控

烟草专卖制度

中国烟草行业实行统一领导、垂直管理、专卖专营的管理体制,由国家烟草专卖局/中国烟草总公司负责,对全行业“人、财、物、产、供、销、内、外、贸”进行集中统一管理。

1981年5月,国务院决定对烟草实行国家专营;1982年成立中国烟草总公司;1983年国务院发布《烟草专卖条例》;1984年设立国家烟草专卖局,与中国烟草总公司一套机构、两块牌子。

1991年全国人大颁布《中华人民共和国烟草专卖法》,1997年国务院发布《烟草专卖法实施条例》,以法律形式确立和完善国家烟草专卖制度。2005年11月,经国务院同意,国务院办公厅下发《关于进一步理顺烟草行业资产管理体制深化烟草企业改革的意见》,明确烟草行业继续实行“统一领导、垂直管理、专卖专营”的管理体制,中国烟草总公司依法对所属工商企业的国有资产行使出资人权利,经营和管理国有资产,承担保值增值责任。

2008年国务院下发的国家烟草专卖局“三定”方案,对国家烟草专卖局的工作职责作了进一步明确。通过上述几个阶段,我国逐步形成了以“统一领导、垂直管理、专卖专营”为核心的烟草专卖制度和管理体制。

烟草专卖制度把国际烟草巨头牢牢地挡在了国门之外,中国烟草集团牢牢的控制住了95%以上的市场份额。

中国烟草总公司

中国烟草总公司成立于1982年,国家烟草专卖局设立于1984年,二者为一套机构、两块牌子,国家烟草专卖局局长即中国烟草总公司总经理。中国烟草总公司依法对所属工商企业的国有资产行使出资人权利,经营和管理国有资产,承担保值增值责任。全国烟草行业设有直属机构58个;地市级局(公司)446个,县级局(营销部)2283个;卷烟工业企业和烟机制造企业105个,烟叶复烤企业56个,其他单位和企业140个。

中国烟草总公司下设单位分为商业企业和工业企业。其中,商业企业(烟草局、烟草公司)主要负责与烟叶种植者签订合同、执行烟叶收购计划、成烟销售;工业企业(各中烟公司及下属企业)主要负责烟叶加工与烟草制品制造。

参考观研天下发布《2018年中国烟草制品市场分析报告-行业运营态势与投资前景预测》

2.产业链由国有资本主导

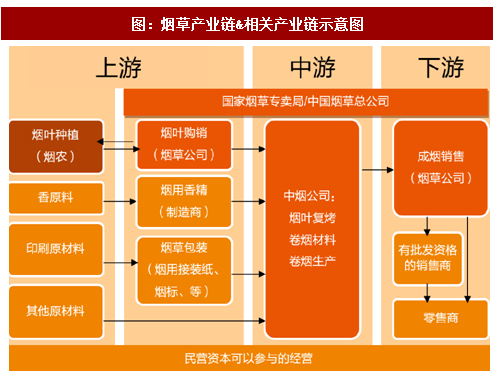

烟草产业链由烟叶种植、烟叶购销、烟叶加工与卷烟制造、卷烟批发、卷烟零售五个主要环节构成。这条产业链的中间三个环节是完全国有资本经营,构成通常意义上所说的“烟草行业”,两头以分散的个体经营为主。

烟草产业链中除被中国烟草总公司覆盖的环节外,烟草制造的上下游中存在大量民营资本可以参与的环节。上游除烟叶原料的种植与收购外,烟草制造所需的烟用香精、烟草包装(烟用接装纸、烟标)、以及其他原材料的生产制造销售环节,大多已进入充分竞争阶段,相关产业链上的公司正在通过布局延伸现有的产业链、或是跨界合作新兴产业,寻找新的利润增长点。

烟草专卖制度

中国烟草行业实行统一领导、垂直管理、专卖专营的管理体制,由国家烟草专卖局/中国烟草总公司负责,对全行业“人、财、物、产、供、销、内、外、贸”进行集中统一管理。

1981年5月,国务院决定对烟草实行国家专营;1982年成立中国烟草总公司;1983年国务院发布《烟草专卖条例》;1984年设立国家烟草专卖局,与中国烟草总公司一套机构、两块牌子。

1991年全国人大颁布《中华人民共和国烟草专卖法》,1997年国务院发布《烟草专卖法实施条例》,以法律形式确立和完善国家烟草专卖制度。2005年11月,经国务院同意,国务院办公厅下发《关于进一步理顺烟草行业资产管理体制深化烟草企业改革的意见》,明确烟草行业继续实行“统一领导、垂直管理、专卖专营”的管理体制,中国烟草总公司依法对所属工商企业的国有资产行使出资人权利,经营和管理国有资产,承担保值增值责任。

2008年国务院下发的国家烟草专卖局“三定”方案,对国家烟草专卖局的工作职责作了进一步明确。通过上述几个阶段,我国逐步形成了以“统一领导、垂直管理、专卖专营”为核心的烟草专卖制度和管理体制。

烟草专卖制度把国际烟草巨头牢牢地挡在了国门之外,中国烟草集团牢牢的控制住了95%以上的市场份额。

中国烟草总公司

中国烟草总公司成立于1982年,国家烟草专卖局设立于1984年,二者为一套机构、两块牌子,国家烟草专卖局局长即中国烟草总公司总经理。中国烟草总公司依法对所属工商企业的国有资产行使出资人权利,经营和管理国有资产,承担保值增值责任。全国烟草行业设有直属机构58个;地市级局(公司)446个,县级局(营销部)2283个;卷烟工业企业和烟机制造企业105个,烟叶复烤企业56个,其他单位和企业140个。

中国烟草总公司下设单位分为商业企业和工业企业。其中,商业企业(烟草局、烟草公司)主要负责与烟叶种植者签订合同、执行烟叶收购计划、成烟销售;工业企业(各中烟公司及下属企业)主要负责烟叶加工与烟草制品制造。

参考观研天下发布《2018年中国烟草制品市场分析报告-行业运营态势与投资前景预测》

2.产业链由国有资本主导

烟草产业链由烟叶种植、烟叶购销、烟叶加工与卷烟制造、卷烟批发、卷烟零售五个主要环节构成。这条产业链的中间三个环节是完全国有资本经营,构成通常意义上所说的“烟草行业”,两头以分散的个体经营为主。

烟草产业链中除被中国烟草总公司覆盖的环节外,烟草制造的上下游中存在大量民营资本可以参与的环节。上游除烟叶原料的种植与收购外,烟草制造所需的烟用香精、烟草包装(烟用接装纸、烟标)、以及其他原材料的生产制造销售环节,大多已进入充分竞争阶段,相关产业链上的公司正在通过布局延伸现有的产业链、或是跨界合作新兴产业,寻找新的利润增长点。

图:烟草产业链&相关产业链示意图

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。