香型 |

口感风味 |

典型产品 |

酱香型 |

酱香突出、口味细腻、酒体醇厚、清澈透明、色泽微黄,亦称茅香型,属大曲酒类 |

茅台、郎酒 |

浓香型 |

具有香、醇、浓、绵、甜、净的特点,亦称窖香型,属大曲酒类 |

五粮液、老村长酒 |

清香型 |

入口绵,落口甜,香气清正,亦称汾香酒.多采用大麦、豌豆制曲,清蒸清烧两遍,固体发酵工艺生产 |

牛栏山、红星二锅头 |

兼香型 |

以谷物为主要原料,经发酵、贮存、勾兑而酿制成,兼具浓、酱多种香型 |

口子窖、玉泉方瓶 |

米香型 |

蜜香清雅、入口柔绵、落口甘冽、回味怡畅,亦称蜜香酒.属小曲酒类,是中国华南地区光瓶酒主要产品类型 |

三花酒 |

凤香型 |

醇厚丰满、甘润挺爽、诸味谐调、尾净悠长,具有乙酸乙酯和己酸乙酯为主的复合香气 |

西凤酒 |

芝麻香型 |

以芝麻香为主体,兼有浓、清、酱三种香型之所长,后味稍有苦味,有"一品三味"的美称 |

景芝 |

豉香型 |

晶莹悦人、豉香纯正、入口醇和、余味甘爽 |

石湾玉冰烧 |

老白干香型 |

香气清雅,自然协调,绵柔醇调,回味悠长.采用纯小麦中温曲;原料不用润料;不添加母曲;曲坯成型时水分含量低(30%-32%);以架子曲生产为主,辅以少量地面曲 |

衡水老白干 |

光瓶酒销售渠道可分为线上渠道和线下渠道。由于光瓶酒多销售于朋友偶然小聚等生活场景,因此线上销售市场增长缓慢,约仅占据销售市场整体份额的5%,因此目前我国光瓶酒销售渠道仍以线下为主。现阶段我国光瓶酒线下销售渠道可分为代理商外包模式、厂家直达终端模式、厂商联营模式。

合作模式 |

基本情况 |

代理商外包模式 |

代理商完全独立负责产品的区域定价、运输、宣传、销售、售后及下线代理商的发展;代理商更注重自身利益,该模式已逐渐被淘汰 |

厂家直达终端模式 |

酒企组建团队直接面向合作伙伴,经销商仅负责区域范围内的仓储、运输、配送与结算工作;经销商盈利分成少,合作意愿消极 |

厂商联营模式 |

酒企派遣管理人员与经销商团队共同经营的模式,即管理人员负责产品的定价、宣传、包装以及控制过程中产生的管理费用,经销团队负责产品的销售、仓储与配送;经销商盈利分成通常在10-30%,目前行业应用最广泛的合作模式 |

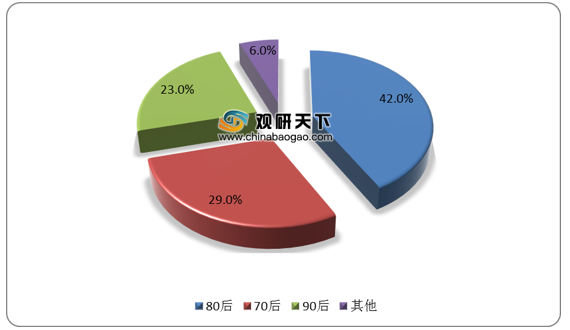

从消费人群来看,80后为我国光瓶酒消费主力军,占比达42%,其次是70后,占比为29%,90后占比为23%。

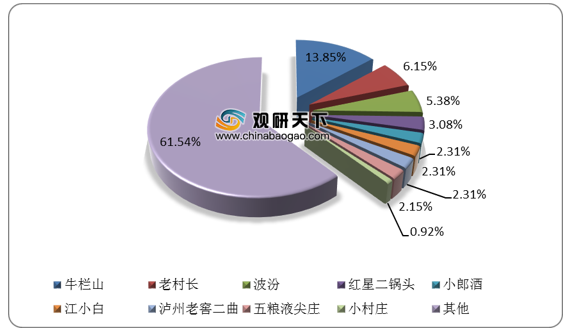

从行业竞争格局来看,当前光瓶酒市场参与者众多,市场竞争格局仍较分散。根据数据显示,2019年我国光瓶酒市场份额TOP3为牛栏山、老村长、波汾,占比分别为13.85%、6.15%、5.38%。

《2021年中国光瓶酒市场分析报告-市场供需现状与发展动向研究》

《2021年中国光瓶酒产业分析报告-产业现状调查与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。