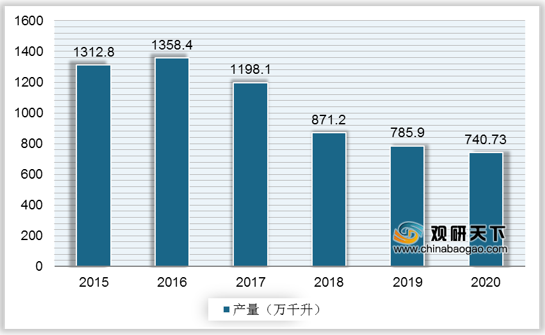

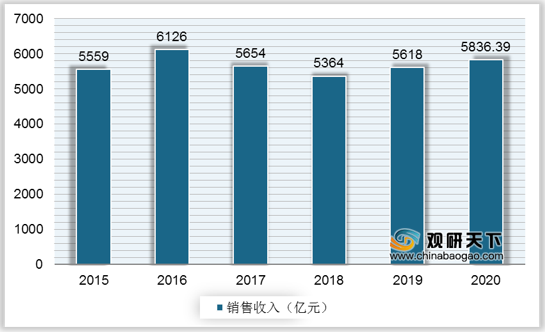

在产量方面,近年来,白酒行业产量已连续多年出现下滑。2020年我国白酒产量740.73万千升,同比下降2.46%。销售收入方面,2020年略有回升,同比增长4.61%至5836.39亿元。

一、供应商的议价能力

粮食和包装是白酒产业最主要的生产成本,分别占20%、40%左右,因此,白酒业的供应商一般为粮食和包装。近年来,根据国家的产业政策,粮食价格不断上涨,而且由于物价的上涨,供需不平衡导致能源的价格也是不断攀升,因此,粮食供应商的讨价能力较高。包装方面,因白酒还具有一定的社交属性,精美的包装能在一定程度上提高白酒产品的附加值,但提供包装的厂商众多,尤其面对龙头白酒企业,很难掌握主动议价权。

| 构成要素 |

概述 |

| 原料成本 |

原料成本为最基础的成本,白酒的生产主要有三种方式:1、配制型白酒:就是食用酒精经过降度和使用正常的勾兑技术进行调兑而成。而食用酒精现在的可用原料很多,像薯干、玉米、糖蜜、秸秆都可以发酵蒸馏酒精。此称为液态酿酒,好处就是可控、干净、效率高、成本低。市面上一吨食用酒精的大概价格在5000-7000元,价格高低取决于所用的原料和度数等级 |

| 2、酿造型白酒:即纯粮固态酿酒,其原料标准很高,必须是高梁、玉米、小麦、大米、糯米、大麦、荞麦等谷物(不包括薯类与果蔬类),要求颗粒均匀饱满、新鲜、无虫蛀、无霉变。谷物的出酒率大概是40%-45%,而大米、小麦、高粱等粮食的价格大家心中有数,折算下来,第二种生产方式只算原料成本大概也是第一种方式几何倍数 |

|

| 3、第三种方式,即固液结合:将液态法酿造的白酒与固态法酿造的白酒进行混合勾兑的生产方式。此方法吸收固态法白酒的丰富口感,液态法白酒的低成本,扬长避短,其成本和品质介于固态法与液态法之间 |

|

| 人工成本 |

液态酿酒,工艺相对简单,人工成本相对低;固态酿酒,生产工艺十分复杂,根据每个酒厂酿造规程不同而定成本,人工成本相对高 |

| 燃料、辅料和设备成本 |

除酒精勾兑酒(食用酒精加香料)不用燃料外,液态法白酒不需要蒸粮食,但蒸馏酒还是要用到燃料的,而固态法白酒不仅在蒸酒过程中要用燃料,在整个酿造过程中还要用燃料蒸熟粮食,固态法酿造燃料用量很大,成本自然增加。燃料主要是指电、煤炭、液化气、天然气、农作物的秸秆等 |

| 辅料主要是指水和酒曲。蒸粮食,蒸酒都需要用水,把蒸熟的粮食变成酒更是少不了酒曲的作用。无论是酿酒作坊还是大酒厂辅料是必不可少的成本,且酒曲在纯粮酒的内涵成本中占比还是较大的 |

|

| 大酒厂生产规模化、自动化,设备使用量大,房屋、设备等的折旧大,这些都要计入白酒的成本中去。而酿酒作坊折旧少,这方面的成本就很低 |

|

| 时间成本 |

时间本身的消耗就是一项非常高的成本,茅台酒每年只能生产一季;每年产出的酒要封存放三年以上才能勾兑,勾兑后又要存放一年以上才能出厂,其中加上投料、发酵、烤酒的时间,酒龄至少都在五年以上 |

| 包装成本 |

包装越豪华越奢侈,成本越高 |

| 营销成本 |

越是大品牌的白酒这方面的支出越高,而小作坊是不可能有这种支出,所以酿酒作坊这方面的成本占比几乎为零 |

| 研发成本 |

对于有一定规模的大酒厂而言,一定会投入部分资金用于开发新的产品,或者将现有产品进行升级,使之从外观到口感更适合消费者,更容易被消费者接受。他们要花巨资购买先进设备,如气相色谱仪、液相色谱仪(这些高尖端的分析仪器,少则几百万元,多则上千万元),借助这些现代化设备先确定色谱骨架(即白酒中有机物微量成分大致含量和成分组成)与样板相同确定基酒,再由调酒师(勾兑师)凭感官(闻、尝)进行勾兑完成。通过这些设备可以提高勾兑技术和水平,这些投入当然要计入白酒的成本中。但酿酒作坊是不具备这种条件和能力的,使得酿酒作坊的白酒成本和价格远低于大酒厂,也正是他们不具备这种条件和能力成就了中华传统酿酒工艺——固态发酵工艺的传承和延续 |

二、购买者的议价能力

白酒行业中的买房议价能力根据不同层次的品牌而定,目前,白酒市场两级分化明显,可分为高端品牌、中低端品牌。对于高端品牌则凭借其垄断地位的优势、历史文化优势、品牌优势以及消费者追求高档的心理,牢牢掌控则定价权,消费者几乎没有选择余地。而中低档白酒对于饮酒人士而言属于生活必需品,因此议价能力较弱。

三、新进入者的威胁

随着我国食品安全标准的提升,以及白酒主要原材料资源的减少,我国白酒行业的进入壁垒相应提高,但是另一方面,受白酒行业近几年超高利润所带来的诱惑,也使得许多企业跃跃欲试,行业吸引力仍然较强。

四、替代品的威胁

白酒的替代品无非是其他酒精饮料,但中低端白酒市场相关产品的替代性较弱,这需要防止居民消费习惯的改变。而高端白酒市场由于过多的是追求的一种消费心理和消费层次,目前进口葡萄酒,对中高档白酒行业的替代性相对较强。

五、同业竞争者的竞争程度

白酒行业作为一个发展迅速的行业,其经济特征日益突出,竞争厂商数量多,但大部分相对规模较小,而头部品牌如茅台、五粮液、泸州老窖等竞争实力一直很强,不但牢牢霸占着白酒的市场份额,还有继续挤压其他品牌的趋势。2019年茅台、五粮液等销售规模达到100亿元以上的白酒企业营收共计2016.22亿元,市场占有率35.9%。

| 公司名称 |

属地 |

核心产品香型 |

主要产品 |

2019年酒类业务收入(亿元) |

市占率(%) |

| 贵州茅台 |

贵州 |

酱香型 |

贵州茅台酒、茅台王子酒 |

853.45 |

15.19 |

| 五粮液 |

四川 |

浓香型 |

五粮液、五粮春、五粮醇 |

463.02 |

8.24 |

| 洋河股份 |

江苏 |

浓香型 |

梦之蓝、天之蓝、双沟大曲 |

221.61 |

3.94 |

| 泸州老窖 |

四川 |

浓香型 |

国窖1573、泸州老窖特曲 |

156.16 |

2.78 |

| 山西汾酒 |

山西 |

清香型 |

汾酒、竹叶青酒、杏花村酒 |

117.45 |

2.09 |

| 顺鑫农业 |

北京 |

清香型 |

牛栏山二锅头 |

102.89 |

1.83 |

| 古井贡酒 |

安徽 |

浓香型 |

古井贡酒 |

101.64 |

1.81 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国白酒市场分析报告-市场运营态势与发展前景研究》

《2021年中国白酒市场分析报告-行业运营态势与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。