2020年农历新年即将到来,各大公司的年会、家庭聚餐、年夜饭等聚餐数量集中增长,叠加我国特有的“酒文化”,在饭桌上喝什么酒成为显示公司实力和团体地位的象征。比如某国企晚宴用的市值8000元一瓶的1.3升大瓶装茅台酒,OPPO年会设立醒酒区······

第一梯队:贵州茅台、五粮液

第二梯队:泸州老窖、酒鬼酒、古井贡酒、洋河股份、舍得酒业、水井坊以及山西汾酒

第三梯队:其他地方白酒

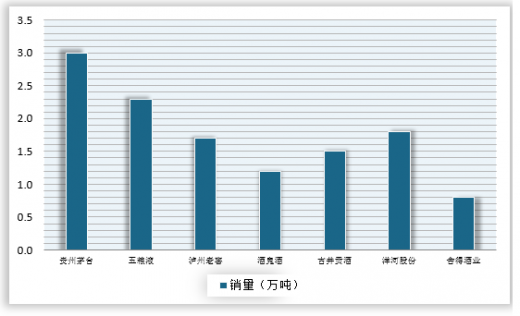

从销量来看,贵州茅台销量预计为3万吨左右,五粮液也有2.3万吨,是唯二的销量在2万吨以上的品牌。

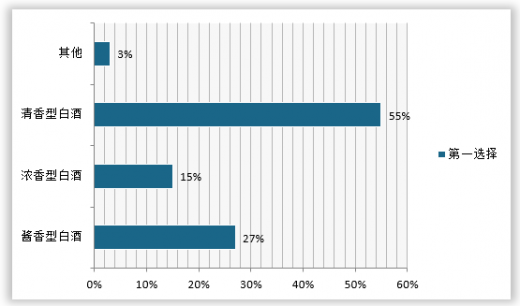

从消费者调查结果来看,清香型白酒最受欢迎,酱香型白酒次之,浓香型白酒也有一定的市场。

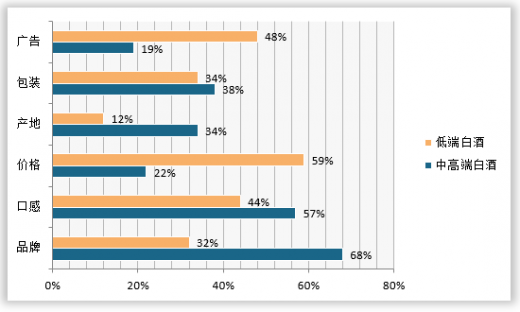

而对于低端白酒和中高端白酒两大类产品的消费者调查结果显示,中高端白酒影响消费者购买的最大因素是品牌影响力,其次是口感和包装,价格是最低的影响因素,毕竟可以购买中高端白酒的消费者也不差钱。而对于低端白酒品牌,影响消费者购买的最大因素是价格和广告宣传,一般价格适中,广告影响较大的低端白酒品牌容易被消费者购买。

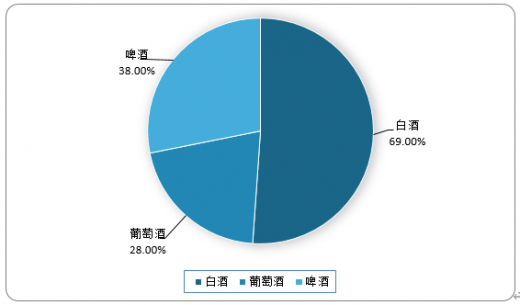

企业年会酒类选择调查结果显示,白酒依然是企业的第一选择,啤酒次之,葡萄酒最低。

而家庭或朋友聚餐场合下,选择白酒的占比会降低至55%,啤酒和葡萄酒会上升至41%和32%。

相对于啤酒和葡萄酒,一般消费者对于白酒的味道更加抗拒,但是我国独特的“酒文化”让白酒在大型正式场合的地位无法动摇,哪怕不会喝白酒,面对同事和领导的劝酒和敬酒,职场中的你难以拒绝;而在朋友聚会或者家庭聚会的时候,虽然选择性更多,也更随意,但是白酒依然是酒类的第一选择。

以上数据资料参考《2020年中国酒水行业分析报告-市场供需现状与发展动向研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

自从2013年“限制三公消费”政令之后,2013-2015年我国白酒销量出现大幅下滑,白酒行业也陷入低谷,之后随着民众生活水平提高,社会消费升级,白酒行业重新回温,茅台股价冠绝A股就是证明。

那么何种白酒最受市场欢迎呢?从白酒品牌影响力来看,我国白酒当前分为三大梯队:第一梯队:贵州茅台、五粮液

第二梯队:泸州老窖、酒鬼酒、古井贡酒、洋河股份、舍得酒业、水井坊以及山西汾酒

第三梯队:其他地方白酒

从销量来看,贵州茅台销量预计为3万吨左右,五粮液也有2.3万吨,是唯二的销量在2万吨以上的品牌。

2019年中国各大酒企中高端白酒销量对比

资料来源:观研天下数据中心整理

从消费者调查结果来看,清香型白酒最受欢迎,酱香型白酒次之,浓香型白酒也有一定的市场。

消费者最受欢迎白酒类型调查

资料来源:观研天下数据中心整理

而对于低端白酒和中高端白酒两大类产品的消费者调查结果显示,中高端白酒影响消费者购买的最大因素是品牌影响力,其次是口感和包装,价格是最低的影响因素,毕竟可以购买中高端白酒的消费者也不差钱。而对于低端白酒品牌,影响消费者购买的最大因素是价格和广告宣传,一般价格适中,广告影响较大的低端白酒品牌容易被消费者购买。

消费者对不同白酒消费影响因素

资料来源:观研天下数据中心整理

企业年会酒类选择调查结果显示,白酒依然是企业的第一选择,啤酒次之,葡萄酒最低。

企业年会酒类选择

资料来源:观研天下数据中心整理

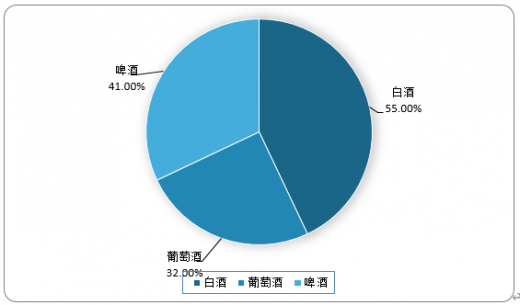

而家庭或朋友聚餐场合下,选择白酒的占比会降低至55%,啤酒和葡萄酒会上升至41%和32%。

家庭类聚餐酒类选择

资料来源:观研天下数据中心整理

相对于啤酒和葡萄酒,一般消费者对于白酒的味道更加抗拒,但是我国独特的“酒文化”让白酒在大型正式场合的地位无法动摇,哪怕不会喝白酒,面对同事和领导的劝酒和敬酒,职场中的你难以拒绝;而在朋友聚会或者家庭聚会的时候,虽然选择性更多,也更随意,但是白酒依然是酒类的第一选择。

以上数据资料参考《2020年中国酒水行业分析报告-市场供需现状与发展动向研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。