1、产品渠道理顺+内部动力+全国化

次高端本轮自身逻辑主要在于产品聚焦、渠道理顺、内部调整动力提升、顺应消费升级走全国化复制,公司业绩呈现更快增长,弹性领先。

水井坊产品线清晰,大单品策略,零售价方面,珍酿八号(400-500),井台(500-700),典藏大师版(700-1000),新版菁翠(1500-1800)。实际成交价方面,珍酿8号是300-350元,是典型次高端价位,在公司产品销售占比最高。沱牌舍得精简产品线,舍得+沱牌双品牌,沱牌主推“天特优”三款。

山西汾酒三大系列:玻汾、老白汾、青花汾酒,其中金奖20系列,青花汾酒系列都是典型的次高端价位,环山西玻汾导入,省外青花为主。

内部动力方面,次高端较上轮白酒周期有长足进步:

沱牌舍得:民营化,引入更为狼性的企业文化。

水井坊:全盘外资化,决策效率改进,渠道运营规范,品牌运作高端。

山西汾酒:山西省国企改革定点企业,集团同省部门签订经营目标责任书,业绩考核要求倒逼企业改革,运营效率提升明显。

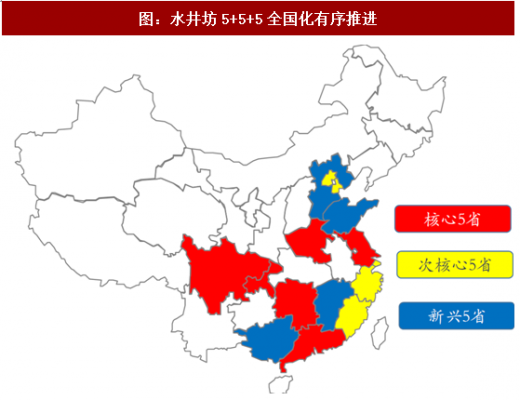

全国化方面,水井坊是一个缩影,5+5+5梯度开发,营收增速保持高位,行业领先位臵。1-9月水井坊公司接近81%销售额来自核心5+5+5省份,其他省份占比19%左右,且增速方面是梯度加快。

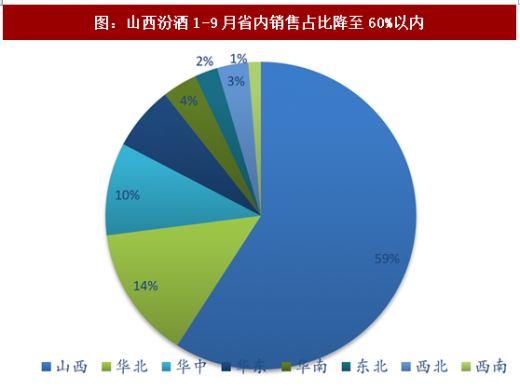

山西汾酒1-9月省外销售增速超过40%省份估算有15个。

参考观研天下发布《2018-2023年中国次高端白酒产业市场竞争现状调查与投资价值前景评估报告》

2、次高端核心价格带清晰,定位恰当享受升级,迅速扩容

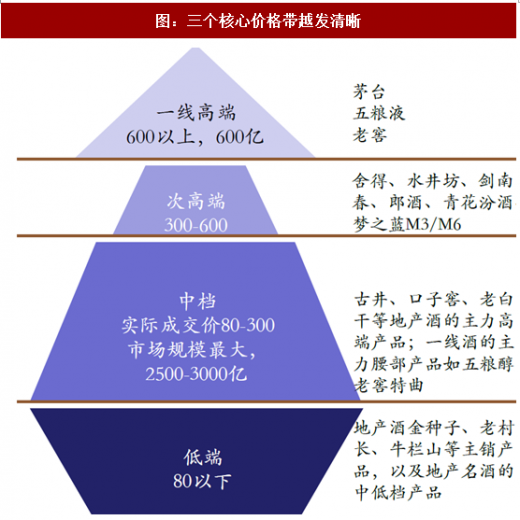

本轮“三公反腐”引发的高端、次高端价格泡沫挤出之后,白酒核心价格带更加清晰,反映了白酒消费结构特征。一线高端品牌高度集中,高端的量占比不高(约4.5-5万吨,行业占比0.35%-0.5%左右),收入占比要高(10%-15%之间)。次高端主要为老十八大名白酒品牌及其创新子品牌,全国化影响力的次高端品牌数量不多,相对也比较集中,市场规模小于高端。中档是大众消费主流,是地产酒主销价格带,规模最大,预计高达2500-3000亿,行业占比45%-54%之间,在地域文化认同的基础上,地产酒在这一价格带具有极强竞争力。

白酒上市公司数量众多,分布各个价格带,从上市公司样本基本可以看出白酒核心几个价格带的表现。一线高端恢复态势最好,次高端弹性较大,中档地产酒品牌较稳。

次高端本轮自身逻辑主要在于产品聚焦、渠道理顺、内部调整动力提升、顺应消费升级走全国化复制,公司业绩呈现更快增长,弹性领先。

水井坊产品线清晰,大单品策略,零售价方面,珍酿八号(400-500),井台(500-700),典藏大师版(700-1000),新版菁翠(1500-1800)。实际成交价方面,珍酿8号是300-350元,是典型次高端价位,在公司产品销售占比最高。沱牌舍得精简产品线,舍得+沱牌双品牌,沱牌主推“天特优”三款。

山西汾酒三大系列:玻汾、老白汾、青花汾酒,其中金奖20系列,青花汾酒系列都是典型的次高端价位,环山西玻汾导入,省外青花为主。

内部动力方面,次高端较上轮白酒周期有长足进步:

沱牌舍得:民营化,引入更为狼性的企业文化。

水井坊:全盘外资化,决策效率改进,渠道运营规范,品牌运作高端。

山西汾酒:山西省国企改革定点企业,集团同省部门签订经营目标责任书,业绩考核要求倒逼企业改革,运营效率提升明显。

全国化方面,水井坊是一个缩影,5+5+5梯度开发,营收增速保持高位,行业领先位臵。1-9月水井坊公司接近81%销售额来自核心5+5+5省份,其他省份占比19%左右,且增速方面是梯度加快。

山西汾酒1-9月省外销售增速超过40%省份估算有15个。

参考观研天下发布《2018-2023年中国次高端白酒产业市场竞争现状调查与投资价值前景评估报告》

图:水井坊5+5+5全国化有序推进

资料来源:观研天下整理

图:山西汾酒1-9月省内销售占比降至60%以内

资料来源:观研天下整理

2、次高端核心价格带清晰,定位恰当享受升级,迅速扩容

本轮“三公反腐”引发的高端、次高端价格泡沫挤出之后,白酒核心价格带更加清晰,反映了白酒消费结构特征。一线高端品牌高度集中,高端的量占比不高(约4.5-5万吨,行业占比0.35%-0.5%左右),收入占比要高(10%-15%之间)。次高端主要为老十八大名白酒品牌及其创新子品牌,全国化影响力的次高端品牌数量不多,相对也比较集中,市场规模小于高端。中档是大众消费主流,是地产酒主销价格带,规模最大,预计高达2500-3000亿,行业占比45%-54%之间,在地域文化认同的基础上,地产酒在这一价格带具有极强竞争力。

白酒上市公司数量众多,分布各个价格带,从上市公司样本基本可以看出白酒核心几个价格带的表现。一线高端恢复态势最好,次高端弹性较大,中档地产酒品牌较稳。

图:三个核心价格带越发清晰

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。