参考中国报告网发布《2017-2022年中国白酒市场发展现状及投资规划研究报告》

(一)经过2年调整期,行业自2014年底逐渐复苏

2012年底,受八项规定政策影响,白酒政务消费市场急速下滑,行业遭遇滑铁卢。2012-2014年,白酒行业进入调整期,规模以上白酒企业营收同比增速从2011年19.21%降至2014年的4.80%,净利润同比增速从2011年的51.91%降至2014年的-13.18%。经过2年左右的调整,到2014年底,渠道前期积压库存逐渐出清,高端白酒消费中政务消费占比已经由2012年前的40%左右降至约5%,消费升级带动下商务消费和个人消费逐渐崛起,白酒行业逐渐步入复苏期。2015年以来,我国规模以上白酒企业营收和净利润同比增速持续上行。

一方面,未来白酒行业整体维持个位数增长将是常态。2012年以前依靠政务消费拉动白酒业绩的情况已经成为历史,而不论从人均白酒消费量的增速,或是白酒主力消费年龄段(30-45岁)人群的占比来看,最近几年整体趋势均在降低。2016年,我国人均白酒消费量约9.44 L/年,同比增长仅1.51%,而在2012年以前基本都在两位数增长;2016年,我国30-45岁人口在总人口中占比为23.02%,较2012年降低了1.99 pcts。因此,我们认为,随着行业逐渐步入成熟期,个位数增长将成为白酒行业的常态。

同时,由于2012年底以来行业进入深度调整,大多数白酒期间价格都停止上涨或下跌,因此居民对高价白酒的购买力也有实质性的增强。我们以城镇居民月均可支配收入来看,2013年,一个普通居民的月均可支配收入仅可购买3.3瓶梦之蓝M3、4.6瓶剑南春和2.7瓶井台,但是现在可以购买6.2瓶梦之蓝M3、8.1瓶剑南春和6.2瓶井台。这意味着有更多的人有能力消费更高价格带的白酒。2015年,安徽省主流消费价格带还是70-90元,2016年已经提升至110-130元;今年亳州地区普通商务招待用酒已提升至140元左右,春节期间合肥团购的主力价格带已经到了200元。

(一)经过2年调整期,行业自2014年底逐渐复苏

2012年底,受八项规定政策影响,白酒政务消费市场急速下滑,行业遭遇滑铁卢。2012-2014年,白酒行业进入调整期,规模以上白酒企业营收同比增速从2011年19.21%降至2014年的4.80%,净利润同比增速从2011年的51.91%降至2014年的-13.18%。经过2年左右的调整,到2014年底,渠道前期积压库存逐渐出清,高端白酒消费中政务消费占比已经由2012年前的40%左右降至约5%,消费升级带动下商务消费和个人消费逐渐崛起,白酒行业逐渐步入复苏期。2015年以来,我国规模以上白酒企业营收和净利润同比增速持续上行。

白酒行业历年营收和增速情况

资料来源: WIND,中国报告网数据中心整理

白酒行业历年净利润和增速情

资料来源: WIND,中国报告网数据中心整理

(二)消费升级趋势加快,行业加速向名优酒集中一方面,未来白酒行业整体维持个位数增长将是常态。2012年以前依靠政务消费拉动白酒业绩的情况已经成为历史,而不论从人均白酒消费量的增速,或是白酒主力消费年龄段(30-45岁)人群的占比来看,最近几年整体趋势均在降低。2016年,我国人均白酒消费量约9.44 L/年,同比增长仅1.51%,而在2012年以前基本都在两位数增长;2016年,我国30-45岁人口在总人口中占比为23.02%,较2012年降低了1.99 pcts。因此,我们认为,随着行业逐渐步入成熟期,个位数增长将成为白酒行业的常态。

我国人均白酒消费量变化

资料来源: WIND,中国报告网数据中心整理

我国人口数量变化

资料来源: WIND,中国报告网数据中心整理

我国人口结构变化

资料来源: WIND,中国报告网数据中心整理

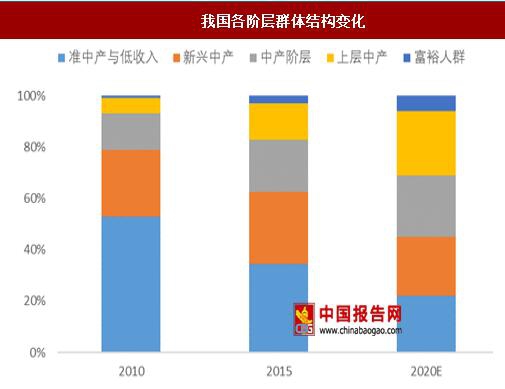

另一方面,名优酒企仍有望长期维持较快增长。2016年1-8月份,售价在每瓶500元(500ml装)以上的高端单品销量异军突起,显著增长了12%,助推白酒品类销售额增长2.2%。主要原因在于我国居民收入水平的持续提升,以及我国中产阶级以上人口占比的持续提升,2010年占比约为21%,到了2015年已提升至37%左右,预计到2020年占比有望增长至55%。据尼尔森数据显示,当居民收入提升时,其对白酒的购买率以及购买均价都会提高。同时,由于2012年底以来行业进入深度调整,大多数白酒期间价格都停止上涨或下跌,因此居民对高价白酒的购买力也有实质性的增强。我们以城镇居民月均可支配收入来看,2013年,一个普通居民的月均可支配收入仅可购买3.3瓶梦之蓝M3、4.6瓶剑南春和2.7瓶井台,但是现在可以购买6.2瓶梦之蓝M3、8.1瓶剑南春和6.2瓶井台。这意味着有更多的人有能力消费更高价格带的白酒。2015年,安徽省主流消费价格带还是70-90元,2016年已经提升至110-130元;今年亳州地区普通商务招待用酒已提升至140元左右,春节期间合肥团购的主力价格带已经到了200元。

酒类购买率(左)、购买平均价格指数(右)

资料来源:尼尔森、中国报告网数据中心整理

我国各阶层群体结构变化

资料来源:尼尔森、中国报告网数据中心整理

城镇居民月均可支

资料来源:WIND、中国报告网数据中心整理

未来行业趋势:高端白酒量价齐升、次高端白酒扩容、中低端白酒加快升级。我们认为,未来白酒行业整体的大趋势是持续的行业集中度提升,尤其是以茅、五、泸为代表的一线白酒市占率会不断提高。2014年,这3家白酒企业营收和净利润在行业中占比分别为11.14%和33.35%,2016年进一步提升至11.92%和33.79%,未来仍有望继续提升。同时,随着消费升级的持续,高端白酒量价齐升、次高端白酒扩容、中低端白酒加快升级也会一直持续,白酒消费结构将由过去的三角形逐渐向纺锤形转变。上市酒企一线白营收在行业中占比

资料来源:WIND、中国报告网数据中心整理

上市酒企一线白净利润在行业中占比

资料来源:WIND、中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。