银耳属于真菌类银耳科银耳属,是门担子菌门真菌银耳的子实体,有"菌中之冠"的美称。其味甘、淡、性平、无毒,既有补脾开胃的功效,又有益气清肠、滋阴润肺的作用,优质银耳所含的氨基酸高达19种,包括天门冬氨酸、苯丙氨酸、组氨酸、苏氨酸等等,营养丰富。目前我国银耳市场规模达到75亿元左右,年均增速达5%以上。

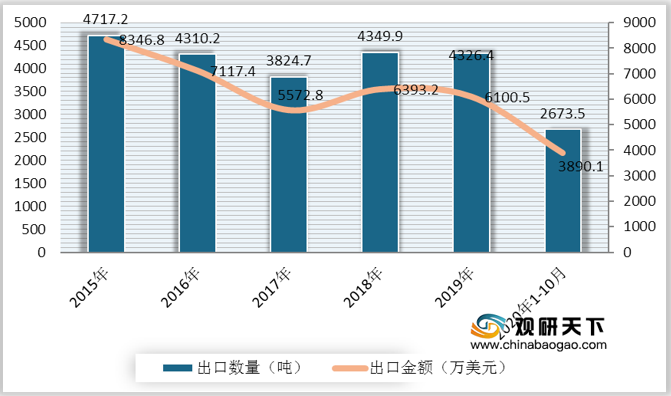

自2015年来,我国银耳(干)出口数量较为波动,到2018年我国银耳(干)出口数量有所上升,达到4349.9吨,出口金额达到6393.2万美元;2019年中国干银耳出口数量有小幅下降,为4326.4吨,出口金额为6100.5万美元;2020年1-10月中国干银耳出口数量为2673.5吨,出口金额为3890.1万美元。

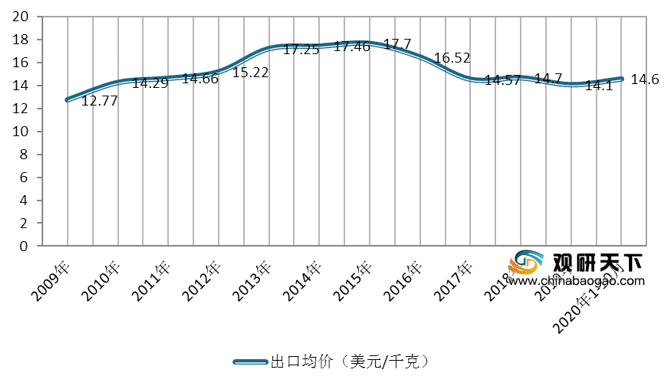

在出口均价方面,我国银耳(干)出口均价从2009年到2015年持续上升,达到近年来最高价格17.7美元/千克,随后持续下降;在2018年中国银耳(干)出口均价小幅回升,为14.70美元/千克,同比增长0.89%;到2019年降至14.1美元/千克;2020年1-10月中国银耳(干)出口均价回升至14.6美元/千克。

2020年我国银耳十大品牌包括古田银耳、雪花、八荒、塞翁福、山霸王、古宏、方家铺子、丝宝宝、吉尔发以及大山合。

相关行业分析报告参考《2020年中国银耳市场分析报告-行业竞争现状与前景评估预测》。

优质银耳所含的氨基酸种类

| 氨基酸名称 |

银耳 |

氨基酸名称 |

银耳 |

| 天门冬氨酸 |

√ |

苯丙氨酸 |

√ |

| 组氨酸 |

√ |

羟脯氨酸 |

√ |

| 苏氨酸 |

√ |

撷氨酸 |

√ |

| 胱氨酸 |

√ |

丙氨酸 |

√ |

| 丝氨酸 |

√ |

蛋氨酸 |

√ |

| 谷氨酸 |

- |

精氨酸 |

√ |

| 色氨酸 |

√ |

半就氨酸 |

√ |

| 亮氨酸 |

√ |

脯氨酸 |

√ |

| 丁氨酸 |

√ |

赖氨酸 |

√ |

| 酪氨酸 |

- |

甘氨酸 |

√ |

| 异亮氨酸 |

√ |

- |

- |

数据来源:公开资料整理

自2015年来,我国银耳(干)出口数量较为波动,到2018年我国银耳(干)出口数量有所上升,达到4349.9吨,出口金额达到6393.2万美元;2019年中国干银耳出口数量有小幅下降,为4326.4吨,出口金额为6100.5万美元;2020年1-10月中国干银耳出口数量为2673.5吨,出口金额为3890.1万美元。

2015-2020年1-10月中国银耳(干)出口数量、金额

数据来源:公开资料整理

在出口均价方面,我国银耳(干)出口均价从2009年到2015年持续上升,达到近年来最高价格17.7美元/千克,随后持续下降;在2018年中国银耳(干)出口均价小幅回升,为14.70美元/千克,同比增长0.89%;到2019年降至14.1美元/千克;2020年1-10月中国银耳(干)出口均价回升至14.6美元/千克。

2009-2020年1-10月中国银耳(干)出口均价

数据来源:公开资料整理

2020年我国银耳十大品牌包括古田银耳、雪花、八荒、塞翁福、山霸王、古宏、方家铺子、丝宝宝、吉尔发以及大山合。

2020年中国银耳十大品牌

| 序列 |

品牌 |

企业名称 |

| 1 |

古田银耳 |

古田县食用菌办公室 |

| 2 |

雪花 |

四川省通江县银耳有限责任公司 |

| 3 |

八荒 |

福建省古田县大丰工贸有限公司 |

| 4 |

塞翁福 |

上海塞翁福农业发展有限公司 |

| 5 |

山霸王 |

四川省通江山霸王野生食品有限公司 |

| 6 |

古宏 |

古田康宏食品有限公司 |

| 7 |

方家铺子 |

方家铺子(莆田)绿色食品有限公司 |

| 8 |

丝宝宝 |

山东金城股份有限公司 |

| 9 |

吉尔发 |

古田县吉发食用菌有限公司 |

| 10 |

大山合 |

大山合集团有限公司 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国银耳市场分析报告-行业竞争现状与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。