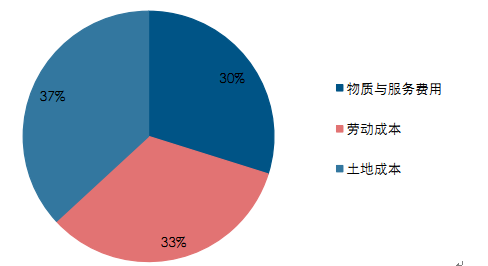

大豆成本包括人工成本、物质与服务费用和土地成本,物质与服务费用和人工成本,即生产成本是中国大豆成本的主要部分。预计 2015 年中国大豆总成本为 9984 元/公顷,其中物质与服务成本 2980 元/公顷,劳动成本为 3323 元/公顷,土地成本为 3681 元/公顷,三类成本占比分别为 29.85%、33.28%和 36.87%,生产成本占比超过总成本的60%。

参考观研天下发布《2017-2022年中国大豆市场运营现状及发展定位分析报告》

2015年中国大豆成本结构

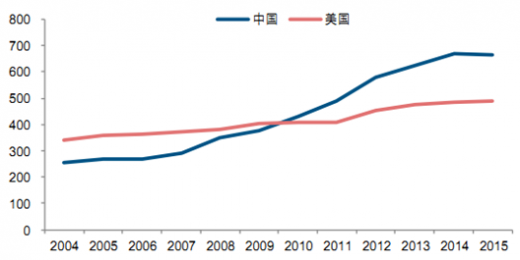

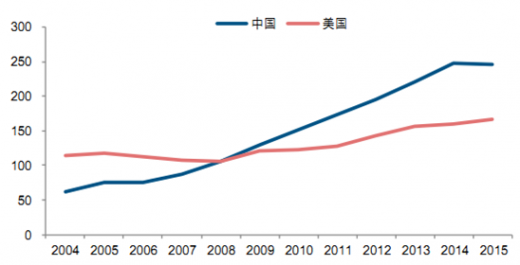

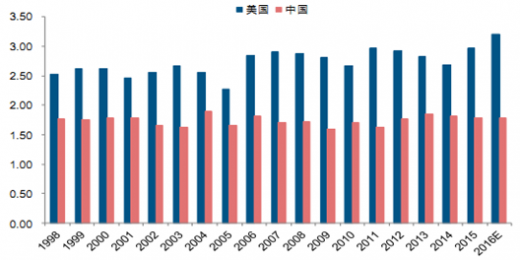

美国大豆总成本变化较为稳定,2004—2015 年复合增长率为 3.37%;与此同时,中国大豆总成本迅速增长,从 2004 年的 253 元/亩迅速增加到2015 年的 666 元/亩,年均复合增长率达到 9.2%。正是由于中国大豆成本的迅速增长,在 2010 年中国大豆成本首次超过美国,并且成本差距逐渐变大。

中美大豆总成本变化情况

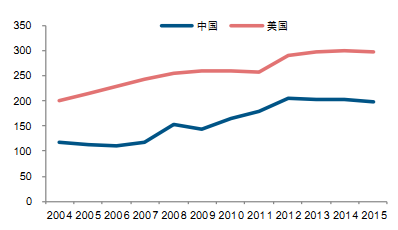

从成本构成看,物质与服务费用和人工成本,即生产成本是中美两国大豆成本的主要部分,2015 年生产成本占中美两国总成本的比例分别为 63.1%和 66%。其中,物质与服务费用投入中国显著低于美国,但二者的差距逐渐在缩小,2004 年美国物质与服务费用比中国高 71.6%,2015 年二者差距缩小为 50.4%。主要原因在于美国农业现代化程度高,大豆普遍采用机械作业的生产方式,因此机械费用投入大,而中国近些年机械化水平发展迅速,与美国的机械费用投入差距不断缩小,2004 年美国机械费用是中国的近 3 倍,而到 2014 年美国机械费用投入仅比中国高 16.5%。

中美物质与服务费用差距有缩小趋势

中美机械费用投入差距不断缩小

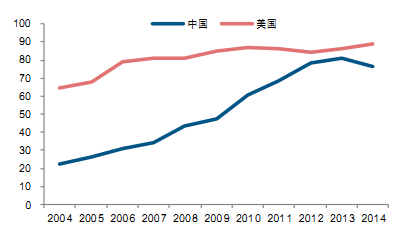

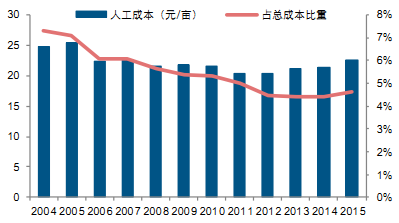

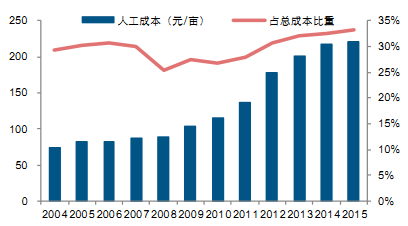

人工成本是中美成本结构中差距最大的,这也主要是由于美国机械化程度较高,在大豆生产中投入的人工相对较少,且在总成本中所占比例呈逐年下降的趋势,2004—2015 年由 7.29%降低到 4.64%;而中国在城镇化发展中,农业劳动力结构化缺失促使劳动力价格迅速上涨,从而导致中国大豆人工成本快速上升。

美国大豆人工成本变化不大

中国大豆人工成本快速上升

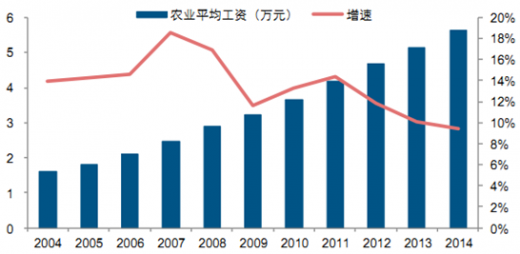

中国农业工资水平快速提升

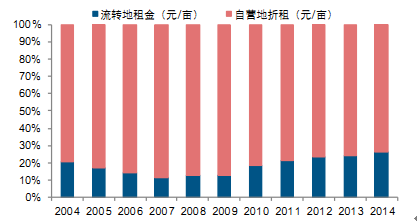

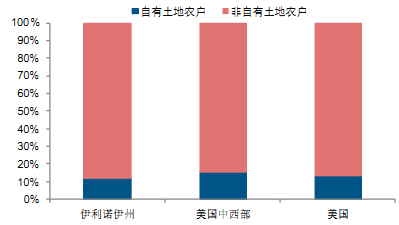

中国土地成本增速超过美国,2004—2015 年,中国土地成本年均复合增速高达13.3%,而美国仅为 3.4%。2009 年以前,中国土地成本低于美国,到 2009 年中国土地成本首次超过美国并且差距越来越大。中美土地成本差异的原因主要由于两国土地制度的不同,中国土地成本中自营地折租占主体地位,而美国目前 90%左右的土地非自有,绝大多数农民都是租地种田。

中美大豆土地成本变化情况

中国大豆土地成本结构

2014年美国土地所有权情况

由于大豆国际贸易市场的现货价格以 CBOT大豆期货价格为定价参考值,因此美国牢牢把握国际大豆定价的话语权,主要分析美国大豆成本对其收割期价格的支撑作用以及中国大豆总成本对收购价格的支撑作用。

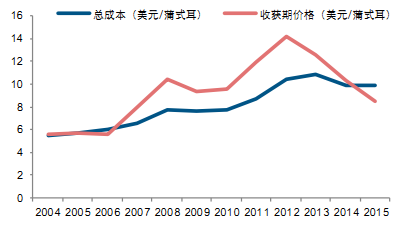

2004—2015 年间仅有两次美国大豆收割期价格跌破大豆成本,而中国仅在2014年大豆平均价格跌破总成本,主要是因为 2014 年中国取消大豆临储政策,从而导致国内大豆价格不断下跌并跌破成本线。在价格景气的 2012 年,中美大豆价格超过成本的幅度分别为 22%和36%。

大豆成本对价格会构成底部支撑,大豆价格与成本变化方向基本一致,但在大豆价格远离成本线的年份,成本只能决定大豆价格的走势而不能决定价格变动幅度,在大豆价格逼近成本线的年份,大豆价格具有较大的反弹概率和反弹力度。

美国大豆成本与收割期价格对比

中国大豆总成本与平均收购价格对比

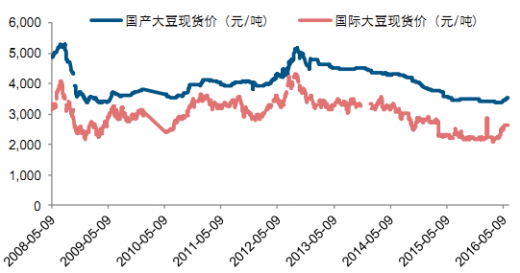

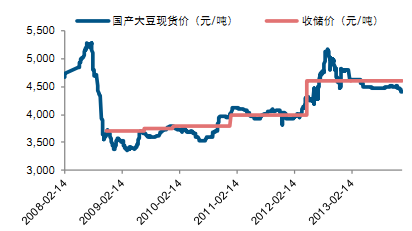

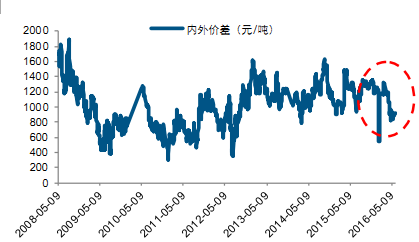

自 2008 年以来,我国连续 6年在东北地区实行大豆收储政策,并且收购价格呈逐年上升态势,该政策有效支撑了国内大豆价格,国产大豆价格整体维持区间波动,临储政策使得国内大豆价格长期高于国外。随着 2014 年我国取消大豆临储政策,国产大豆价格不断下跌,但内外价差并未随之消失,这主要是因为近年农业生产人工成本和土地成本快速上涨导致我国大豆总成本居高不下,与国外转基因大豆相比,国产非转基因大豆单产低,进一步推高国内大豆成本,高成本对价格形成底部支撑,从而使得内外价差短期内难以消除。

国内大豆价格长期高于国外

收储价格有效支撑国产大豆价格

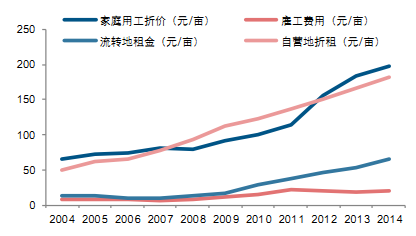

大豆人工成本与土地成本快速上涨

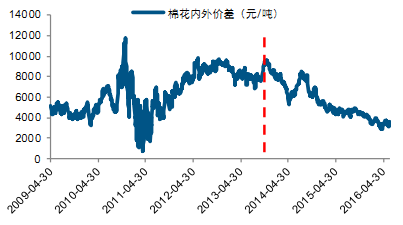

2014 年国家取消大豆的临时收储政策,转向目标价格补贴,在缺少收储的调节下国产大豆直接面向市场形成流动性,大豆价格持续下跌,将逐步与国际市场接轨。但与同样取消收储政策的棉花相比,大豆内外价差收窄幅度弱于棉花,其主要原因在于国产大豆产量低成本高,同时由于进口大豆基本是转基因大豆,只能用于压榨而无法进入直接食用领域,导致国产大豆和进口大豆的替代性减弱,因此国产大豆价格并未像棉花一样迅速靠近国际价格。

国内棉花价格迅速靠近国际价格

棉花内外价差迅速收窄

国内大豆价格将逐步与国际接轨

大豆内外价差收窄幅度相对较小

预计大豆内外价差将逐步收敛,但短期内不会消失,主要基于:(1)随着中国土地改革的不断推进,土地流转的实施进程将不断加快。实施土地流转将提升中国农业规模化水平与效率,从而提高农业种植的机械化水平,提高劳动生产率,降低大豆种植的人工成本和土地成本,此外,规模化种植还可带来种子、化肥投入品等集中采购成本优势;(2)随着大豆目标价格补贴政策与补贴发放方法的进一步完善,国产大豆的国际竞争力将不断得到加强;(3)由于中国还未放开转基因大豆种植,非转基因大豆单产远低于转基因大豆,因而其种植成本更高。随着未来大豆内外价差的逐步收敛,预计内外价差稳定在10—15%的水平。

中国大豆单产远低于美国

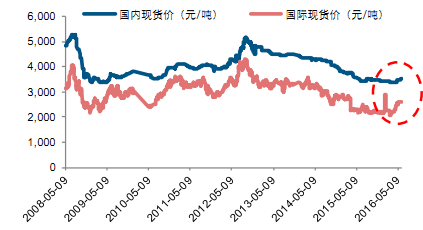

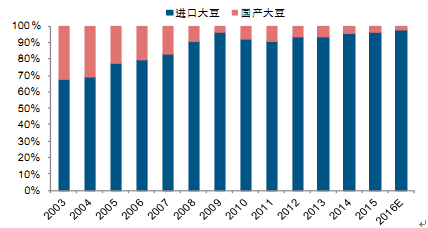

中国大豆对外依存度接近 90%,是高度国际化的农产品,国内外市场联动性较强。在2016 年全球大豆产需出现缺口的情况下,国际大豆价格开始止跌回升;国内方面,经历了大豆连续多年减产的同时需求稳步提升,产需缺口巨大,只能通过大量进口弥补,国内外市场共同走强将有望带动国内大豆价格上涨。因此,预计 2016 年大豆现货价均价为 3600 元/吨,高点落在 4000—4200 元/吨。

国内大豆现货价与国际大豆现货价走势一致

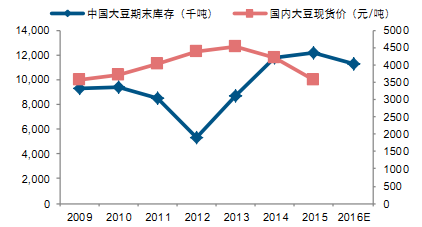

从库存角度看,中国大豆的期末库存量与国内大豆价格呈负相关关系,在大豆期末库存处于低位时期,国内大豆价格处于上升通道,当大豆库存开始回升时,大豆价格则呈下降趋势,因此我们认为,2016年国内大豆期末库存的减少将在一定程度上对大豆价格的上涨形成支撑。

大豆价格与期末库存负相关

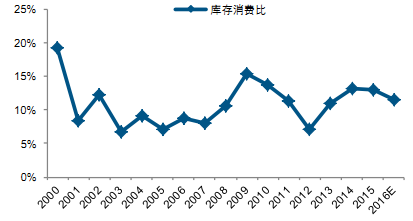

中国大豆库存消费比开始下降

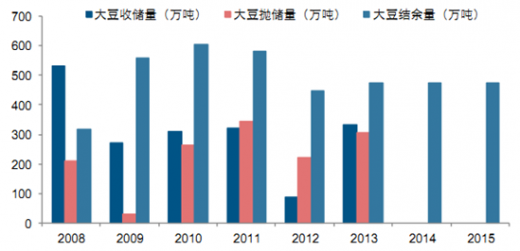

从历史上看,在 2012 年大豆出现产需缺口的情况下,大豆价格始终处于高位,尽管国家多次抛储,并在 2012、2013年分别抛储 221 万吨和 305 万吨,但并未改变大豆价格处于高位的现状,虽然国储大豆投放一定程度上增加了市场供给,但所投放的储备大豆并未明显改善产需缺口。

国产大豆收抛储情况

2012年抛储并未改变大豆价格高位

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。