目前正值欧洲草莓季,有大量草莓产出,但部分市场表现不佳。荷兰和比利时遇到问题;波兰和法国的恶劣天气导致生产减缓;英国的消费量比往年更大;以色列的草莓季比预期持续更长时间;中国市场将对美国草莓开放;澳大利亚的草莓季动荡。

参考观研天下发布《2017-2022年中国草莓行业市场发展现状及十三五投资策略研究报告》

一、中国市场对加州草莓开放目前,中国市场的夏季草莓价格在每公斤40元(5.50欧元)以上,价格良好,但低于去年水平,其中一个原因是国内产量有所增加。草莓大多装在400克的小包装盒中出售。

中国的冬季草莓草莓主产区位于辽宁、河北、山东、江苏、上海、浙江等东部沿海地区,近几年四川、安徽、新疆、北京等地区发展也很快。夏季草莓属于大棚草莓,目前只在河北和北京周边地区有少量种植,通常6月初开始上市,可供应至十一月。硬度优于冬季草莓,糖度高但同时略有酸味。中国市场的草莓覆盖了全年大部分时间。

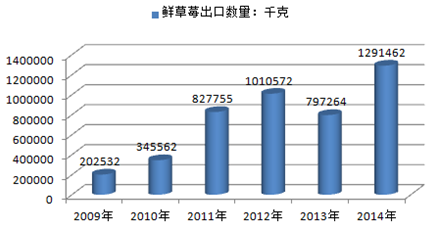

2009-2014年中国鲜草莓出口数量

中国每年的草莓产量为300万吨,是美国的1.5倍。中美两国于今年三月签署协议,允许美国加州草莓进入中国市场。加州种植商计划夏末向中国出口第一批草莓,这将是踏上中国土地的第一批洋草莓。

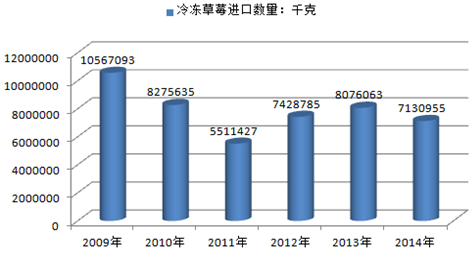

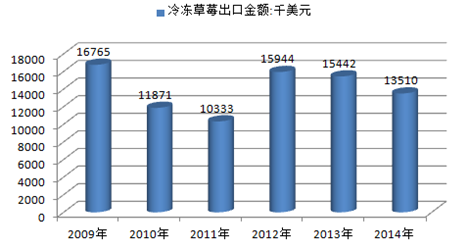

2013年我国冷冻草莓进口数量为8076063千克,2014年我国冷冻草莓进口数量为7130955千克。 2013年我国冷冻草莓进口金额为15442千美元,2014年我国冷冻草莓进口金额为13510千美元。

2009-2014年中国冷冻草莓进口数量

2009-2014年中国冷冻草莓进口金额

二、英国草莓热

英国的草莓季于5月24日拉开序幕,预计今年产量将达到74000吨,与去年相比增长11%,与不断增长的需求持平。草莓是是英国最受欢迎的夏季水果。英国人对草莓的喜爱可从塞恩斯伯里连锁超市公布的销售报告中看出:草莓是过去四个月最畅销的产品,据统计,每秒钟可售出一碗草莓,相当于每年可售出5千万个集装箱。草莓的销售额已达5.64亿英镑,相当于软水果市场的51%,软水果的总销售额为11亿英镑。软水果占所有水果消费的21%,比苹果和香蕉所占的份额更高。该行业在过去十年中增长了132个百分点。

三、荷兰露天草莓季开季不利

潮湿的天气对荷兰草莓的生产和消费产生了重大影响。“恶劣的天气已持续了很长时间,天气好的时候销量增加三倍。”该国的一交易商称。今年春季的温室草莓季表现良好,但露天草莓季开季以来表现不尽人意,质量普通。温室和露天草莓之间的价格差异显著,品质最佳的草莓本周的价格在1.50至1.70欧元之间,而露天草莓的价格在1欧元左右。不同草莓的保质期有很大的区别,对价格造成极大影响。

四、比利时市场行情惨淡

比利时市场上草莓的价格于6月14日跌至谷底,拍卖价低于每公斤1欧元,这对露天种植商而言是一个坏消息。一天后价格小幅反弹,但预计未来将有更多降雨,市场前景依然惨淡——晴朗的天气对草莓的生产和需求产生重大影响。此外,斯堪的纳维亚半岛和法国等出口目的市场上有国产草莓的供应,消费者首选这些草莓,这对比利时草莓的市场也有很大影响。另外,根据贸易商称,欧洲足球锦标赛也对市场产生影响。比利时市场上的草莓价格不尽相同,本周早些时候所有品种的平均价格为每小篮1.19欧元(每公斤2.38欧元),较大的草莓为每小篮1.54欧元,本周的价格在小幅上升后再次回落。Elsanta的价格从1.09欧元涨至1.75欧元,在周末以1.55欧元收盘。露天草莓也有类似趋势:从0.80欧元涨至1.35欧元,然后回到1.20欧元。

五、比利时草莓市场的四大供应商:

1、头号供应商:霍赫斯特拉滕合作社

霍赫斯特拉滕2015年的草莓供应量超过3300万公斤,创历史记录;2014年的供应量为3100万公斤,即增加了200多万公斤。该合作社的草莓种植面积于2016年跨过一千公顷门槛,其中三分之一用于露天生产。

2、第二大供应商:BelOrta

BelOrta每年供应900万公斤在不同种植系统下生产的草莓,包括玻璃下培养基或土壤栽培、管道或露天栽培的草莓。其2016年的草莓种植面积增加了20万亩,总面积达316公顷。

3、第三大供应商:REO Veiling

REO Veiling的草莓供应量稳步增长,产量在过去十年增加一倍以上。该供应商于2005年供应500克装小篮480万个,2015年增加至1020万个。

4、第四大供应商:LTV

LTV于2015年销售比利时草莓近250万公斤,即约480万箱。

六、天气影响波兰草莓季前景

波兰南部的加工草莓季即将完成,生产正转至北部地区,价格保持在1欧元。由于受到降雨雨影响,草莓质量参差不齐、供应较小。干燥天气之后的降雨对质量产生了影响——降雨到来之前,波兰本季的前景乐观,但天气对其造成了不良的影响。凉爽的夜晚也对草莓的成熟不利,每颗草莓的成熟度不均。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。