奶酪是以牛乳、奶油、部分脱脂乳、酪乳或这些产品的混合物为原料,经凝乳并分离乳清而制得的新鲜或发酵成熟的乳制品。奶酪又叫做干酪,具有悠久的生产历史,被称为“奶品之王”,是奶品中附加值最高的产品。奶酪是牛奶营养的浓缩和精华,制作 1kg 奶酪大约需要 10kg 牛奶。在制作过程中排除了大部分 占原乳80%以上的水分,保留了其中营养价值极高的精华部分:奶酪中含有的钙是牛奶的5-7倍 左右、所含蛋白质是牛奶的 8-8.5 倍;由于奶酪加工工艺的需要,奶酪中需要保留或添加多种矿 物质。这些营养成分易被人体吸收,其中蛋白质吸收率高达 96~98%。每 100g 软奶酪可满足人 钙日需求量的30%~40%、磷日需求量的12%~20%。每100g硬奶酪可完全满足人每日的钙需 求量,40%~50%的磷日需求量。

参考观研天下发布《2018-2023年中国奶酪行业发展现状分析与投资商机分析预测报告》

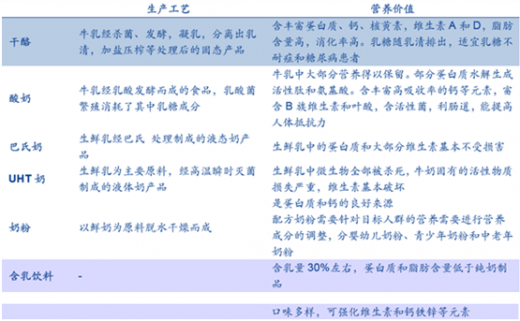

奶酪与牛奶营养成分对比

不同乳品工艺和营养价值比较

奶酪是由鲜牛奶制作而来,要经过发酵,凝乳,排出乳清,压榨成型等过程,一般而言,生牛乳 和奶酪的转化是 10:1,因此,奶酪是牛乳的高度浓缩产品形态,营养价值更高,相应价格也更高。 黄油则是全脂牛奶的富脂部分转换而来,黄油可以理解为生产脱脂牛奶的副产品,但生牛乳和黄 油的转化比例是 20:1左右(牛奶含脂肪3.6%左右,黄油的脂肪含量80%左右) ,比奶酪还要高, 而且黄油作为更健康和富含营养的动物性油脂,自身附加值突出。

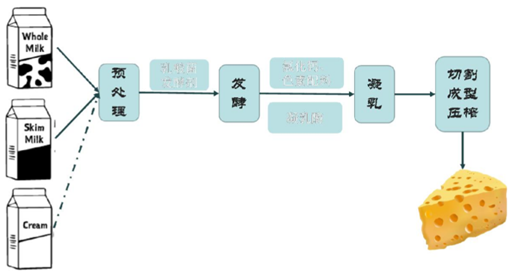

传统奶酪制作工艺

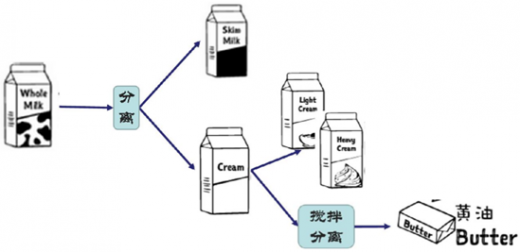

黄油的制作工艺—黄油主要成分是脂肪

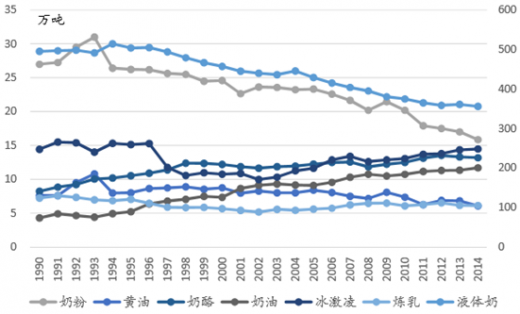

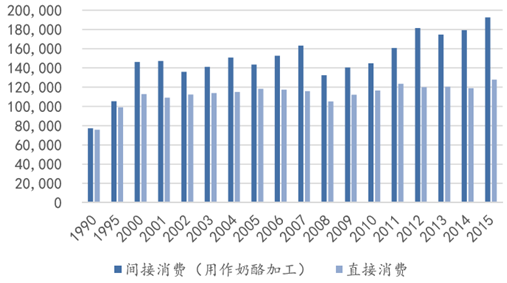

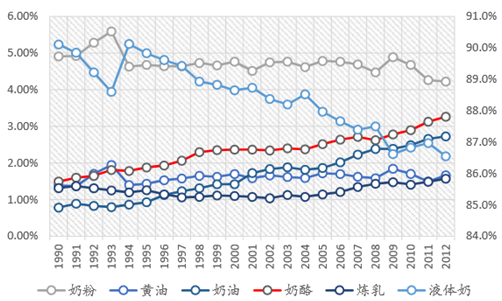

日本乳制品产量情况(1990-2014):液奶、奶粉类产量盛极而衰、奶酪奶油等产量上升

美国乳制品消费趋势(品类对比):奶酪消费量增长趋势明显

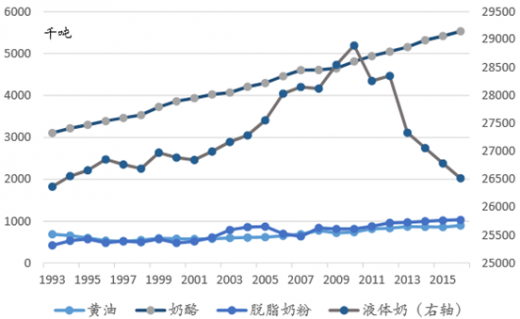

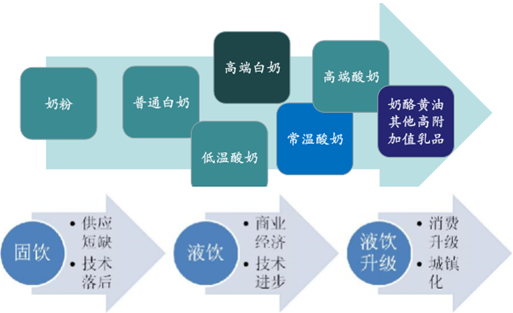

从我国欠发达地区(主要以冷链发展程度区分)的奶制品的消费脉络来看,会呈现明显的“奶粉→普通白奶→高端白奶→常 温酸奶”的消费演进路径,而在城市则是“巴氏奶→酸奶→高端白奶→高端巴氏奶和高端酸 奶”的演进路径,这两者均已得到验证,未来向“巴氏奶→酸奶→高端白奶→高端巴氏奶和 高端酸奶→奶酪黄油”演进将是确定性非常高之事件。

乳品消费进阶情况

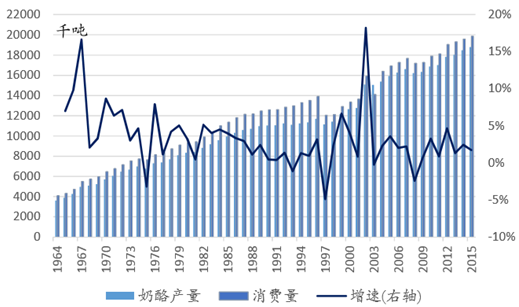

目前全球的奶酪产量和消费量接近 2,000 万吨,近十年仍能基本保持每年小幅增长,USDA 数 据显示,2015 年全球奶酪的产量为 1,879.7 万吨,同比增长 1.74%;奶酪消费量为 1986.5 万吨,同比增长 1.49%。

全球奶酪产量消费量仍在增长(右轴为产量增速)

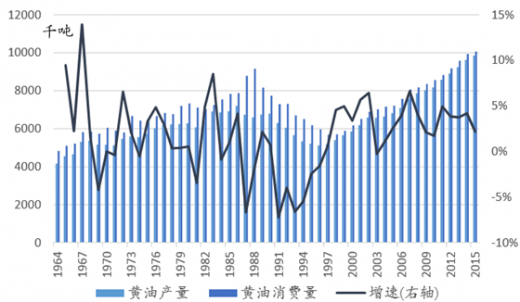

全球黄油消费在1964-1988年20余年持续增长

欧盟地区、美国、俄罗斯和巴西是最主要的奶酪生产和消费国。

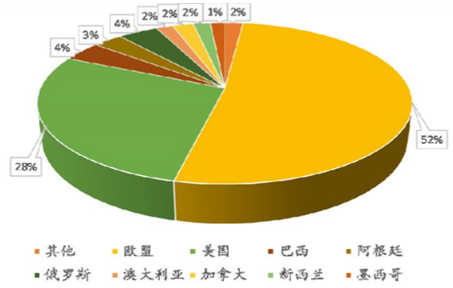

全球奶酪产量分布-2014

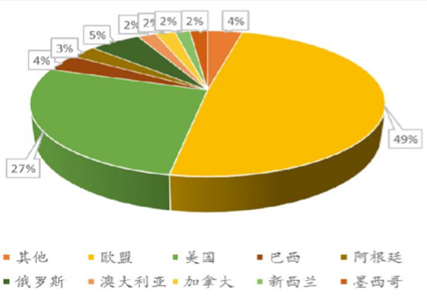

全球奶酪消费分布-2014

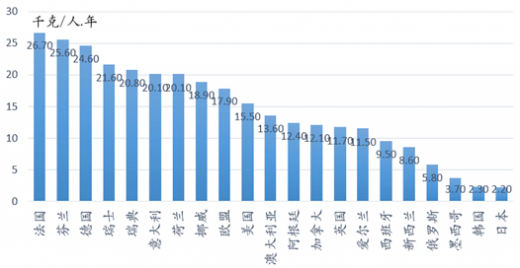

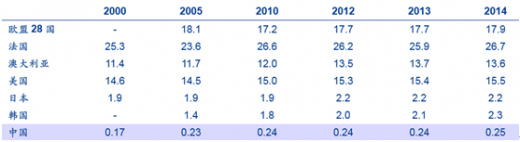

欧盟地区占据全球奶酪生产和消费量的 50%左右,美国和俄罗斯的奶酪消费量分别占全球的 28% 和 4%。消费量方面,欧盟和美国合计消费占比达到全球的四分之三。 在人均消费量方面,以法国、德国和瑞士为主的欧洲国家处于全球领先地位,美洲国家中美国、 阿根廷和加拿大人均消费量也较靠前。 其中法国人年均消费量为 26.7kg,芬兰和德国分别为25.6kg和24.6kg,位于全球人均奶酪消费的前三位。亚洲国家韩国和日本奶酪消费也有所发展,但同发达欧美国家还有较大距离。

国别人均奶酪消费情况,欧美国家领先-2014

奶酪在西方国家属于日常饮食,人均年消费量在 10-27kg,消费量保持相对稳定;但从全球市场 来看,伴随居民收入提高和西化生活方式渗透,奶酪消费在向欧美以外发达国家或区域及中等收 入国家扩张。 亚洲市场是全球奶酪消费的新增长点,日本、韩国、台湾等地区先后经历了奶酪消费的爆发式增长阶段。另外奶酪本身作为乳品消费升级的典型品类,也是带动全球乳制品市场消费的新增长点。

2015 年日本奶酪消费总量为 32 万吨(含进口和再制奶酪),其中进 口天然奶酪24.8万吨,直接消费19.3万吨。 日本的人均奶酪消费2014年为2.2kg,在1960年代水平和中国目前水平相当(0.2kg)。日本的奶酪市场发展得益于世博会带来的西式饮食风潮,经过几十年的发展伴随日本国内面 包主食化/辅主食化,奶酪成为相对重要的食品类别。日本奶酪市场的发展主要得益于两个因素:1.世博会带来的西式饮食风潮;2.日本 国内面包主食化/辅主食化,奶酪作为烘焙食品的互补品也获得了发展机会。

日本奶酪发展概况

日本奶酪消费形态(吨):直接消费比例上升

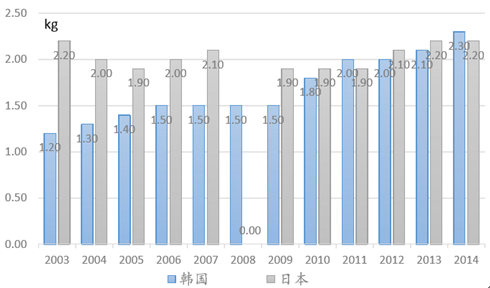

韩国分别在 1988 年和 1993 年举办奥运会和世博会,奶酪产量从 1984 年的 295 吨增长到 2000年的43000吨,16年间增长了145倍。 韩国2005年消费量超过5万吨,比1995年前总量增长了5倍多。2005年后又经历了一个 快速发展期,人均年消费量从1.4kg增长到2014年2.3kg(USDA数据韩国2014年人均消 费量为2.3kg,略高于日本)。马苏里拉奶酪是其主要产品。零售市场的奶酪包装多样化,满 足了不同消费者的需求。

韩国人均奶酪消费2003年以来接近翻倍,超过日本

我国台湾地区 2000 年后受累于经济发展迟滞,乳业一直不景气,2000-2005 期间平均每年 下降3个百分点,但是奶酪却是增长的热点,新世纪前四年平均增长10%,2005年增长33%。 从日本到韩国,再到中国台湾,可以看出奶酪消费普及和经济发展水平、消费能力、消费生活方式密切相关,往往后者以更快的速度进行赶超。

中国乳制品市场在 1990-2010 期间经历了一段较长的快速增长期,2010 年以来主要依靠结 构升级带动行业规模增长。 我国人均消费量相比其他亚洲国家和欧美国家仍有较大差距,一方面是欧美国家液奶饮用习 惯更为稳固,另一方面,欧美国家大量液奶转变形态进行消费,例如奶酪等,消化大量牛乳;我国乳制品市场的已有增长主要依靠液态奶和奶粉的扩张,这两大品类已经进入温和增长阶段,规模扩张放缓,常温酸奶成为乳制品行业增长的重要驱动力量也是品类创新的结果,更 是消费升级的必然——酸奶在乳品金字塔居靠近塔尖位置。

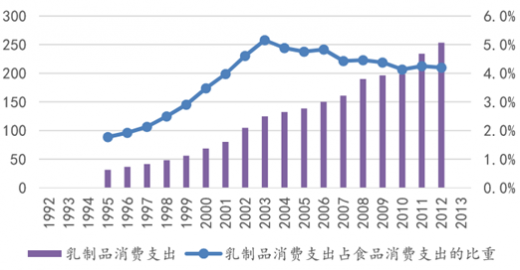

中国规模性乳制品消费始于1980s,从1990年代到2010年代经历了较高速的20年发展期, 人均乳制品年消费支出持续上升。从消费支出上看,其中城镇居民乳制品人均年消费2012年达到253元,2000-2012年均增 长11.5%,乳制品行业收入2003-2012年均增速约20%。

中国人均奶类消费支出(元):持续上升

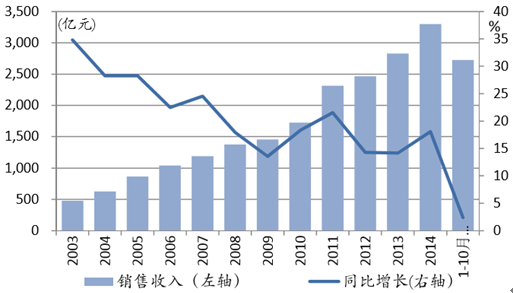

乳制品行业收入增速放缓

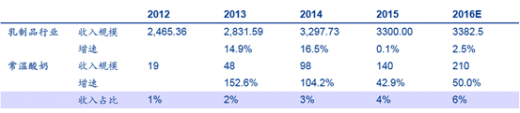

2013年在常温酸奶起步放量阶段判断行业规模将超过200亿元,2015 年预计已经达到140亿元,2016年大概率超过200亿元。常温酸奶占乳制品行业收入比重已经超过 4%,且增速显著高于行业整体,对行业增长贡献 越发明显。

以常温酸奶为例,对乳业增速贡献突出

美国人均牛奶消费量高,其中大部分以奶酪等形式消费,从 2000 年以来的数据看,美国液 奶产量呈现减少态势,2014年较2000年减少224.6万吨,但同期奶酪产量增加了111.5万 吨,相当于消费了1115万吨液奶。

奶酪作为高耗奶乳品对液奶消费是有利支撑(美国)

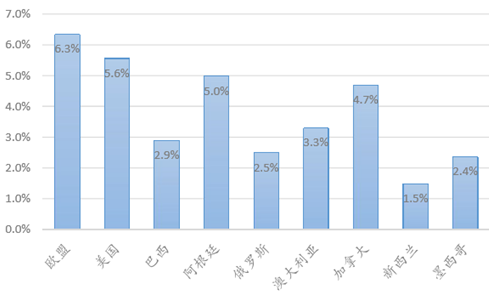

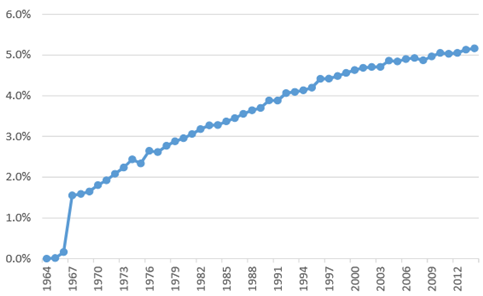

美国奶酪消费从趋势上看,从 1964 年以来保持了持续提高的态势,据美国农业部数据,其 奶酪产量2014年已经达到519万吨,换算成液奶,其质量或超过液态奶消费量。 奶酪产量同液态奶产量之比(奶酪/液态奶),欧盟达到 6.3%,美国达到 5.6%(如果按简单 的牛乳奶酪转换比5:1计算,则在25%以上;注:按5:1简单换算是因为奶酪类型较多,处 含水量较少的奶酪外,还有含水量较高的奶酪类型,下同),欧盟27国、美国、加拿大等都在 2%以上(换算成液奶,即 10%+) ,新西兰为 1.5%,主要因为新西兰乳业贸易型特征, 本土消费规模小。

2014年部分国家奶酪产量同液态奶产量之比

美国奶酪产量占奶类比重不断提高

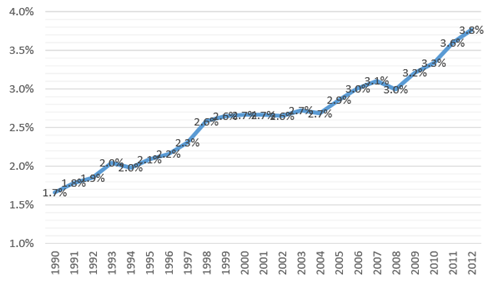

1990年以来,日本奶酪产量 (不含进口)占奶制品产量比重从1.50%提高到2012年的3.26%; 其奶酪产量同液态奶产量比例在 2012 年已经达到 3.77%,如果简单换算成液奶,这一比例为15%以上。

日本奶酪消费比重不断上升

日本奶酪消费量同液态奶消费之比

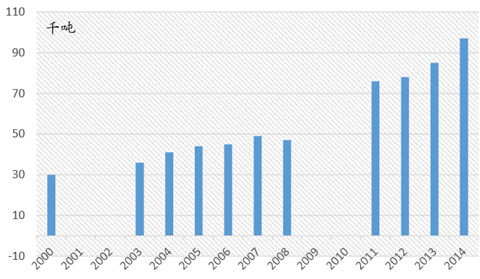

韩国干酪进口从2000-2014年增加了两倍多

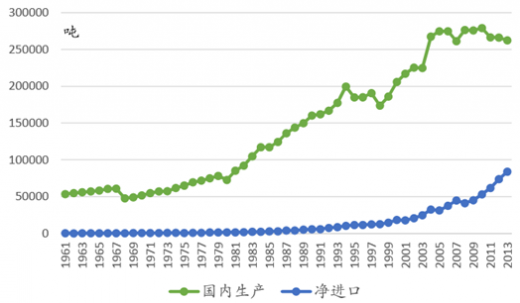

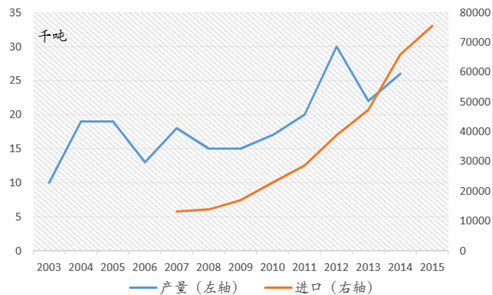

奶酪具有独特的口味,西方奶酪和中国传统饮食口味具有一定差异。因此西式奶酪进入中国 消费市场并不像其他食品那么快速普及,但随着中国西式生活方式的普及,西式糕点、西式 餐饮等发展迅速,也带动了奶酪市场的发展;随着奶酪营养价值的广泛传播和认可,中国奶酪细分市场扩容将是确定的趋势。2004 年以来,国内奶酪产量基本保持稳定,同期进口量则从 3.5 万吨增长到8.5万吨,年均增长11.7%,2008年以后有加速态势。

国产奶酪生产量2004年以来基本稳定,进口量快速增长

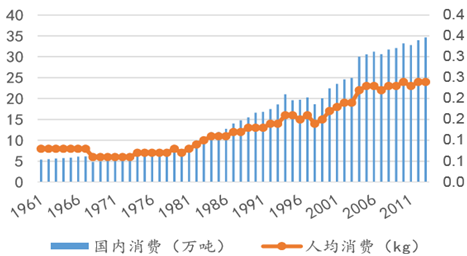

中国奶酪总消费和人均:2000年后快速增长

奶业年鉴数据表明西式奶酪增量主要来自进口

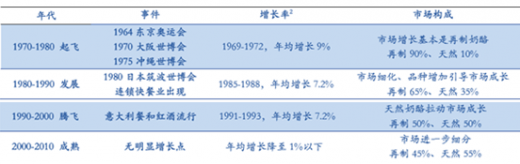

国内产量增长较慢,进口持续快速增长。《奶业年鉴》中国干酪产量大约 2.6 万吨,而 FAO 数据显示是 26 万吨,差异主要是统计口径问题,《奶业年鉴》统计的或是西式奶酪的产量。中国目前奶酪产业发展状况和日本 1970-1980 年代起飞阶段非常相似。 在这一时期,产业收入规模和利润规模增速非常快,主要依靠居民消费习惯的转变拉动市场 成长,主要通过再制奶酪培养消费者口味。

中国奶酪行业相当于日本70年代起飞阶段(人均消费,kg)

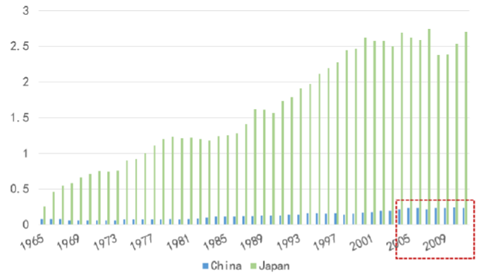

至2013 年,我国奶酪总消费34.6 万吨(其中国内产量26 万吨左右) 。中国总消费量34余万吨,同日本消费总量接近,而中国人口约为日本10倍。根据 IDF 数据,2014 年人均消费量,中国为每年 0.25kg,对比西方国家有非常大的差距, 美国 15.5kg、法国 26.7kg、澳大利亚 13.6kg;即使和饮食结构相近的亚洲国家对比,中国 人均消费量也不及日本、韩国的1/10:日本2.2kg,韩国2.3kg。

分国别奶酪人居消费(kg)

从世界范围看,生产奶酪所使用的奶源一般占国内奶源的 30%~50%;中国奶酪发展起步不久,主力消费群体的饮食习惯正在逐渐转变;现阶段中国生产奶酪占用奶源仅为 0.7%,说 明我国乳制品消费结构中,奶酪占比仍有非常大的扩张空间。截至2013年我国乳制品生产企业共816家,其中液体乳生产企业545家、奶粉生产企业297 家、而生产其他乳制品如奶油、干酪等的企业仅有数十家。

中国 2013 年乳制品企业分类汇总(个数)

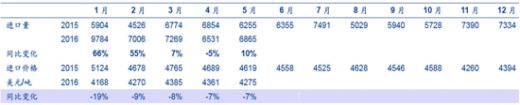

按中国奶业年鉴数据,国内西式奶酪消费主要来自进口(2014 年口径是 70%左右) 。2015 年进口量7.6万吨,2016年1-5月继续保持了较快增速,但均价有所下降(美元升值,国际 奶价低位),2015年进口金额约3.5亿美金。折算零售口径,行业规模在50亿左右。

最近两年奶酪进口情况

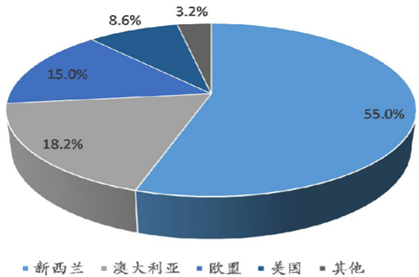

新西兰、澳大利亚、美国是最主要进口来源国

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。