奶酪(也叫干酪)是以牛乳、奶油、部分脱脂乳、酪乳或这些产品的混合物为原料,经凝乳并分离乳清而制得的新鲜或发酵成熟的乳制品。奶酪是一种发酵的牛奶制品,其性质与常见的酸牛奶有相似之处,都是通过发酵过程制作而成,也都含有保健功效的乳酸菌,但是奶酪的浓度比酸奶更高,近似固体食物,营养价值也更高。奶酪中含有丰富的蛋白质、钙、脂肪、磷和维生素等营养成分,被誉为乳品中的“黄金”。

参考观研天下发布《2018-2023年中国奶酪行业发展现状分析与投资商机分析预测报告》

天然奶酪与再制奶酪对比

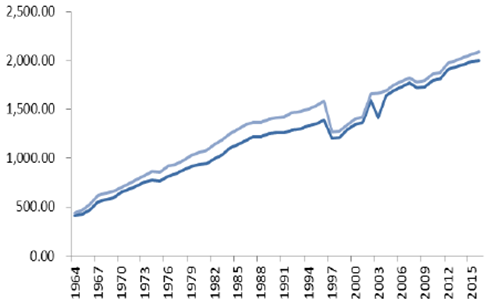

1964-2015年全球奶酪总供应量及总消费量

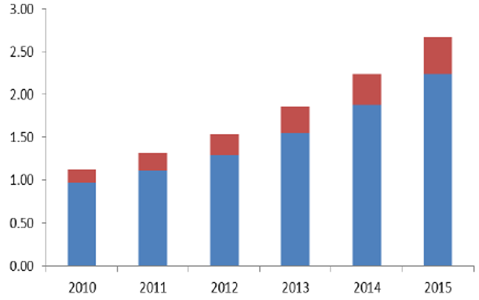

2010-2015年我国奶酪零售渠道销量(万吨)

2010-2015年涂抹加工型奶酪中产品结构变化(%)

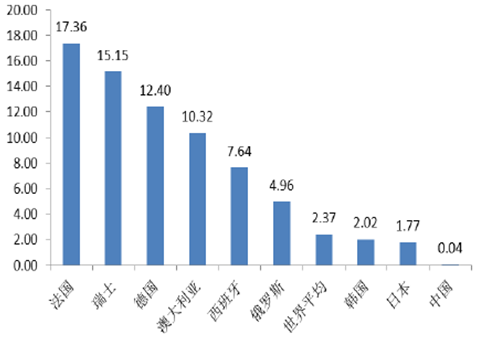

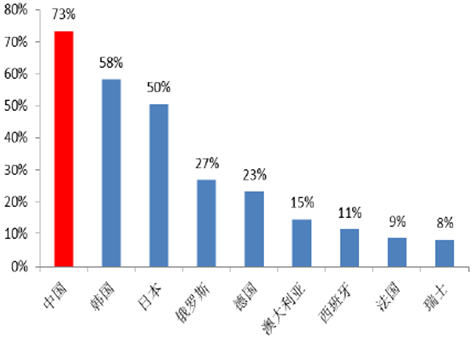

2015 各国人均奶酪消费量的对比(千克)

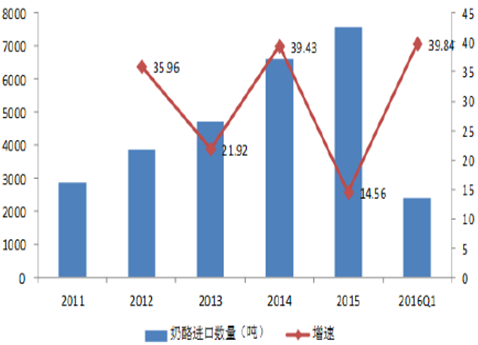

2011-2016Q1 奶酪进口量及其增速

零售渠道中再制奶酪占比(%)

目前国内乳制品生产企业很多,但生产奶酪的企业和生产数量都很少,奶酪行业市场基本处于洋品牌领跑的时代,前十名的品牌占据了80%的份额,欧盟、新西兰和美国为最主要的奶酪出口国或地区,2015 年的奶酪出口量分别占全球总量的39%、18%和 18%。来自法国的两家国际奶酪著名品牌早早就开始布局中国市场,国内第一个外商独资的奶酪品牌百吉福目前占据20.65%的市场份额,另一家品牌乐芝牛于2007 年进入中国,目前占据6.93%的市场份额。作为市场的两个重要渠道,餐饮(以快餐如披萨和汉堡等以及饼房为主)和零售,餐饮渠道占到了60%以上(爱普主要销售渠道),同时,制造商加快进入零售渠道,芝士片、儿童份额装奶酪都是零售市场中畅销的类型。

奶酪零售市场品牌占比(%)

| 品牌 |

公司 |

占比 |

| 百吉福 |

保健然(天津)食品有限公司 |

20.65% |

| - |

光明乳业股份有限公司 |

20.46% |

| 安佳 |

恒天然商贸(上海)有限公司 |

7.79% |

| 乐芝牛 |

贝勒集团(中国) |

6.93% |

| 卡夫 |

卡夫食品(中国)有限公司 |

4.38% |

| 总统 |

法国兰特黎斯集团 |

4.06% |

| 伊利 |

内蒙古伊利实业集团股份有限公司 |

3.69% |

| 蒙牛 |

内蒙古蒙牛乳业(集团)股份有限公司 |

3.27% |

| 多美鲜 |

上海高夫食品有限公司 |

3.25% |

| 金章 |

法国兰特黎斯集团 |

1,3% |

| 三元 |

北京三元食品有限公司 |

0.77% |

| 美兰 |

美兰食品有限公司 |

0.51% |

| 其他 |

其他 |

22.93% |

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。