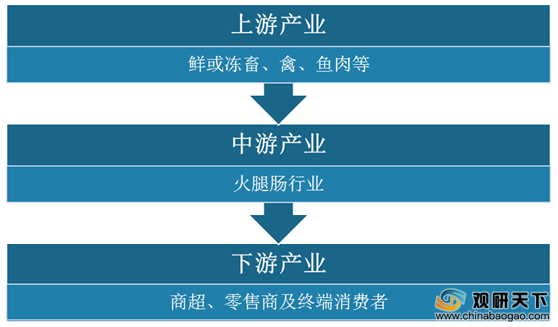

火腿肠主要以畜、禽、鱼肉为原料,辅以填充剂(淀粉、植物蛋白粉等),然后再加入调味品、香辛料、品质改良剂、护色剂、保水剂、防腐剂等物质,采用腌制、斩拌、高温蒸煮等加工工艺制成。成品最终通过商超、零售商等销售渠道最终售卖到终端消费者手中。

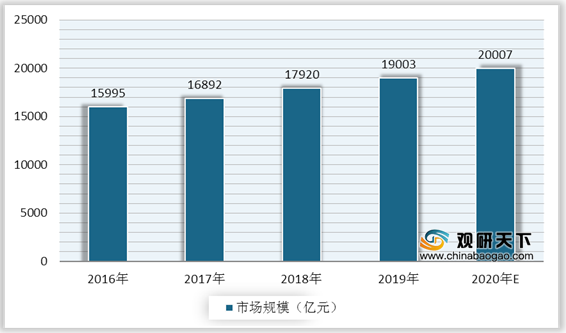

火腿肠属于肉制品的一种,自2016年来,我国肉制品行业市场规模稳定增长,到2018年市场规模达到17920亿元,同比增长6.09%;2019年中国肉制品行业市场规模达19003亿元左右,同比增长6.04%;预计到2020年我国肉制品行业市场规模将达到2万亿元以上。

在企业营收方面,目前我国最大的火腿肠相关加工企业有双汇火腿、唐人神和得利斯企业。2020年前三季度双汇火腿实现营收557.27亿元,较去年同期增长32.78%,净利润为49.38亿元,同比增长25.24%;唐人神实现营收132.8亿元,同比增长17.2%,净利润为7.1亿元,较去年同期增长444.7%;得利斯实现营收25.81亿元,同比增长55.08%,净利润为0.27亿元,较去年同期增长297.02%,行业相关企业均有所盈利。

2020年中国火腿肠品牌力指数位居前五的品牌保持不变,排名第一的品牌仍为双汇,C-BPI得分为703.9;金锣排名第二,品牌力指数为473.5;第三至五名依次是雨润、美好、春都;排名第六、七名的是喜旺和唐人神,排名分别上升1、3个名次。

相关行业分析报告参考《2020年中国火腿肠市场分析报告-市场现状调查与发展战略规划》。

火腿肠行业产业链结构

数据来源:公开资料整理

火腿肠属于肉制品的一种,自2016年来,我国肉制品行业市场规模稳定增长,到2018年市场规模达到17920亿元,同比增长6.09%;2019年中国肉制品行业市场规模达19003亿元左右,同比增长6.04%;预计到2020年我国肉制品行业市场规模将达到2万亿元以上。

2016-2020年中国肉制品行业市场规模及预测

数据来源:公开资料整理

在企业营收方面,目前我国最大的火腿肠相关加工企业有双汇火腿、唐人神和得利斯企业。2020年前三季度双汇火腿实现营收557.27亿元,较去年同期增长32.78%,净利润为49.38亿元,同比增长25.24%;唐人神实现营收132.8亿元,同比增长17.2%,净利润为7.1亿元,较去年同期增长444.7%;得利斯实现营收25.81亿元,同比增长55.08%,净利润为0.27亿元,较去年同期增长297.02%,行业相关企业均有所盈利。

2020年前三季度中国火腿肠上市企业营收状况

| 企业 |

营业收入(亿元) |

同比增长(%) |

净利润(亿元) |

同比增长(%) |

| 双汇火腿 |

557.27 |

32.78% |

49.38 |

25.24% |

| 得利斯 |

25.81 |

55.08% |

0.27 |

297.02% |

| 唐人神 |

132.8 |

17.20% |

7.1 |

444.70% |

数据来源:公开资料整理

2020年中国火腿肠品牌力指数位居前五的品牌保持不变,排名第一的品牌仍为双汇,C-BPI得分为703.9;金锣排名第二,品牌力指数为473.5;第三至五名依次是雨润、美好、春都;排名第六、七名的是喜旺和唐人神,排名分别上升1、3个名次。

2020年中国火腿肠品牌力指数排行榜TOP10

| 品牌 |

C-BPI得分 |

排名 |

变化 |

| 双汇 |

703.9 |

1 |

- |

| 金锣 |

473.5 |

2 |

- |

| 雨润 |

363.1 |

3 |

- |

| 美好 |

274 |

4 |

- |

| 春都 |

249.7 |

5 |

- |

| 喜旺 |

248.7 |

6 |

+1 |

| 唐人神 |

246.3 |

7 |

+3 |

| 金帝来 |

242.4 |

8 |

-2 |

| 得利斯 |

230.8 |

9 |

- |

| 家佳康 |

220.3 |

10 |

-2 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国火腿肠市场分析报告-市场现状调查与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。