随着中国经济由外需向内需驱动的转换,经济增长质量和可持续性也将得到提升。总体来看,未来的食品、农业需求增长,与经济总体增长相类似,即由过去的数量驱动 ,逐渐转化为价值驱动 ,由吃得多 向吃得好转换。

销售收入、净利润增速双双放缓; 盈利能力持续下降,毛利率、净利润率和 ROE 指标下降,整体费用率上升;存货占收入比例上升,现金流质量下降。

销售收入、净利润增速双双放缓; 盈利能力持续下降,毛利率、净利润率和 ROE 指标下降,整体费用率上升;存货占收入比例上升,现金流质量下降。

从食品农业细分领域来看,新常态 对食品和农业的下属子行业,带来一些结构性的变化:

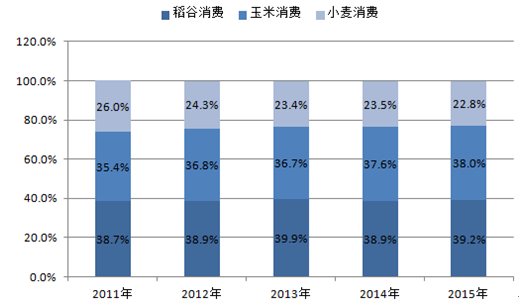

1、在谷物和油籽消费中,稻谷和小麦整体持平,玉米和大豆继续增长,但增速放缓

稻谷和小麦作为口粮作物,需求的收入弹性低,总量上不会有太大的波动;但B2B的专用粉,尤其是应用在烘焙食品品类中,未来增长潜力要大于民用的通用粉。

玉米作为最主要的能量饲料,未来的需求增长预期会放缓。一方面,肉类消费已经渡过了高速增长期,基数已经很大。另一方面,品种繁育、饲养技术和规模化的提高,可以有效提高肉料比。与发达国家相比,中国每单位产出的动物蛋白,所需的饲料投入依旧偏高,尚有下降的空间。除了饲料,还有相当数量的玉米被用来制造酒精、淀粉及衍生品。而此类工业消费的下游产业,与GDP的增长具有很强的正相关性,随着经济放缓,这部分的需求受影响较大。

玉米作为最主要的能量饲料,未来的需求增长预期会放缓。一方面,肉类消费已经渡过了高速增长期,基数已经很大。另一方面,品种繁育、饲养技术和规模化的提高,可以有效提高肉料比。与发达国家相比,中国每单位产出的动物蛋白,所需的饲料投入依旧偏高,尚有下降的空间。除了饲料,还有相当数量的玉米被用来制造酒精、淀粉及衍生品。而此类工业消费的下游产业,与GDP的增长具有很强的正相关性,随着经济放缓,这部分的需求受影响较大。

中国是玉米生产大国,总产量全球仅次于美国,位居第二,占全球总产量25%左右,产量超过2 亿吨。中国玉米生产区域虽然分布比较广泛,但辽宁、吉林、黑龙江及内蒙主产区生产了全国40%以上的玉米,上述地区常年玉米播种面积为1000-1400 万公顷,正常年份玉米产量6000-9000 万吨左右,是中国最大的玉米商品粮产地。其次,华北黄淮地区常年玉米播种面积为1000-1100 万公顷,正常年份玉米产量为6000 万吨左右,约占全国总产量30%。

豆粕作为最主要的蛋白饲料,其增长放缓的原因与玉米类似。另外,中国居民的人均食用植物油消费,已经超过了世界平均水平,未来增长预计也将放缓。而国内的油脂油料进口,依赖于海外供给,尤其是大豆和棕榈油。需求的放缓,也预示着未来的进口量,也将从过去的高速增长,进入一个稳定的中速增长空间。

豆粕作为最主要的蛋白饲料,其增长放缓的原因与玉米类似。另外,中国居民的人均食用植物油消费,已经超过了世界平均水平,未来增长预计也将放缓。而国内的油脂油料进口,依赖于海外供给,尤其是大豆和棕榈油。需求的放缓,也预示着未来的进口量,也将从过去的高速增长,进入一个稳定的中速增长空间。

2、在肉类消费中,猪肉的人均消费量已经达到较高水平,其增长已基本饱和;未来的消费增长将主要来自牛肉和禽肉,其中禽类的消费量可能由于相对较低的价格水平得到较大增长。

猪肉消费市场正在从对数量的追求转向对质量的追求。食品安全、产品多样化、营养和食用便捷等方面越来越被消费者重视。未来市场价值的增长将远远超过数量的增长速度。

猪肉消费市场正在从对数量的追求转向对质量的追求。食品安全、产品多样化、营养和食用便捷等方面越来越被消费者重视。未来市场价值的增长将远远超过数量的增长速度。

中国人均禽肉消费量仍然很低,禽肉市场未来还有很大增长空间。目前,禽肉市场结构有待进一步调整,禽肉市场渠道也需产品创新的配合来进一步拓宽。目前,中国禽肉消费的瓶颈,主要是消费者在认知上对工业化生产的禽肉产品存在误解,如果突破瓶颈,增长速度可能会快于其它肉类品种。

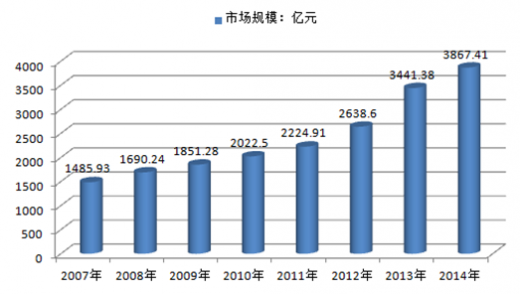

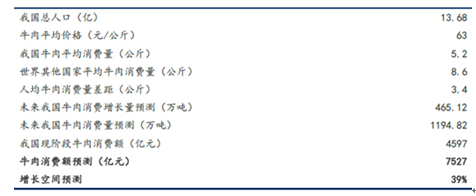

牛肉人均消费量还很低,随着收入的提高,牛肉消费仍有很大增长空间。牛肉消费目前以饭店、快餐为主,但随着电商和连锁零售业的发展,牛肉正逐步走入家庭消费。

3、乳制品消费量将处于持续提升的过程中,但是整体消费量的增长趋缓。

3、乳制品消费量将处于持续提升的过程中,但是整体消费量的增长趋缓。

考虑到城乡人均乳制品消费量由于城市化和收入水平造成的差异,消费总量趋缓的预期下将出现新的表现分化:高收入消费者将成为消费升级的主要推动力,从而推动乳制品消费价值的成长;中等收入的消费者将逐步进入消费升级的队伍,推动价值和消费量的增长,而低收入消费者的消费量则从无到有、从少到多,将主要将推动消费量的增长。

在乳制品消费总体放缓的背景下,近年来乳制品高端化的趋势非常明显,包括进口牛奶、奶酪和国内高端牛奶;而在婴幼儿配方奶粉领域,高端化的趋势和进口偏好则尤为明显,也凸显了部分消费者对于质量、安全性的要求不断上升,这个势头在未来仍将持续。

在乳制品消费总体放缓的背景下,近年来乳制品高端化的趋势非常明显,包括进口牛奶、奶酪和国内高端牛奶;而在婴幼儿配方奶粉领域,高端化的趋势和进口偏好则尤为明显,也凸显了部分消费者对于质量、安全性的要求不断上升,这个势头在未来仍将持续。

4、其他处于食品产业链下游的行业,由于需求的收入弹性更大,细分市场的结构性变化更加多样化。

酒精类饮料如白酒、啤酒进入了个位数成长,未来在产品结构和渠道方面仍将面临一定挑战。葡萄酒受益于较低的基数、生活水平的提高,仍有广阔的成长空间。

伴随着国内老龄化程度的加剧、消费者对生活品质的关注,健康饮品将成为非酒精性饮料市场未来的主旋律之一。碳酸饮料的退烧,瓶装水、植物蛋白饮料的崛起正是顺应这一趋势。另外,随着千禧一代 成为主力消费群体,需求的多样化要求企业创新能力的提升,挖掘更多的细分品类,近两年大热的预调酒、清淡饮品正是顺应了市场细分化的趋势。

伴随着国内老龄化程度的加剧、消费者对生活品质的关注,健康饮品将成为非酒精性饮料市场未来的主旋律之一。碳酸饮料的退烧,瓶装水、植物蛋白饮料的崛起正是顺应这一趋势。另外,随着千禧一代 成为主力消费群体,需求的多样化要求企业创新能力的提升,挖掘更多的细分品类,近两年大热的预调酒、清淡饮品正是顺应了市场细分化的趋势。

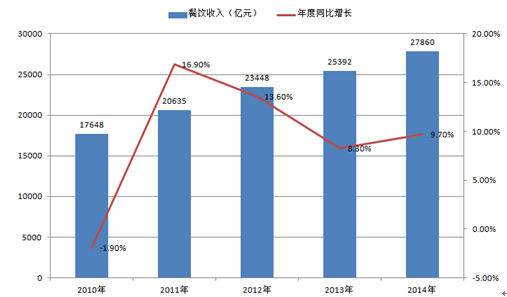

在餐饮行业,受到经济放缓和八项规定 反腐政策的影响,高端餐饮受到了严重的冲击。经过最近两年的转型升级,餐饮行业正在不断复苏。2015年前8月餐饮收入同比增长12.4%,增速重回两位数,主要得益于面向大众的中端餐饮的稳定发展。

在餐饮行业,受到经济放缓和八项规定 反腐政策的影响,高端餐饮受到了严重的冲击。经过最近两年的转型升级,餐饮行业正在不断复苏。2015年前8月餐饮收入同比增长12.4%,增速重回两位数,主要得益于面向大众的中端餐饮的稳定发展。

随着国内冷链市场的进一步发展,食品企业将加大中央厨房的投入,为餐饮行业生产定制产品。食品企业面对众多餐饮客户,因而拥有规模效应,成本低于餐馆自己的中央厨房。

随着国内冷链市场的进一步发展,食品企业将加大中央厨房的投入,为餐饮行业生产定制产品。食品企业面对众多餐饮客户,因而拥有规模效应,成本低于餐馆自己的中央厨房。

受益于中国人口老龄化,便利店市场的继续扩张,盒饭市场将继续崛起,白领人群的需求也将推进行业的发展。

从整个食品行业来看,未来一段时间,随着经济下行压力,食品行业发展增速和盈利水平将出现回落。以中国A股市场食品饮料行业73家上市公司为例,分析三年多来食品企业经营数据的变化,发现食品行业的营业收入和净利润同比增长都呈现出回落态势。2014 年 A 股 73家上市企业营收 3731 亿元,同比增 1%,净利润为487 亿元,同比降 8%,相比较于前几年,行业发展速度出现比较明显的下滑。

参考观研天下发布《2018-2023年中国农副食品市场运营态势及投资规划研究报告》

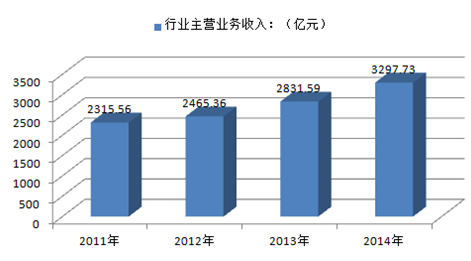

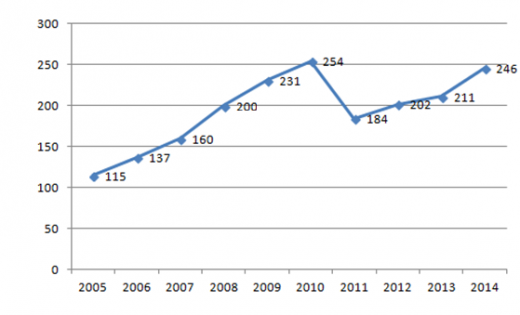

2008-2014年中国食品行业销售收入情况

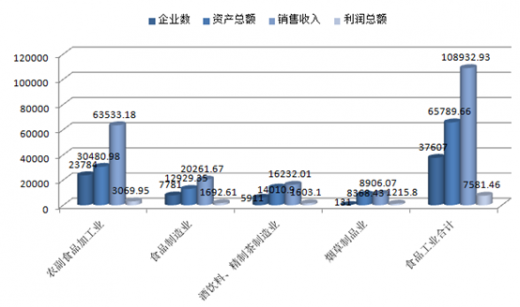

2014年中国食品工业发展简况(家,亿元)

从食品农业细分领域来看,新常态 对食品和农业的下属子行业,带来一些结构性的变化:

1、在谷物和油籽消费中,稻谷和小麦整体持平,玉米和大豆继续增长,但增速放缓

稻谷和小麦作为口粮作物,需求的收入弹性低,总量上不会有太大的波动;但B2B的专用粉,尤其是应用在烘焙食品品类中,未来增长潜力要大于民用的通用粉。

2011-2015粮食品种消费结构占比

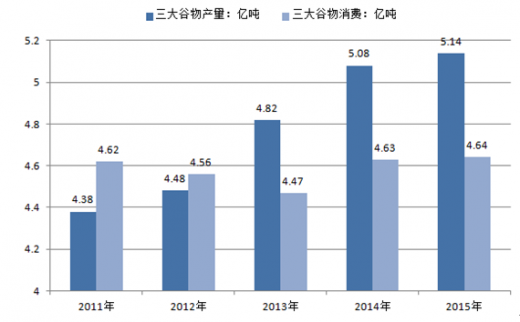

2011-2015年中国三大谷物产量与消费量对比

中国是玉米生产大国,总产量全球仅次于美国,位居第二,占全球总产量25%左右,产量超过2 亿吨。中国玉米生产区域虽然分布比较广泛,但辽宁、吉林、黑龙江及内蒙主产区生产了全国40%以上的玉米,上述地区常年玉米播种面积为1000-1400 万公顷,正常年份玉米产量6000-9000 万吨左右,是中国最大的玉米商品粮产地。其次,华北黄淮地区常年玉米播种面积为1000-1100 万公顷,正常年份玉米产量为6000 万吨左右,约占全国总产量30%。

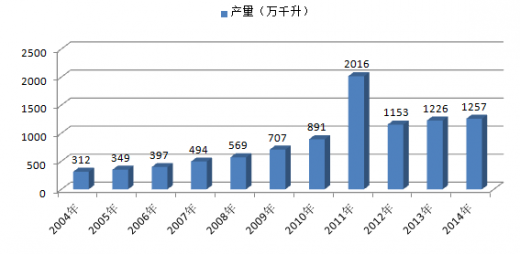

2004-2015年中国玉米产量及期末库存(百万吨)

2001-2015年国内玉米库存消费比

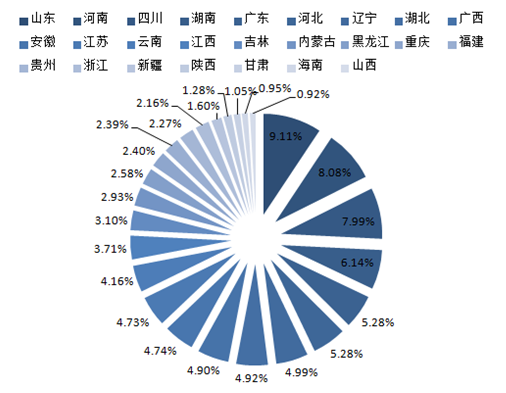

2、在肉类消费中,猪肉的人均消费量已经达到较高水平,其增长已基本饱和;未来的消费增长将主要来自牛肉和禽肉,其中禽类的消费量可能由于相对较低的价格水平得到较大增长。

2014年最新各省肉类产量变化情况

2014年最新各省肉类产量占比

中国人均禽肉消费量仍然很低,禽肉市场未来还有很大增长空间。目前,禽肉市场结构有待进一步调整,禽肉市场渠道也需产品创新的配合来进一步拓宽。目前,中国禽肉消费的瓶颈,主要是消费者在认知上对工业化生产的禽肉产品存在误解,如果突破瓶颈,增长速度可能会快于其它肉类品种。

牛肉人均消费量还很低,随着收入的提高,牛肉消费仍有很大增长空间。牛肉消费目前以饭店、快餐为主,但随着电商和连锁零售业的发展,牛肉正逐步走入家庭消费。

2007-2014年中国牛肉消费市场规模情况

牛肉消费增长空间预测

考虑到城乡人均乳制品消费量由于城市化和收入水平造成的差异,消费总量趋缓的预期下将出现新的表现分化:高收入消费者将成为消费升级的主要推动力,从而推动乳制品消费价值的成长;中等收入的消费者将逐步进入消费升级的队伍,推动价值和消费量的增长,而低收入消费者的消费量则从无到有、从少到多,将主要将推动消费量的增长。

2006-2015年中国乳制品产量及增长率统计表

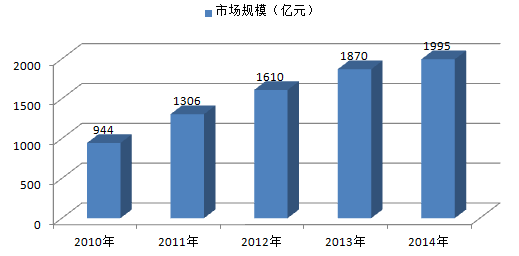

2011-2014年中国乳制品行业销售收入走势图

4、其他处于食品产业链下游的行业,由于需求的收入弹性更大,细分市场的结构性变化更加多样化。

酒精类饮料如白酒、啤酒进入了个位数成长,未来在产品结构和渠道方面仍将面临一定挑战。葡萄酒受益于较低的基数、生活水平的提高,仍有广阔的成长空间。

2004 年-2014 年中国白酒行业历史产量

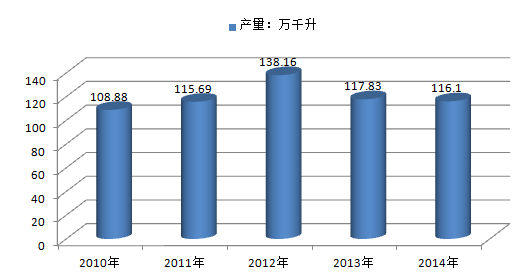

2010-2014年全国葡萄酒产量(万千升)

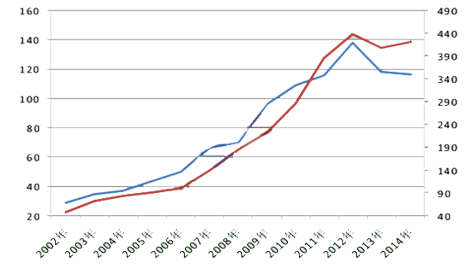

2002-2014年中国规模以上葡萄酒生产企业葡萄酒产量及主营业务收入增长趋势图

2005-2014年中国含乳饮料和植物蛋白饮料行业公司数量

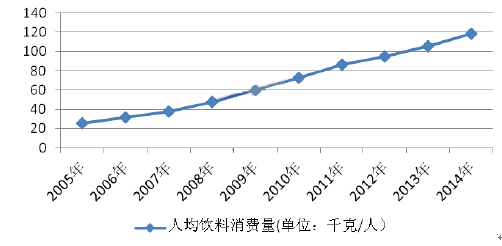

中国人均软饮料消费量

2010-2014年高端连锁餐饮市场规模走势图

2010-2014年中国餐饮行业销售收入情况

受益于中国人口老龄化,便利店市场的继续扩张,盒饭市场将继续崛起,白领人群的需求也将推进行业的发展。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。