随着中国经济步入新常态,中国经济增长从高速转为中高速,从规模速度型粗放增长转向质量效率型集约增长,从要素投资驱动转向创新驱动。随之而来,中国食品产业也呈现出相应的变化与趋势。这些变化与趋势对于中国的食品企业提出了新的挑战,也带来了新的机遇。如何应对这些变化,将挑战转化为机会,实现更大的发展,是中国食品产业面对的重大课题。

基于这样的背景,作为深耕中国市场并已走向国际的光明食品集团与专注于全球食品农业领域的荷兰合作银行共同合作,将中国经验与国际视野紧密结合,对于中国食品产业新的变化要素进行了深入研究。荷兰合作银行主要分析了未来食品行业的价值驱动 、人民币升值预期对于食品行业的影响、中国食品企业加快走出去的进程、国内食品安全案例、食品行业全球化及国内外市场相互影响程度以及电子商务等方面的变化因素;光明食品集团主要对国内食品消费在品类、渠道和区域上的分化、中国企业在食品农业领域的国际并购、中国食品安全法律法规的发展、中国食品企业商业模式的变化、中国食品产业整合发展的阶段性特点等方面进行了分析。基于双方的研究,光明食品集团与荷兰合作银行联合发布《2016中国食品产业发展趋势报告》,对于未来中国食品产业的发展趋势进行了详细阐述。

参考观研天下发布《2018-2023年中国农副食品市场运营态势及投资规划研究报告》

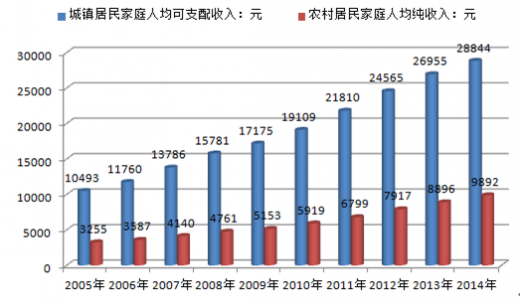

自1978年实施改革开放的三十多年来,中国宏观经济长期保持10%以上的年均增速。GDP总量先后超越意、英、法、德、日,目前已成长为世界第二大经济体。金融危机以来,特别是2013年后,中国经济正在进入新常态 :经济增长由之前的政府投资和出口驱动向国内消费驱动过渡,增速由高速区进入中高速区。中国经济增速虽然放缓,但是并不意味着经济收缩,其GDP总量和增长速度仍然高于世界绝大多数国家。从中长期来看,中国持续进行的城市化、中产阶级的崛起、逐步成为消费主力的千禧一代 、居民收入的预期增长,仍将持续推动食品消费的增长:2005-2014 年中国城乡居民收入情况

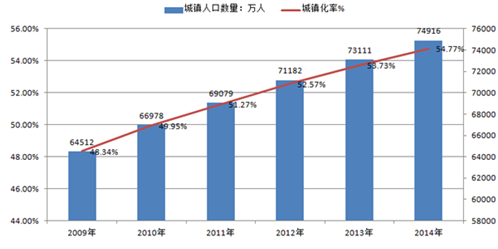

城镇人口数量及城镇化率

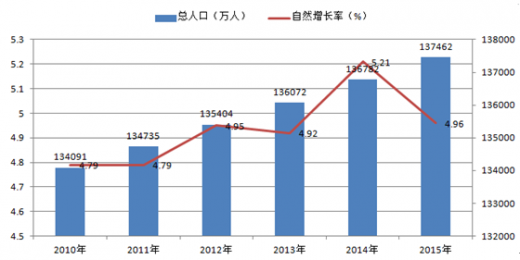

目前,千禧一代 已经占到全国人口的30%,正在逐步成为消费主力。下一步,随着国家对二胎政策 的全面放开,将有利于改善中国整体的人口结构,新增人口将成为驱动食品消费增长的重要力量,特别是使健康食品、乳制品获得更大的增长空间。

2010-2015年中国人口自然增长率分析

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。