食用食糖的主要是白糖、红糖和冰糖三种,这三种糖的主要成分都是蔗糖(甜菜制作而成的食糖其主要成份也是蔗糖)。

食糖的制作主要分为二大类,一是传统熬制工艺,二是现代工业化制作。传统熬制工艺只能用甘蔗做原料进行生产,将收割下来的甘蔗经过切碎碾压,压出来的汁液先去除泥土、细菌、纤维等杂质,接着以小火熬煮5~6小时,不断搅拌让水份慢慢的蒸发掉,使糖的浓度逐渐增高,高浓度的糖浆在冷却后会凝固成为固体块状的粗糖,也就是红糖砖。这种传统做法保持了甘蔗原本的营养,同时也使红糖带有一股类似焦糖的特殊风味。制作过程中熬煮的时间越久,红糖砖的颜色也越深,使红糖呈现出不同深浅的红褐色。

红糖经过重新溶解、加热,并添加适当的骨炭吸附里面的杂质,然后冷却形成过饱和溶液,蔗糖分子重新进行结晶、析出,从而形成了白砂糖。

白砂糖经加水后重新溶解,并添加适量蛋清,经加热、过滤、熬制、浓缩结晶7天、干燥后成为冰糖。

一、食糖供需情况分析

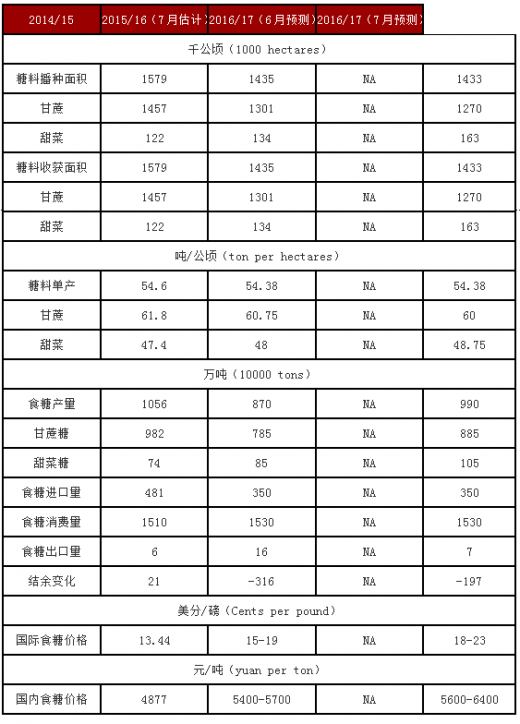

2015/16年度中国食糖产量870万吨,比上年度减少186万吨;受内外价差缩小等因素影响,2015/16年度中国食糖进口量350万吨,比上年度减少131万吨;受工业消费增加和人口刚性增长影响,估计2015/16年度中国食糖消费量1530万吨,比上年度增加20万吨,当季产需缺口扩大至660万吨;由于供给减少,2015/16年度中国国内食糖年度均价将达到每吨5400-5700元,中间值比上年度高673元。

2015年12月中国成品糖产量为344.5万吨,同比增长2.3%。2015年1-12月止累计中国成品糖产量1475.3万吨,同比下降7.4%。

参考观研天下发布《2017-2022年中国食糖行业市场发展现状及十三五发展定位研究报告》

2016/17年度中国糖料播种面积将达到1433千公顷,与上年度基本持平。近期,北方甜菜产区雨水较多,有利于甜菜生长,甜菜单产有望比上年度每公顷提高0.75吨;广西、云南蔗区雨水偏多、低温寡照,甘蔗苗数和株高同比均有所下降,预计2016/17年度中国甘蔗单产比上年度每公顷减少0.75吨。

2016/17年度产糖率将有所提升,预计2016/17年度中国食糖产量达到990万吨,比上年度增加120万吨。预期糖价走高将抑制食糖消费增长,中国食糖消费量保持在1530万吨,与上年度持平。2016/17年度全球食糖仍产不足需,国际糖价有走高趋势,将对我国食糖进口增长产生抑制作用,综合判断,2016/17年度中国食糖进口量350万吨,维持上年度水平。受供需基本面影响,预计2016/17年度中国国内食糖年度均价将调增至每吨5600-6400元,中间值比上年度提高450元。

二、食糖行业发展趋势分析

预计2022 年全球食糖消费量较基准期(2010-2012 年均值)提高约23.9%至2.04 亿吨,产量较基准期提高22.2%到2.12亿吨,库存量将提高约960 万吨至0.74 亿吨,库存消费比较基准期下降约2.8 个百分点至36.2%。

随着全球经济复苏及世界人口继续增加,食糖消费量呈稳定增长态势。 发展中国家食糖消费量增长迅速,未来十年亚洲和非洲将成为拉动全球糖消费量增 长的主要力量。糖的其他替代品,如果葡糖浆等甜味剂消费量增长迅猛,但食糖仍然是最主要的甜味剂来源。根据智研咨询数据分析未来十年全球糖消费量年平均增长率约为1.9%,略低于过去十年平均增速。

供给方面,糖料作物的可种植面积扩张有限,产量增加主要来自于单产增加,而糖 料作物单产增加的速度小于过去十年,年平均增长率约为1.9%。此外,食糖产量的 增加大部分来源于甘蔗,而非甜菜。由于甘蔗的生产集中在巴西等几个主要国家,供给的集中加剧了市场的波动性。

食糖的制作主要分为二大类,一是传统熬制工艺,二是现代工业化制作。传统熬制工艺只能用甘蔗做原料进行生产,将收割下来的甘蔗经过切碎碾压,压出来的汁液先去除泥土、细菌、纤维等杂质,接着以小火熬煮5~6小时,不断搅拌让水份慢慢的蒸发掉,使糖的浓度逐渐增高,高浓度的糖浆在冷却后会凝固成为固体块状的粗糖,也就是红糖砖。这种传统做法保持了甘蔗原本的营养,同时也使红糖带有一股类似焦糖的特殊风味。制作过程中熬煮的时间越久,红糖砖的颜色也越深,使红糖呈现出不同深浅的红褐色。

红糖经过重新溶解、加热,并添加适当的骨炭吸附里面的杂质,然后冷却形成过饱和溶液,蔗糖分子重新进行结晶、析出,从而形成了白砂糖。

白砂糖经加水后重新溶解,并添加适量蛋清,经加热、过滤、熬制、浓缩结晶7天、干燥后成为冰糖。

一、食糖供需情况分析

2015/16年度中国食糖产量870万吨,比上年度减少186万吨;受内外价差缩小等因素影响,2015/16年度中国食糖进口量350万吨,比上年度减少131万吨;受工业消费增加和人口刚性增长影响,估计2015/16年度中国食糖消费量1530万吨,比上年度增加20万吨,当季产需缺口扩大至660万吨;由于供给减少,2015/16年度中国国内食糖年度均价将达到每吨5400-5700元,中间值比上年度高673元。

2015年12月中国成品糖产量为344.5万吨,同比增长2.3%。2015年1-12月止累计中国成品糖产量1475.3万吨,同比下降7.4%。

参考观研天下发布《2017-2022年中国食糖行业市场发展现状及十三五发展定位研究报告》

2015年1-12月全国成品糖产量统计表

2016/17年度中国糖料播种面积将达到1433千公顷,与上年度基本持平。近期,北方甜菜产区雨水较多,有利于甜菜生长,甜菜单产有望比上年度每公顷提高0.75吨;广西、云南蔗区雨水偏多、低温寡照,甘蔗苗数和株高同比均有所下降,预计2016/17年度中国甘蔗单产比上年度每公顷减少0.75吨。

2016/17年度产糖率将有所提升,预计2016/17年度中国食糖产量达到990万吨,比上年度增加120万吨。预期糖价走高将抑制食糖消费增长,中国食糖消费量保持在1530万吨,与上年度持平。2016/17年度全球食糖仍产不足需,国际糖价有走高趋势,将对我国食糖进口增长产生抑制作用,综合判断,2016/17年度中国食糖进口量350万吨,维持上年度水平。受供需基本面影响,预计2016/17年度中国国内食糖年度均价将调增至每吨5600-6400元,中间值比上年度提高450元。

中国食糖供需平衡表

二、食糖行业发展趋势分析

预计2022 年全球食糖消费量较基准期(2010-2012 年均值)提高约23.9%至2.04 亿吨,产量较基准期提高22.2%到2.12亿吨,库存量将提高约960 万吨至0.74 亿吨,库存消费比较基准期下降约2.8 个百分点至36.2%。

随着全球经济复苏及世界人口继续增加,食糖消费量呈稳定增长态势。 发展中国家食糖消费量增长迅速,未来十年亚洲和非洲将成为拉动全球糖消费量增 长的主要力量。糖的其他替代品,如果葡糖浆等甜味剂消费量增长迅猛,但食糖仍然是最主要的甜味剂来源。根据智研咨询数据分析未来十年全球糖消费量年平均增长率约为1.9%,略低于过去十年平均增速。

供给方面,糖料作物的可种植面积扩张有限,产量增加主要来自于单产增加,而糖 料作物单产增加的速度小于过去十年,年平均增长率约为1.9%。此外,食糖产量的 增加大部分来源于甘蔗,而非甜菜。由于甘蔗的生产集中在巴西等几个主要国家,供给的集中加剧了市场的波动性。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。