目前,我国蜂群总数已达到910万群,占世界蜂群总数的九分之一。我国蜂蜜产量从2005年的29.32万吨上升到2014年的46.82万吨,十年增长17.5万吨。2015年我国蜂蜜行业产量约50.5万吨,同比2014年的46.82万吨增长了7.86%,近几年我国蜂蜜行业产量情况如下图所示:

2015年我国蜂胶生产与市场基本情况与上年相差不大。2015年,我国蜂胶毛胶的总产量约500吨,与上年基本持平,供不应求。由于蜂胶产量供不应求,给了不法分子可乘之机,致使伪劣、假冒蜂胶充斥蜂胶市场,造成蜂胶原料产品质量参差不齐。

参考观研天下发布《2018-2023年中国蜂蜜行业市场发展现状调查及投资战略评估研究报告》

蜂胶原料收购价格因胶量不同而异。2015年,收购价格120~400元/千克,平均价格250元/千克,基本与上年持平,略有下降。蜂胶产品国内消费市场基本与上年持平。

我国是蜂王浆生产大国,也是出口大国。世界90%以上的蜂王浆来自于中国。长期以来,我国蜂王浆市场主要以国内市场为主,兼顾国际出口。然而,2013年,与往年有所不同,国际市场创历史新高,首次超出国内市场。2015年我国蜂王浆出口量713.8吨,金额为19136135美元,同比下降3.90%与5%。

2005-2015年中国蜂蜜行业产量情况

2015年我国蜂胶生产与市场基本情况与上年相差不大。2015年,我国蜂胶毛胶的总产量约500吨,与上年基本持平,供不应求。由于蜂胶产量供不应求,给了不法分子可乘之机,致使伪劣、假冒蜂胶充斥蜂胶市场,造成蜂胶原料产品质量参差不齐。

参考观研天下发布《2018-2023年中国蜂蜜行业市场发展现状调查及投资战略评估研究报告》

2010-2015年中国蜂胶产品产量情况

蜂胶原料收购价格因胶量不同而异。2015年,收购价格120~400元/千克,平均价格250元/千克,基本与上年持平,略有下降。蜂胶产品国内消费市场基本与上年持平。

我国是蜂王浆生产大国,也是出口大国。世界90%以上的蜂王浆来自于中国。长期以来,我国蜂王浆市场主要以国内市场为主,兼顾国际出口。然而,2013年,与往年有所不同,国际市场创历史新高,首次超出国内市场。2015年我国蜂王浆出口量713.8吨,金额为19136135美元,同比下降3.90%与5%。

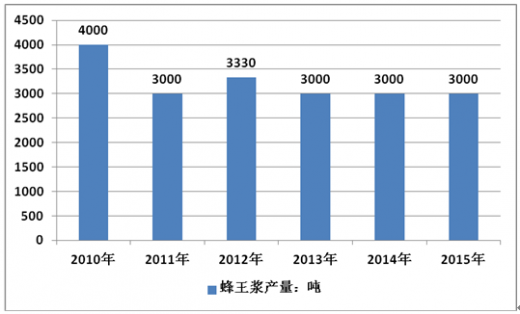

2010-2015年中国蜂王浆产量情况

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。