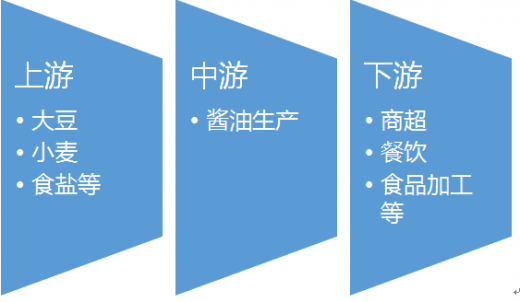

一、酱油行业产业链示意图

参考观研天下发布《2017-2022年中国酱油市场运营态势及投资方向研究报告》

参考观研天下发布《2017-2022年中国酱油市场运营态势及投资方向研究报告》

二、酱油行业上游市场发展情况

1、大豆

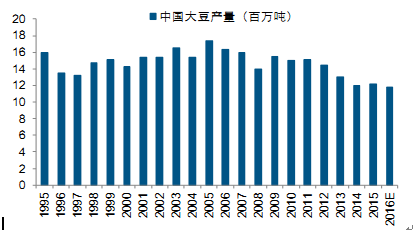

我国大豆产量位居世界第四,从生产格局看,东北产区、黄淮海产区和南方产区是中国大豆主产区。其中,黑龙江是我国最大的大豆生产基地,大豆种植面积约占全国的40%。2015年中国大豆种植面积680万公顷,比历史最高的2005年减少了279万公顷,降幅达到29%,15/16年度大豆产量预计为1180万吨,同比减少2.88%,比04/05年度的最高值减少560万吨,降幅高达32.2%。

小麦为世界播种面积最大、产量最多、分布最广的粮食作物。目前全球种植面积超220万公顷,年产量7.3亿吨,占世界粮食总产量的1/3。从国别来看,世界小麦产量最大的国家是中国,其次是印度、美国和俄罗斯,四国产量之和占世界总产量的比例为45%。由于自然条件和国土面积等原因限制,各地区小麦种植面积和单产差异较大。小麦类型和品种繁多、分布广,对土壤、气候条件适应性强,耐寒、耐旱、稳产、高产;但是遇到极端天气爆发时,小麦的生产与价格依然会受到影响。

2016年我国小麦市场整体呈年初余粮短缺价格高位坚挺,新陈麦交替期间麦质偏差围绕托市价格波动,年末余粮售空价格走高且达到新高点的走势。总结本年度小麦市场有以下几个特点,一、年初15年产小麦余粮剩余不多,国储小麦拍卖价格过高且质量偏差,厂家高价采购市场余粮;二、2016年产新季小麦质量偏差,主产区省份多受雨水灾害影响,小麦市场价格略低于往年,且大部分质优小麦基本销往国储;三、10月末高质量小麦供应偏紧问题显现,小麦价格不断走高直至与国储拍卖成本相当后企稳,厂家以采购国储陈麦为主。

3、食盐

我国是全球原盐产能和产量最大的国家,2015年我国原盐产量在6,000万吨左右。近几年我国原盐的产能出现了过剩,原盐的价格则是稳步下行。在我国原盐产量中,有大约1,000万吨左右用于食盐的制备。根据商务部统计的数据,在终端市场我国食盐的零售价格已超过了4元/公斤,所以目前我国食盐的年消费额在400亿以上。除去食盐的制备成本和流通成本,我国食盐产业链的利润大约在300亿左右。在原有的专营体制下,食盐产业链的大部分利润被具有食盐批发和销售资格的盐业公司拿走,在盐改方案推行以后,各级盐业公司可以自行采购制盐企业的食盐并进行跨区域销售,制盐企业也可以通过自建渠道销售食盐产品,食盐产业的流通性和活力被打开,而食盐产业链的百亿利润也会被重新分配。

2017年1月1日以后,我国食盐产品可以跨区域流通,而且价格放开管制。在各地制盐企业展开竞争的方式当中,食盐品种的多样性会成为非常重要的手段之一,食盐产品的种类能够尽量满足民众需求的有望获得更多的市场份额。

三、酱油行业中游市场发展现状

2000年开始酱油行业处于产量的快速增长期,价格增长较低,基本与通胀水平一致,十年的时间涨幅不到50%,产量增长5倍。产量的增长一方面是规模企业占比提升能够统计,另一方面由于外出就餐、试用多元化导致人均摄入量增加。价格的上涨主要是成本推动,原材料成本大豆、包材等涨幅较大。

1、商超

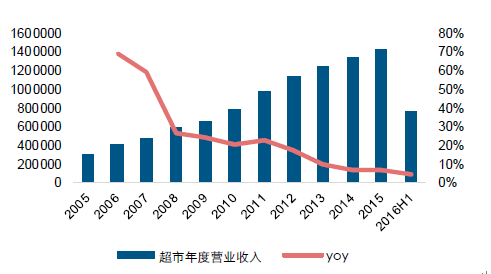

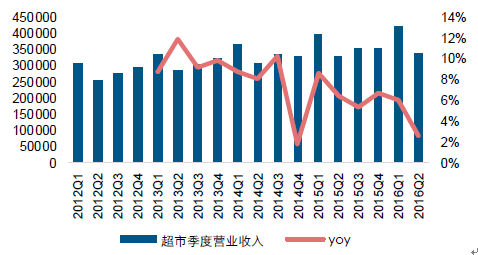

2016年,超市保持4%左右增长,毛利率创历史新高。2016上半年超市收入同比增长4.5%,增速同比下降3.18个百分点。2016年二季度超市营业收入同比增长2.63%,增速环比下降3.42个百分点,同比下降3.81个百分点。受电商加速布局商超O2O及电商物流效率持续提升等因素影响,实体超市企业分流压力日益加大致收入增速持续下滑。

2016年上半年各项费用增速均同比放缓。2016H1人工及租赁费用同比分别增长5.41%和2.77%,增速同比分别下降9.91和8.91个百分点,其中租赁费用增速连续3年同比放缓。

从具体企业来看,百货行业大部分企业租金费用、折旧摊销费用增速放缓,人工费用增速加快;超市行业大部分企业人工费用、租金费用、折旧摊销费增速均有所放缓。

经历过2015年全年强势回暖之后,进入2016年,餐饮市场发展速度减缓并趋于稳定。2016年1-7月,全国餐饮收入19567亿元,同比增长11.2%,增幅比去年同期回落0.4个百分点。限额以上单位餐饮收入4967亿元,同比增长6.5%,较去年同期下跌0.1个百分点。餐饮收入增速与社会消费品零售总额增幅的差距比2015年底略微收窄至0.9个百分点。

纵观上半年,整个消费市场与餐饮市场均呈现相对平稳的发展走势,虽然餐饮业高速发展优势有所减弱,不过依然处于合理区间内。

受经济形势下行以及部分地区政策连锁反映的影响,再加上本身餐饮产业规模庞大,一些传统餐饮产业大省区餐饮市场发展步伐都初显放缓迹象,进入稳增长阶段。北京市、山东省、福建省、四川省同比增速上涨幅度都有不同程度的降低,上海市、天津市、广东省、河南省、湖北省等地增速甚至低于去年同期。

相比之下,尽管增幅同比有所下跌,但是甘肃省、青海省、陕西省等地区餐饮市场依然以较快速度领跑,反映出“一带一路”等国家发展战略以及地方政策的激励为餐饮服务业注入了新活力、新动力。陕西省餐饮企业抱团在山西临汾建立了一条陕西特色美食商业街区“陕西村”,不失为区域餐饮输出的一种新模式新尝试。而且,互联网模式也在中西部餐饮市场深入推广且飞速发展,2016年1-5月青海省利用互联网实现的限上餐饮收入同比猛增113.8%。

此外,在当地政策的大力支持下,部分省区餐饮市场发展活跃。云南省一直致力于弘扬当地民族餐饮文化、推动滇菜品牌走向全国,2015年12月云南省政府发布《“舌尖上的云南”行动计划》,力争在五年内,全省餐饮业总收入达2000亿元以上;山西省调整产业发展规划,将餐饮行业作为新的经济增长点,并取得了一定的效果,2016年上半年山西省餐饮收入同比增长6.5%,增速比上年同期提升2.3个百分点,结束了自2013年“中央八项规定”以来增速持续下跌的颓势;为了进一步加快川菜产业发展,2016年6月成都市政府公布了《关于进一步加快成都市川菜产业发展的实施意见》,实行诸多扶持奖励政策,有利于振兴川菜、弘扬成都丰富的美食文化,争取到2020年,成都市餐饮零售额突破1000亿元大关。

注:湖南省为2016年1-6月限额以上住宿和餐饮业数据

注:湖南省为2016年1-6月限额以上住宿和餐饮业数据

注:①贵州省为2016年1-6月限额以上住宿和餐饮业数据;②新疆为2016年1-5月限额以上餐饮业数据。

注:①贵州省为2016年1-6月限额以上住宿和餐饮业数据;②新疆为2016年1-5月限额以上餐饮业数据。

大众化餐饮体现出强劲的生命力,特色餐饮、休闲餐饮、农家乐、度假旅游等新兴业态极具市场需求空间,发展潜力无限。多元化多品牌积极拓展市场,“小而精”门店深受欢迎,大董的平民副品牌“小大董”进入复制阶段,大董鸭汉堡又开第二家门店,占地仅60平米。不断探索提高餐饮企业信息化水平,人人湘已拆分为人人湘餐饮企业和餐饮服务商两家独立运作的公司,此家餐饮服务商将专注于推广人人湘所采用的智能系统和快餐厅整体解决方案,研究通过标准化生产未来使人人湘成为“四无餐厅”(即:无收银员、无服务员、无采购员、无厨师);跨界合作也纷纷出现,多种主题文化、多种消费体验相结合共同发展。除了在管理机制、经营思路、营销宣传等方面进行改进创新,品牌餐饮企业积极备战,餐饮门店转型升级也被提上日程。呷哺呷哺首批升级店面终亮相,囊括文艺小清新、小资轻奢华、极简工业风、现代中国禅4种风格,且品牌logo、产品种类、顾客体验等方面都有明显变化。真功夫也不甘落后,随后发布了品牌新战略,宣布推出更符合年轻人消费特性的自选模式餐厅,并首次拿出三家门店进行收益权众筹。此次品牌升级包括品牌价值理念与顾客就餐体验两大方面,初步计划今年要在全国开出约50家升级体验店。两大快餐品牌以满足消费者需求为核心,在提供安心美味的食品前提下,在快餐竞争愈加残酷的环境中开始新尝试。

目前,餐饮行业已找准转型发展方向。不过,餐饮市场竞争愈演愈烈,逐渐陷入同质化日趋严重的新困境。餐饮企业仍需密切关注消费需求所带来的市场革新,尤其是强势崛起的女性消费、中产消费、节日消费等重要力量的消费需求。

与此同时,还应看到阻碍餐饮消费升级和餐饮产业升级的体制机制障碍。近年来,团餐市场化发展程度有所提高,但仍需进一步开放高校、民航、铁路等市场。当前,社区餐饮、老年餐饮发展境地略显尴尬,目标消费群体具有需求碎片化、多样化的特点,要求精准式服务,且人数众多并不断增长、消费周期较长。破除机制障碍愈发重要,维护全国统一市场和各类市场主体进行公平竞争,从而促进餐饮行业科学有序发展。

二、酱油行业上游市场发展情况

1、大豆

我国大豆产量位居世界第四,从生产格局看,东北产区、黄淮海产区和南方产区是中国大豆主产区。其中,黑龙江是我国最大的大豆生产基地,大豆种植面积约占全国的40%。2015年中国大豆种植面积680万公顷,比历史最高的2005年减少了279万公顷,降幅达到29%,15/16年度大豆产量预计为1180万吨,同比减少2.88%,比04/05年度的最高值减少560万吨,降幅高达32.2%。

中国大豆播种面积不断下降

资料来源:公开资料整理

中国大豆产量连年下降

资料来源:公开资料整理

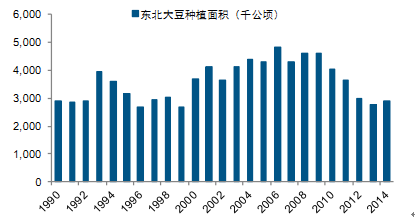

东北地区大豆质优粒大,含油率高,是我国最大的大豆生产基地。虽然东北产区大豆单产仅处于全国中游水平,但东北地区土地资源较为丰富,适合大豆等机械化种植的作物,因此东北仍是全国最主要的大豆产区。从2009年开始,东北大豆播种面积开始逐年下滑,其中,黑龙江是全国大豆播种面积最大的省份,近年来降幅明显。2014年黑龙江大豆播种面积258万公顷,同比增长6%,在经历了连续5年下降后略有上升,比2008年减少146万公顷,降幅达36.2%,比2006年最高值减少167万公顷,降幅达39.3%。东北大豆单产处于全国中游水平

资料来源:公开资料整理

东北主产区播种面积自09年开始下滑

资料来源:公开资料整理

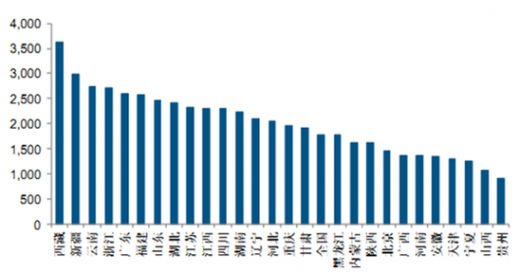

从产量来看,自1993年以来,黑龙江大豆年产量始终处于400万吨以上,占全国总产量的40%左右。其中,2006年达到历史最高点653万吨,2008年以后进入减产周期,并在2013年跌破400万吨,仅为387万吨,2014年产量有所恢复,回到460万吨。从大豆总产量的影响因素来看,黑龙江大豆产量基本上随播种面积的变动而变动,也就是说,近几年大豆总产量下降主要是因为大豆播种面积减少。全国大豆产量分布

资料来源:公开资料整理

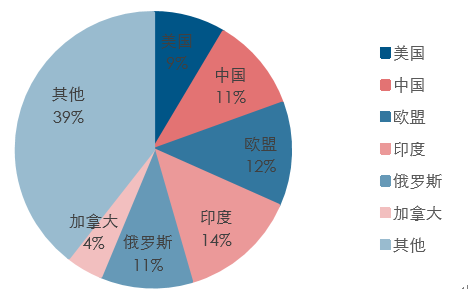

2、小麦小麦为世界播种面积最大、产量最多、分布最广的粮食作物。目前全球种植面积超220万公顷,年产量7.3亿吨,占世界粮食总产量的1/3。从国别来看,世界小麦产量最大的国家是中国,其次是印度、美国和俄罗斯,四国产量之和占世界总产量的比例为45%。由于自然条件和国土面积等原因限制,各地区小麦种植面积和单产差异较大。小麦类型和品种繁多、分布广,对土壤、气候条件适应性强,耐寒、耐旱、稳产、高产;但是遇到极端天气爆发时,小麦的生产与价格依然会受到影响。

全球小麦产区分布

资料来源:公开资料整理

全球小麦种植面积分布

资料来源:公开资料整理

全球小麦产量分布

资料来源:公开资料整理

2016年全国小麦播种面积共计为24186.5千公顷,单位面积产量5327.4公斤/公顷,全年收获小麦产量共计12885万吨。2016年我国小麦市场整体呈年初余粮短缺价格高位坚挺,新陈麦交替期间麦质偏差围绕托市价格波动,年末余粮售空价格走高且达到新高点的走势。总结本年度小麦市场有以下几个特点,一、年初15年产小麦余粮剩余不多,国储小麦拍卖价格过高且质量偏差,厂家高价采购市场余粮;二、2016年产新季小麦质量偏差,主产区省份多受雨水灾害影响,小麦市场价格略低于往年,且大部分质优小麦基本销往国储;三、10月末高质量小麦供应偏紧问题显现,小麦价格不断走高直至与国储拍卖成本相当后企稳,厂家以采购国储陈麦为主。

3、食盐

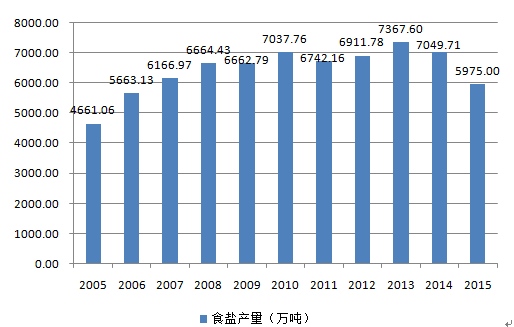

我国是全球原盐产能和产量最大的国家,2015年我国原盐产量在6,000万吨左右。近几年我国原盐的产能出现了过剩,原盐的价格则是稳步下行。在我国原盐产量中,有大约1,000万吨左右用于食盐的制备。根据商务部统计的数据,在终端市场我国食盐的零售价格已超过了4元/公斤,所以目前我国食盐的年消费额在400亿以上。除去食盐的制备成本和流通成本,我国食盐产业链的利润大约在300亿左右。在原有的专营体制下,食盐产业链的大部分利润被具有食盐批发和销售资格的盐业公司拿走,在盐改方案推行以后,各级盐业公司可以自行采购制盐企业的食盐并进行跨区域销售,制盐企业也可以通过自建渠道销售食盐产品,食盐产业的流通性和活力被打开,而食盐产业链的百亿利润也会被重新分配。

2005-2015年中国原盐产量统计

资料来源:公开资料整理

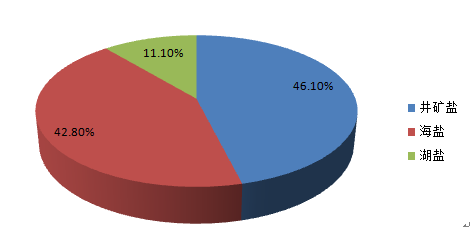

我国原盐产业结构

资料来源:公开资料整理

原盐下游消费结构

资料来源:公开资料整理

我国由于一直实行食盐专营制度,由于盐产品不能跨区域流通,产品的产量和价格也受到管制,所以各地的制盐企业没有动力进行品种盐的研发。据调研,在北京较大的超市销售的食盐种类有15-20种左右,普通二线城市民众能接触到的食盐种类在10种以内,比较偏远的城市有的只销售常规的加碘食盐,而且国内食盐的包装大部分都是很普通的袋装,所以食盐在国内食品行业显得既普通又单一。反观美国、日本、韩国以及其他西方国家,他们的食盐不仅品种众多,而且包装也多种多样。在沃尔玛的官网上搜索“salt”,挂出来的各种盐品种超过了100种。中盐上海盐业公司总经理对一些国家或地区考察时发现,日本一个超市有80多种食盐,台湾地区的商场有50多种食盐,在韩国,不同地区生产的同类食盐会被视作不同品种,甚至同一地区不同季节生产的食盐也会按品种区分开,充分考虑了不同地区不同环境对食盐选用的影响。2017年1月1日以后,我国食盐产品可以跨区域流通,而且价格放开管制。在各地制盐企业展开竞争的方式当中,食盐品种的多样性会成为非常重要的手段之一,食盐产品的种类能够尽量满足民众需求的有望获得更多的市场份额。

三、酱油行业中游市场发展现状

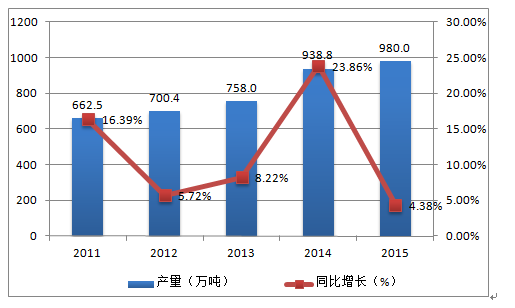

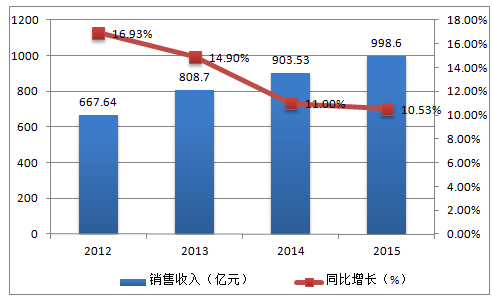

2000年开始酱油行业处于产量的快速增长期,价格增长较低,基本与通胀水平一致,十年的时间涨幅不到50%,产量增长5倍。产量的增长一方面是规模企业占比提升能够统计,另一方面由于外出就餐、试用多元化导致人均摄入量增加。价格的上涨主要是成本推动,原材料成本大豆、包材等涨幅较大。

2011-2015年中国酱油产量及增速

资料来源:公开资料整理

2012-2015年中国酱油食醋及类似品销售收入及增速

资料来源:公开资料整理

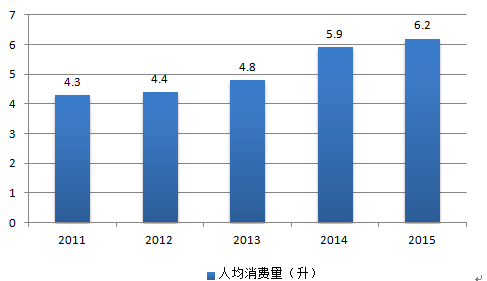

2011-2015年中国人均酱油消费量

资料来源:公开资料整理

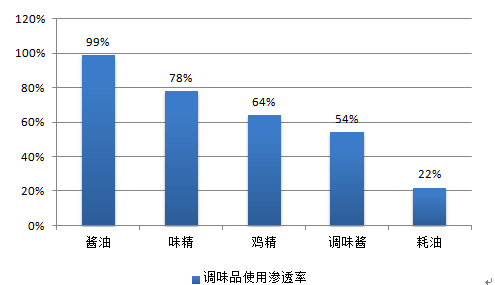

我国调味品市场构成结构

资料来源:公开资料整理

中国调味品使用渗透率

资料来源:公开资料整理

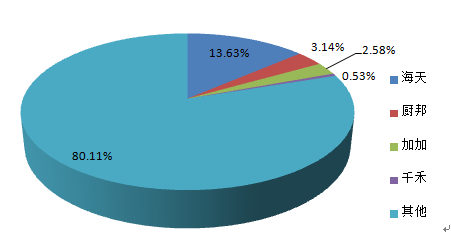

酱油行业内海天占据龙头地位,2015年,海天酱油产量占全国酱油产量的13.63%。渠道上占据广东市场20-25%的市场份额,覆盖全国市场2000多县市,尤其华东地区市场占有率较高,厨邦酱油占据广东20%的市场份额,省外竞争力偏弱,加加强势区域在华中的湖南地区;李锦记占据高端酱油,海天高端占比也不断提升,厨邦以中高端为主。2015年中国酱油市场份额

资料来源:公开资料整理

酱油不同渠道占比

资料来源:公开资料整理

四、酱油行业下游市场发展现状1、商超

2016年,超市保持4%左右增长,毛利率创历史新高。2016上半年超市收入同比增长4.5%,增速同比下降3.18个百分点。2016年二季度超市营业收入同比增长2.63%,增速环比下降3.42个百分点,同比下降3.81个百分点。受电商加速布局商超O2O及电商物流效率持续提升等因素影响,实体超市企业分流压力日益加大致收入增速持续下滑。

2005-2016H1超市年度收入水平及其增速(单位:万元)

资料来源:公开资料整理

2012Q1-2016Q2超市季度收入水平及其增速

资料来源:公开资料整理

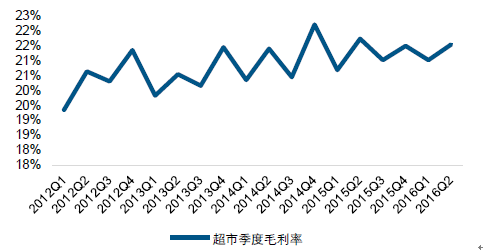

2016上半年超市行业毛利率为21.28%,同比提升0.12个百分点,持续创历史新高。一方面部分商超企业开始联合采购,叠加网点扩张带来的规模效应,成本优势慢慢显现;另一方面,部分超市龙头企业率先加大直采比例,优化产品结构同时,成本降低且提高了盈利空间。2016Q2超市业毛利率为21.57%,同比下降0.16个百分点,环比提升0.52个百分点。2005-2016H1超市年度毛利率水平

资料来源:公开资料整理

2012Q1-2016Q2百货季度毛利率水平

资料来源:公开资料整理

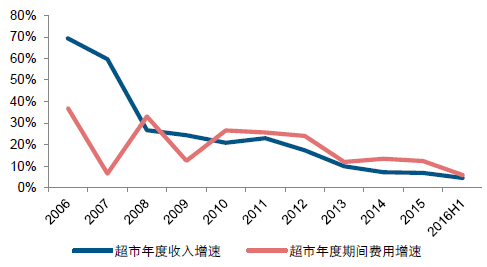

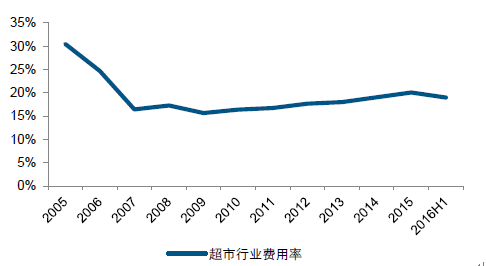

自2010年开始,超市行业费用增速持续超过收入端增速,2016H1超市行业费用同比增长5.87%,增速同比下降6.64个百分点;2016H1超市行业费用率为19.00%,同比提升0.25个百分点。2016Q2超市行业费用率为20.43%,同比提升0.11个百分点,环比提升2.58个百分点。2006-2016H1超市年度收入及费用增速情况

资料来源:公开资料整理

2005-2016H1超市行业费用率

资料来源:公开资料整理

从费用明细结构来看,2016年上半年超市费用中人工费用占比43.08%,租赁费用占比21.86%,折旧及摊销费用占比11.84%,水电费占比7.04%,其中2016H1租赁费用、折旧摊销费用占比均出现下滑。2016H1超市行业人工费用率为8.40%,同比提升0.5个百分点,2015H1人工费用率为7.90%,同比提升0.53个百分点,即2016H1人工费用率上浮幅度有所放缓;2016H1租赁费用率为4.37%,同比下降0.29个百分点,2015H1租赁费用率为4.66%,同比提升0.4个百分点。2016年上半年各项费用增速均同比放缓。2016H1人工及租赁费用同比分别增长5.41%和2.77%,增速同比分别下降9.91和8.91个百分点,其中租赁费用增速连续3年同比放缓。

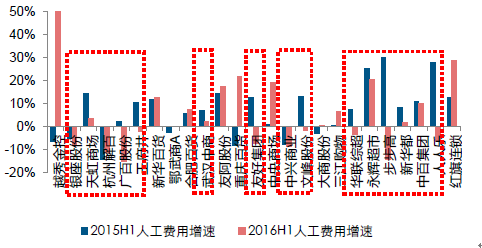

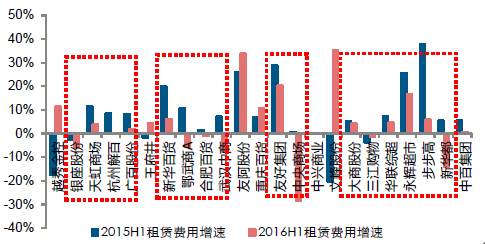

从具体企业来看,百货行业大部分企业租金费用、折旧摊销费用增速放缓,人工费用增速加快;超市行业大部分企业人工费用、租金费用、折旧摊销费增速均有所放缓。

2015H1-2016H1主要百货、超市企业人工费用增速对比

资料来源:公开资料整理

2015H1-2016H1主要百货、超市企业租赁费用增速对比

资料来源:公开资料整理

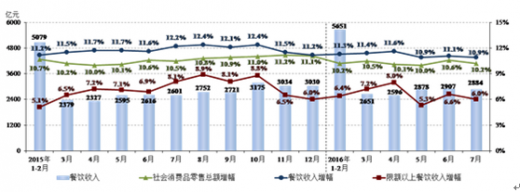

2、餐饮经历过2015年全年强势回暖之后,进入2016年,餐饮市场发展速度减缓并趋于稳定。2016年1-7月,全国餐饮收入19567亿元,同比增长11.2%,增幅比去年同期回落0.4个百分点。限额以上单位餐饮收入4967亿元,同比增长6.5%,较去年同期下跌0.1个百分点。餐饮收入增速与社会消费品零售总额增幅的差距比2015年底略微收窄至0.9个百分点。

纵观上半年,整个消费市场与餐饮市场均呈现相对平稳的发展走势,虽然餐饮业高速发展优势有所减弱,不过依然处于合理区间内。

2015-2016年7月全国餐饮收入增长状况

数据来源:国家统计局

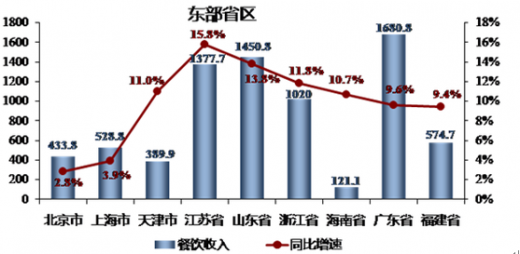

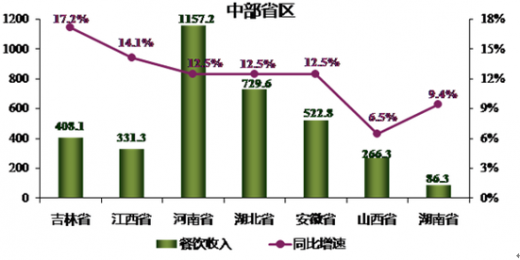

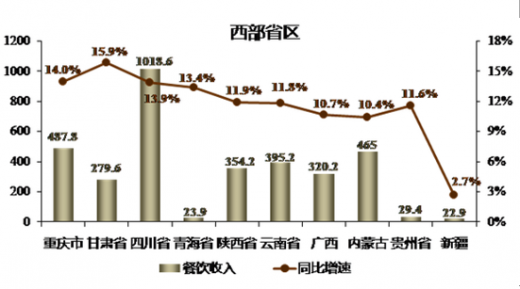

全国餐饮市场缓中趋稳,只有江西省、江苏省、浙江省、吉林省、重庆市等地发展增速仍保持较高的幅度不断提升,而大部分地区则从上年迅速回暖态势逐渐降温转向稳定发展。受经济形势下行以及部分地区政策连锁反映的影响,再加上本身餐饮产业规模庞大,一些传统餐饮产业大省区餐饮市场发展步伐都初显放缓迹象,进入稳增长阶段。北京市、山东省、福建省、四川省同比增速上涨幅度都有不同程度的降低,上海市、天津市、广东省、河南省、湖北省等地增速甚至低于去年同期。

相比之下,尽管增幅同比有所下跌,但是甘肃省、青海省、陕西省等地区餐饮市场依然以较快速度领跑,反映出“一带一路”等国家发展战略以及地方政策的激励为餐饮服务业注入了新活力、新动力。陕西省餐饮企业抱团在山西临汾建立了一条陕西特色美食商业街区“陕西村”,不失为区域餐饮输出的一种新模式新尝试。而且,互联网模式也在中西部餐饮市场深入推广且飞速发展,2016年1-5月青海省利用互联网实现的限上餐饮收入同比猛增113.8%。

此外,在当地政策的大力支持下,部分省区餐饮市场发展活跃。云南省一直致力于弘扬当地民族餐饮文化、推动滇菜品牌走向全国,2015年12月云南省政府发布《“舌尖上的云南”行动计划》,力争在五年内,全省餐饮业总收入达2000亿元以上;山西省调整产业发展规划,将餐饮行业作为新的经济增长点,并取得了一定的效果,2016年上半年山西省餐饮收入同比增长6.5%,增速比上年同期提升2.3个百分点,结束了自2013年“中央八项规定”以来增速持续下跌的颓势;为了进一步加快川菜产业发展,2016年6月成都市政府公布了《关于进一步加快成都市川菜产业发展的实施意见》,实行诸多扶持奖励政策,有利于振兴川菜、弘扬成都丰富的美食文化,争取到2020年,成都市餐饮零售额突破1000亿元大关。

2016年1-6月份主要东部省市餐饮市场发展状况

资料来源:公开资料整理

2016年1-6月份主要中部省市餐饮市场发展状况

资料来源:公开资料整理

2016年1-6月份主要西部省市餐饮市场发展状况

资料来源:公开资料整理

当前餐饮消费需求日益追求个性化、体验化、多元化,在推进供给侧结构性改革、努力提高产品和服务供给质量和效率、促进消费带动转型升级的政策方针指导下,餐饮业或主动或被动地不断尝试调整,探索创新,不断提升产品质量和培育品牌的内生动力。大众化餐饮体现出强劲的生命力,特色餐饮、休闲餐饮、农家乐、度假旅游等新兴业态极具市场需求空间,发展潜力无限。多元化多品牌积极拓展市场,“小而精”门店深受欢迎,大董的平民副品牌“小大董”进入复制阶段,大董鸭汉堡又开第二家门店,占地仅60平米。不断探索提高餐饮企业信息化水平,人人湘已拆分为人人湘餐饮企业和餐饮服务商两家独立运作的公司,此家餐饮服务商将专注于推广人人湘所采用的智能系统和快餐厅整体解决方案,研究通过标准化生产未来使人人湘成为“四无餐厅”(即:无收银员、无服务员、无采购员、无厨师);跨界合作也纷纷出现,多种主题文化、多种消费体验相结合共同发展。除了在管理机制、经营思路、营销宣传等方面进行改进创新,品牌餐饮企业积极备战,餐饮门店转型升级也被提上日程。呷哺呷哺首批升级店面终亮相,囊括文艺小清新、小资轻奢华、极简工业风、现代中国禅4种风格,且品牌logo、产品种类、顾客体验等方面都有明显变化。真功夫也不甘落后,随后发布了品牌新战略,宣布推出更符合年轻人消费特性的自选模式餐厅,并首次拿出三家门店进行收益权众筹。此次品牌升级包括品牌价值理念与顾客就餐体验两大方面,初步计划今年要在全国开出约50家升级体验店。两大快餐品牌以满足消费者需求为核心,在提供安心美味的食品前提下,在快餐竞争愈加残酷的环境中开始新尝试。

目前,餐饮行业已找准转型发展方向。不过,餐饮市场竞争愈演愈烈,逐渐陷入同质化日趋严重的新困境。餐饮企业仍需密切关注消费需求所带来的市场革新,尤其是强势崛起的女性消费、中产消费、节日消费等重要力量的消费需求。

与此同时,还应看到阻碍餐饮消费升级和餐饮产业升级的体制机制障碍。近年来,团餐市场化发展程度有所提高,但仍需进一步开放高校、民航、铁路等市场。当前,社区餐饮、老年餐饮发展境地略显尴尬,目标消费群体具有需求碎片化、多样化的特点,要求精准式服务,且人数众多并不断增长、消费周期较长。破除机制障碍愈发重要,维护全国统一市场和各类市场主体进行公平竞争,从而促进餐饮行业科学有序发展。

资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。